眼科、医美及骨科优质赛道有望支持昊海生科公司的长期成长

投资要点

昊海生科是国内优秀的医用生物材料企业,公司在2007年成立后通过自主研发+外延并购双轮驱动的模式,布局了眼科、医美、骨科、防粘连及止血四大领域,近几年公司在眼科领域强势布局,眼科、医美及骨科优质赛道有望支持公司的长期成长。

一、概述

1、公司是国际化的医疗器械平台型企业,布局了眼科(业务占比44%)、医美(19%)、骨科(22%)、防黏连及止血(12%)四大领域,各细分均处于行业领先位置。

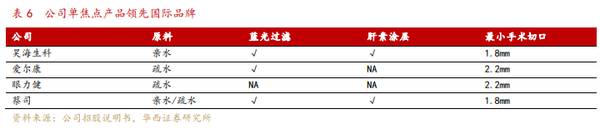

2、眼科领域,公司自2016年以来,在原有眼科粘弹剂和润眼液的基础上,通过并购实现了对人工晶体、视光材料、有晶体眼后房屈光晶体的布局,角膜塑形镜业务也正在重点推进中。公司现已成为国内眼科医疗企业布局最全,综合实力最强的企业之一。

3、医美领域,公司玻尿酸产品2018年销量市场排名第二,具备渠道和品牌基础,自主研发的具有新型无颗粒特征的第三代玻尿酸产品“海魅”已获得NMPA,将与第一代“海薇”和第二代“姣兰”发挥协同效应,打开增长空间。

4、骨科领域,我国骨科关节腔内粘弹补充剂市场规模2018年达20.8亿元(市场价计),公司2015年来市占率持续占据首位且不断提升,2018年达39.67%,领先优势明显,预计在疫情影响结束后将在未来三年保持20%以上增速。

二、详述

1、从眼表到眼底的齐全产品线,白内障与视力矫正产品双业务支撑

2019年公司眼科业务部销售收入为7.1亿人民币,占总收入的44.45%,同比增长为5.94%。其中2019年人工晶体营收4.34亿元,占比达到60.83%,为眼科的主要收入贡献,视光材料占比达到21.37%。而近年来,国外垄断的局面被国产人工晶体注册生产而逐渐打破,新型的国产人工晶体在质量上已经完全能达到进口水平。

由于人工晶体植入术的硬刚需,未来五年白内障手术量保持约10%左右的速度增长,昊海生科面临着较大的进口替代空间。据推算,到2024年,我国人工晶体市场规模可以超过30亿元。

2、人工晶体占据国内用量的30%,市场深入足够纵深

据公司2019年年报披露,公司销售的自产人工晶状体以数量计约占中国人工晶状体23%的市场份额。

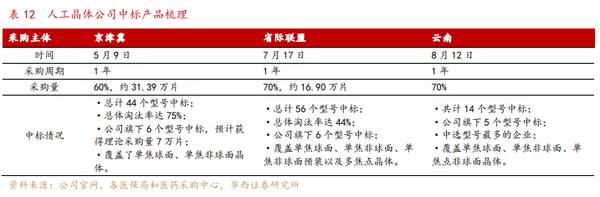

2020年,公司在京津冀、省际联盟和云南等地方参与招标,多个产品型号中标。集采对于具备多个产品线多型号的眼科公司而言,长期是个市场集中度不断提升的过程。

3、视光领域:掌握核心上游材料,“角膜塑形镜+PRL”广覆盖近视矫正人群

公司子公司Contamac是全球最大的独立视光材料生产商之一,2019年公司视光材料产品实现营业收入1.52亿元,较2018年增长24.55%,主要受益于高透氧角膜接触镜材料在美国市场的快速增长,以及人工晶状体材料在全球范围内受到的广泛认可。

现如今,角膜塑形镜渗透率正以以每年20%的速度增长,预计到2025年,角膜塑形镜渗透率到3.15%,市场空间达47亿元。

除此之外,公司还并购爱晶伦,切入高度近视矫正市场,不同于其他只能矫正1800度以内的近视的后房型人工晶体,杭州爱晶伦旗下依镜®PRL的矫正范围是1000度到3000度,特别是填补了国际上1800度到3000度的矫正空白,突破了近视矫正的度数极限,具有独特的竞争优势。有望在公司强大的销售渠道能力下,快速推向市场。

4、整形美容产品:玻尿酸美容,行业龙头

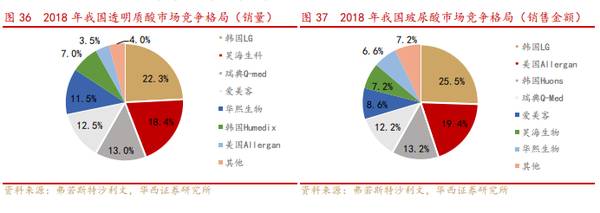

2018年我国透明质酸钠市场规模为30.7亿元。2014~2018年的年复合增速为15.42%。其中医美填充应用市场占比从的28.40%上升到的46.42%,成为拉动医药级透明质酸市场的主要驱动力。从销售量来看,昊海生科的销量排到第二,未来国产替代进口的空间广阔。我国的医美市场正从一线城市向三四线城市发展,价格战在竞争中具有一定的优势,有助于吸引新一代消费群体。

公司目前在售的玻尿酸产品第一代产品“海薇”定位于大众普及入门型玻尿酸,主要为塑性功能,第二代玻尿酸产品“姣兰”定位于中高端,主打动态组织填充功能,二者在产品特点和功效方面形成差异化定位。现如今,公司自主研发的具有新型无颗粒特征的第三代玻尿酸产品“海魅”已于3月30日获得国家药品监督管理局批准注册上市。目前,市场上尚无申报同类产品的厂家及已批准的国产仿制厂家。

5、骨科与防黏连产品:细分领域龙头地位稳固

2019年骨科产品收入为3.59亿元,同比增长19.27%,毛利率为85.5%。玻璃酸钠注射液产品受销售数量增长驱动,实现营业收入2.52亿元,同比增长19.43%。目前骨科玻璃酸钠注射液产品在中国市场的渗透率仍处于非常低的水平,未来增长潜力较大。

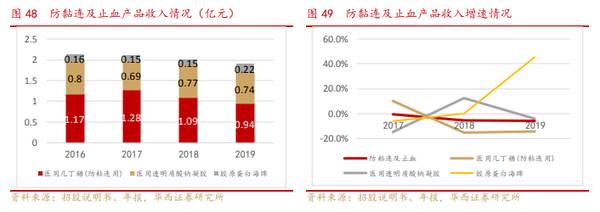

最后,公司还是国内第一大手术防黏连剂生产商以及主要的医用胶原蛋白海绵生产商之一,2018年市场份额达48.85%。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

近两周5家IPO公司过会,其中天元宠物等4家为新三板公司

脱水研报

-

过年后的行情真是令人一言难尽,医药、白酒、大消费纷纷关灯吃面,市场急跌之下恐怕又有不少“韭菜”被洗出去,但不少人也应该知道,股市急跌慢涨已是常态,且一般都是牛市

-

今世缘位于江苏省淮安市涟水县高沟镇,之所以提到今世缘的具体地址,是因为一方水土养一方人,白酒是一种地域性极强的产品,谈及白酒企业不能离开它所在的背景。【背景

-

克明面业≠做面条的;龙大肉食≠卖肉食的。但是更神奇的是,现在的竞争没有界限,谁能想到克明面业会去新疆养猪呢,而龙大美食的主业之一是杀猪,两家看似差别巨大的公司,

-

全球奶酪消费量,欧美领先,增速来看,中国2015-2020年奶酪消费量CAGR明显高于欧美、日韩。欧美、日韩奶酪市场起步较早,经过数十年发展已趋饱和,消费量增长

-

编者按:本文转载至微信公众号“小北读财报”,贝壳投研【财务分析基础班】8月8号就要开课了,但是我找不到做下去的动力,因为我从粉丝那里得不到正向反馈。从价投圈【每

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:石墨烯是目前导电性最好的材料,同时具有超高的电子迁移率、热导率。利用石墨烯优异的导电性、超大的比表面积、独特的二维网络结构,将其与其他导电材料混合、分散制

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

据了解,造林和重新造林的全球平均成本约为10美元/亩,远低于现有的碳捕捉技术,为性价比最高的负排放方案。申万宏源周海晨指出,国内符合CCER标准的林地面积约4亿

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人