一个或可建仓的垄断型公司

前阵子有不少读者留言想看双汇发展的分析,于是我赶紧为你们安排上了。这是一家老牌垄断型公司,但是呢南山认为想求翻倍增长可能性不太大,且听我慢慢道来。

公司简介

双汇发展成立于1998年,是国内最大的肉类供应商。

目前企业形成了饲料、养殖、屠宰、肉制品加工、新材料包装、冷链物流、连锁商业等完善的产业链,年产销肉类产品近400万吨,拥有100多万个销售终端,品牌价值连续多年居中国肉类行业第一位。

业务分析

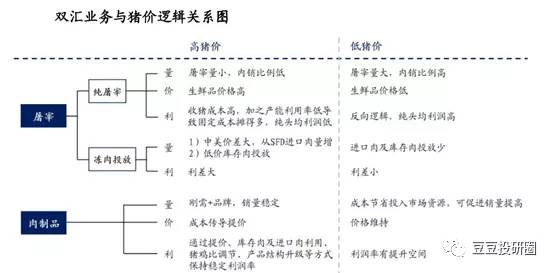

在了解双汇发展主要业务之前,我们先弄明白双汇发展与猪价的逻辑关系。

简单的理解就是:

屠宰业务中的纯屠宰和冻肉投放呈现跷跷板现象

高猪价阶段,纯屠宰量利双降,双汇通过史密斯菲尔德的进口肉(中美猪价价差存在套利空间,后文会做出解释)和低价库存肉投放弥补屠宰利润;

低猪价阶段,纯屠宰量利双升,冻肉投放收窄。

而肉制品业务与猪价波动弱相关,高猪价阶段,通过提价、低价冻肉运用、猪鸡比调整、产品结构优化等策略转移成本压力,销量由于刚需属性和双汇自身的品牌效应基本持平不降;低猪价阶段,成本端的节约可用于市场资源投放、猪鸡比回归、利润率提升,存在量利双升逻辑。

总的来说猪肉价格的波动,反而能凸显双汇发展的优势。相比大部分企业,双汇有能力在猪肉便宜的时候进行储备,再加上史密斯菲尔德的进口猪肉平滑业绩,危机面前双汇发展更加具有抗风险能力。

下面我们再来看看具体的业务分析

屠宰业:

①市场集中度低

生猪养殖行业市场格局的分散使屠宰企业较难获得稳定的生猪供给,且屠宰行业进入门槛低,导致了屠宰行业“多、小、散、乱”的格局,竞争极度分散化。

2019年双汇、雨润、金锣、众品、龙达、新希望的屠宰业务在国内排名前六,合计屠宰量仅占全国总屠宰量的7.2%。

②政策加码有望加速行业洗牌:

2016年农业部查处屠宰违法案件 4839 起,捣毁私屠滥宰窝点2715 个;

2018 年非洲猪瘟爆发外加环保政策的趋严,农业部连发多项文件,要求加快推进生猪屠宰清理整顿和标准化创建。

随着行政力量持续加码,未来必然是屠宰行业的规范化,中小型屠宰场会逐渐关停,这个行业未来发展趋势必然是向大型规范化屠宰企业靠拢。

双汇发展作为我国屠宰行业的龙头企业,拥有相对完善的终端网络,独有的屠宰-肉制品相匹配的一体化产业链,优势非常明显,有望进一步提升市占率。

不过虽然双汇发展的屠宰行业空间还很大,但是利润增长空间可能相对来说,惊喜点要少很多。

根据2019年的年报数据,我们会发现屠宰业收入占比64.83%,利润占比却只有31.82%。

究其原因还是屠宰行业的毛利率实在是太低,仅仅只有9.22%,这实在是一门不太赚钱的苦差事。

肉制品业:

①市场渗透率低

从行业增速来看,肉制品消费量稳步增长,12-18 年年均复合增速 6.2% ,其中低温增速 9.7% , 远超高温增速 4.2%。

目前我国低温消费量占比约 42%,相较邻国日本约 90%的占比差距较大,未来市场渗透率有望快速提升。

②双汇发展龙头地位稳固

从市占率来看,双汇发展肉制品市占率达到 15%,超过后十位竞争对手的总和。

其中高温产品遥遥领先,市占率超过 50%;低温产品由于冷链物流因素导致整体行业格局分散,但依旧以约 5-10%的市占率位居第一。

③业绩正在反转

虽然双汇发展在行业处于领先地位,但是近年来在肉制品领域业务停滞不前,12-18 年销量年均复合增速仅 0.5% ,远低于行业平均增速。

针对这个困局,公司采取了相应措施。

2017年底新总裁马相杰上位,同时高管团队年轻化,调整了公司的组织架构,营销模式,新品开发以及渠道建设等方向。

目前来看,已经初见成效。2020年前三季度肉制品收入同比增长16.1%,营业利润同比增长33.4%。

根据2019年的年报数据,肉制品利润占比63.18%,毛利率有28.46%,毛利率是屠宰业的3倍。

考虑到公司改革的初见成效,以及全产业链的优势,再加上猪肉价格逐步下行,后期公司肉制品收入占比有望获得提升,业绩增长还是值得期待的。

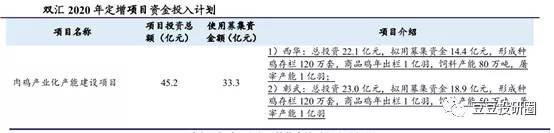

布局上游产业链 , 强化成本端把控能力,2019年公司提出了加大养殖业布局,2020年 5 月公告定增方案 :拟向不超过 35 名投资者发行不超过3.31 亿股,募集不超过 70 亿元资金,投入肉鸡、生猪养殖、屠宰及肉制品技改项目。

此次向上游养殖的延伸 ,将完善产业链一体化建设, 进一步强化成本端把控能力 。

财务分析

一、从近五年的营业收入来看,2016年表现比较好,营收增长率超过了15%,但是2017年和2018年表现不佳,连续两年营收都是负增长。

不过2019年业绩出现了反转,营收增长率高达23.31%,这可能是猪肉价格上涨所致,营收同比增长比较不稳定,未来成长的确定性不高;

二、从近五年的净利润同比增长率来看,除了2017年净利润出现小幅度下跌,整体都是正增长,尤其是2018年和2019年,净利润同比增长率超过10%;

三、从净资产收益率角度来看,双汇发展盈利能力还不错,从2015年到2019年ROE水平都保持在30%左右,资本获利能力不确定性较低;

四、从分红来看,双汇发展的分红率非常高,分红率基本保持在70%左右。不过这里面有些缘由,双汇发展的高分红大概从2014年开始,这主要是为了帮万洲国际收购史密斯菲尔德还债。

史密斯菲尔德是万州国际的子公司,而双汇发展是万洲国际的控股企业。

当初收购史密斯菲尔德,是因为美国的生猪养殖行业更加具有规模化、产量化,而美国的饮食习惯猪肉并不占据主导,加之人口少,所以猪肉价格长期低于国内。

史密斯菲尔德作为美国猪肉第一生产商,在价格上更加具有优势性。

收购史密斯菲尔德,相当于给了双汇一个套利空间,通过进口和库存肉进行调节,相比其他肉制品企业,双汇发展更加具有优势。

五、双汇的经营性现金流十分充沛,负债结构中有息负债较少,整体资产质量优质、财务风险较低。

总结:客观地说双汇发展作为行业内的龙头企业,实现了上中下游的全产业链布局,如果后期在养殖块做到预期的效果,那么称得上货真价实的全产业链垄断型公司。

后期发展方面,虽然屠宰行业市场空间还很大,但是毛利率太低;肉制品行业虽然相对来说赚钱一点,但是收入占比还不算高,目前增速也才刚刚有所起步。所以想期待双汇发展有高增长的潜力,可能有待商榷。

不过作为行业内的龙头企业,它的盈利水平还是显著高于同行的,目前估值合理,考虑到高分红以及企业的稳健性,投资质地中规中矩,如作为防守性持仓,可以适当的配置。

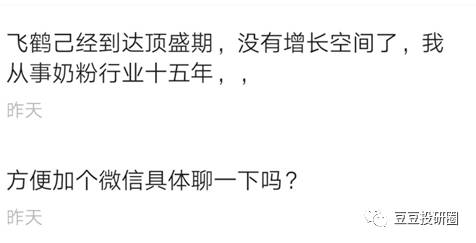

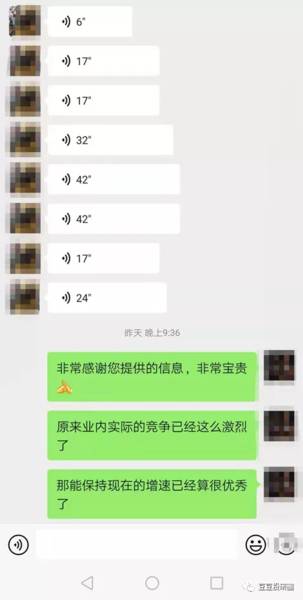

对于行业内人士提供的信息,我觉得是非常重要的,也是非常宝贵的。毕竟作为行业外的投资人,我们收到的信息是比较滞后的,所以我跟这位粉丝做了比较深入的了解,在这里再一次非常真诚的感谢这位兄弟提供的信息。

如截图所示,原来飞鹤现在表现出的优秀业绩增速已经接近瓶颈期了。

而作为行业外的投资人,我们只能看到过去的结果,由过去的结果推测未来发展的概率;而行业内的专业人士,他们掌握的信息是十分及时和准确的。

对于飞鹤未来的业绩增速我会密切关注,何时减仓清仓我会及时向大家公布。

也欢迎行业内的人士多多提供信息,大家一起努力加油,慢慢变富。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

暴增1.6倍,业绩飞速狂飙的龙头公司!

脱水研报

-

投资要点昊海生科是国内优秀的医用生物材料企业,公司在2007年成立后通过自主研发+外延并购双轮驱动的模式,布局了眼科、医美、骨科、防粘连及止血四大领域,近几年公

-

对贵州茅台基酒数量的判断,关系到对贵州茅台的价值评估,其关系如下图所示。基酒是资产负债表“存货”下面的细分科目;存货当中的库存商品销售之后会形成利润表上的营业收

-

公司以陶瓷机械装备业务起家,并投资蓝科锂业布局锂电材料业务,实施双主业发展战略。科达制造股份有限公司前身为科达五金机械厂,于1992 年建立,2002 年改制为

-

随着居民消费水平的提升以及生活质量的改善,化妆品的使用愈发普及,在日常生活中的定位日渐走高。2019年全球化妆品市场规模达到4996.4亿美元,已连续四年实现规

-

华利集团是全球领先的运动鞋专业制造商,主要为Nike、Converse、Vans、Puma、UGG、Columbia、UnderArmour、HOKAONEON

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有