下一个3年9倍的昭衍新药?既刚需、又赚钱的新长牛们,正在到来!

编者按:本文转载至微信公众号“瞪羚社”,贝壳投研经授发布。

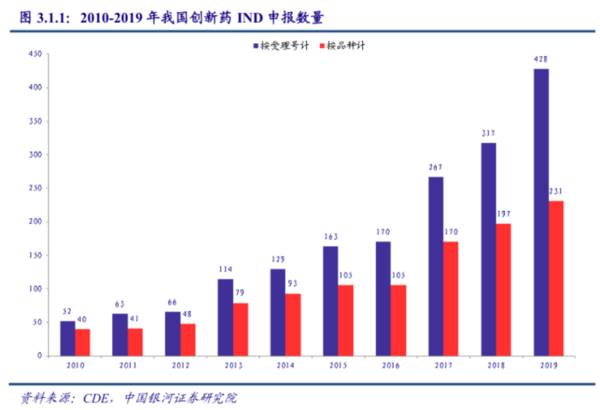

国内创新药研发正热火朝天进行中,IND数量逐年快速增长,这是大势。

新药研发阶段大体可分为三部分:药物发现(0-PCC)、临床前(PCC-IND)、临床(IND-NDA)。

新药物在IND前,都需要进行动物实验。一般药物的动物实验都会选用一种啮齿类动物和一种非啮齿类动物,啮齿类的一般是大鼠,非啮齿类的会选择比格犬、猪或者猴子。

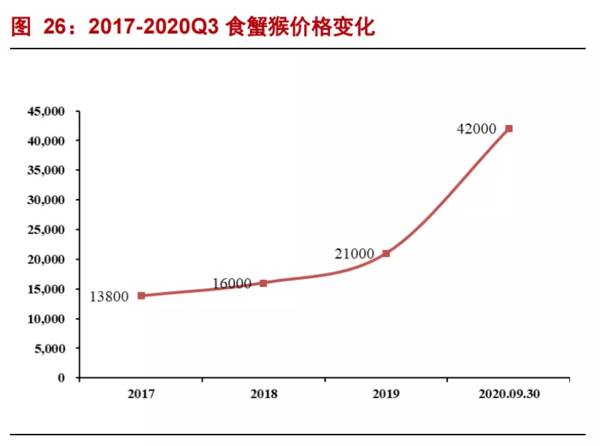

而非灵长类实验动物“猴子”在近年大出风头,以昭衍新药、美迪西为首的安评CXO,通过掌控相对较低价格的猴子资源,从而站稳动物实验领域“第一梯队”的地位。

网友的一句“全世界都缺猴”,道出了国内乃至全球的现状。

据昭衍新药的招股说明书显示,2014年时一只食蟹猴的价格平均为6567元;截至2020年三季度,价格飙涨至42000元,6年涨了接近7倍。

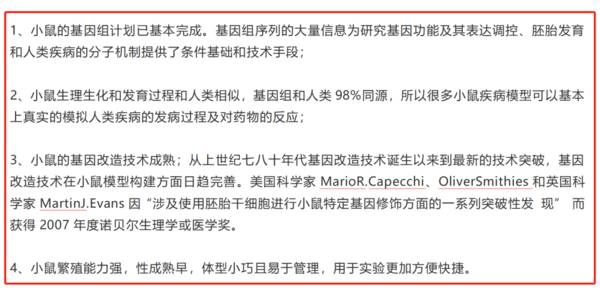

有了猴子的“前车之鉴”,小鼠作为哺乳类实验动物应用最广泛的品类,行业前景不可小觑。

一、实验动物,一门优良的生意

为什么说“卖实验动物”是一门优良的生意?因为它集科研服务和CRO赛道属性于一身,没有政策面的压制,可以完全放飞自我。

在近百年的诺贝尔生理学或医学奖中,使用实验动物的研究成果占67%;近50年来,最重要的50项医药研究的重大突破性成果中有22项是利用实验动物和技术获得的成果,可见实验动物在科研服务端的不可或缺性。

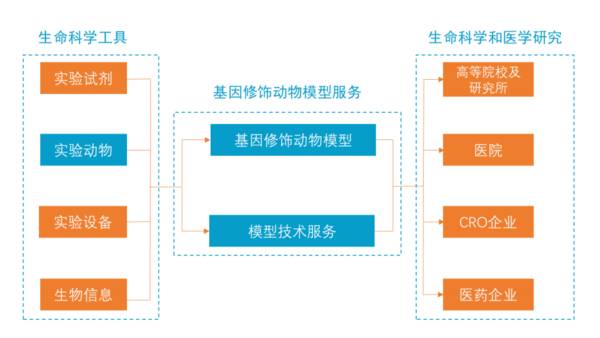

为什么小鼠能成为最好的实验动物,并且拥有最广阔的市场?或许下图能够完美解释。

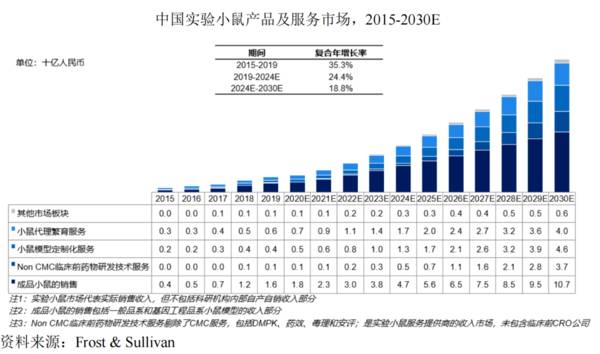

1、实验小鼠产品&服务的市场空间

在啮齿类实验动物模型中,小鼠模型占据85%比例,对应产品和服务行业呈高速增长态势,2019年市场规模为28亿元,预计到2024年规模将达到84亿元人民币,年复合增速为24.4%;到2030年,国内实验小鼠产品和服务的整体市场规模将达到236亿元人民币,增长前景广阔。

2、国内竞争格局

实验小鼠产品及产品服务又可简单分为4类:

成品小鼠、定制化模型、定制繁育、药效评价。

1)成品小鼠:商品化小鼠模型销售是指公发企业等提供符合客户实验要求的各类小鼠模型。(国内头部企业2020年收入排名:维通利华>集萃药康>斯莱克、斯贝福>南模生物>...)

2)定制化模型:根据客户的需求定制化基因工程小鼠模型,满足科研机构等客户对创新性的需求。(国内头部企业2020年收入排名:百奥赛图=南模生物4248.03万>集萃药康2416.61万>赛业生物)

3)药效评价:选择特定的动物模型,通过设置对照组和药物组,判断受试药物针对该类疾病的药效、药物代谢及分布和药物副作用。(国内头部企业2020年收入排名:百奥赛图>集萃药康>南模生物>...)

4)定制繁育:根据客户提供的特定小鼠模型或库中已有的模型,通过自然繁育或者辅助生殖繁育方式,交付特定基因型产品的业务。(国内头部企业2020年收入排名:南模生物5682.48万>集萃药康5005.91万>赛业生物>...)

二、行业技术壁垒与强盈利能力并存

1、核心壁垒

● 模型构建与分析:

实验动物的模型构建和我们前面分析的皓元医药、药石科技的分子砌块很类似,都是多学科交叉的知识密集型产业。

一个基因修饰动物模型的构建通常需要:构思模型设计策略 → 出具模型构建的可行性方案 → 进行基因修饰动物模型的构建 → 对构建的基因修饰动物模型的生理和病理表型进行分析,看似简单,其中包含生物信息学、分子和细胞生物学、基因功能研究等多方的专业知识积累才能完成。

另外,动物疾病模型的积累也需要一个长期的过程,有丰富模型的企业在获取大客户订单层面更具优势。有行业人士曾经提到:“现有的人类疾病动物种类大约有55000种,但其中可查的人类疾病模型约有500种,所以在这500种模型里面的可改良及优化空间就非常大。”

● 质控与量产:

不仅实验动物的模型构建和分析难度大,扩繁的效率和良率也是一个需要长期积累的过程。一方面,动物模型以活体为主,需要严格把控操作流程及质量指标,要求非常高;另一方面,我国关于实验动物行业的法规监管体系尚未完善,缺少标准化操作流程规范,难以获得可重复性稳定动物模型。

对于行业新进入者而言,由于缺乏充足的经验,通常面临较高的技术壁垒。

2、行业玩家:集采药康&南模生物的盈利能力一览

已经披露招股书的两家国内企业集萃药康和南模生物,两者营收相近,均在2-3亿的规模区间,相比南模生物,集萃药康似乎有着更强的盈利能力,这其实能够从前文的竞争格局部分有所探析,由于定制化业务往往合同金额固定、生产周期较长,规模增长有一定难度,反观成品化小鼠的业务,更偏向标准化生产销售,交付周期短,规模化更加容易,不过这也得益于集萃药康更全面的模型库。另外,由于两者规模普遍较小,质控与量产层面仍需积累一定经验,可以看到南模生物的毛利率和净利率随着规模增长而不断提升,未来两家公司盈利能力有望进一步增强,这与行业特性也相关。

三、4家上市公司,“两大流派”的衍化

正因为实验动物在药物发现和安全性评价两个领域广泛应用,实验动物行业的参与者们走出了两条截然不同的道路,一边是以集萃药康、南模生物为首的专注“卖铲子”的综合服务商,另一边是以百奥赛图、和铂医药为首的充分发挥行业便利、技术平台优势,下场掘金创新药“双主业驱动”的公司。

1、纯卖“铲子”的CRO

● 集萃药康:

公司成立于2017年,基于实验动物创制策略与基因工程遗传修饰技术,为客户提供具有自主知识产权的商品化小鼠模型,同时开展模型定制、定制繁育、功能药效分析等一站式服务,满足客户在基因功能认知、疾病机理解析、药物靶点发现、药效筛选验证等基础研究和新药开发领域的实验动物小鼠模型相关需求。

2020年末公司累计形成超过16000种具有自主知识产权的商品化小鼠模型。公司小鼠模型年销售数量约60万只,主要涉及可用于肿瘤药效研究的免疫缺陷小鼠、人源化小鼠以及糖尿病、动脉粥样硬化、老年痴呆等小鼠疾病模型。

● 南模生物:

公司成立于2000年,打造了以模式生物基因组精准修饰、基因功能表型分析、药物筛选与评价为核心的技术平台。在基因功能研究及肿瘤、神经退行性疾病、精神疾病、代谢性疾病、炎症、罕见病等药物研发领域,公司自主研发标准化模型超过6000种,尤其在 PD-1、PD-L1、CTLA-4、CD47、TIGIT 等免疫检查点、APOE4 型阿尔兹海默症、A/B 型血友病等前沿、重点的疾病研究领域,均建立了相应的小鼠模型。

2、卖铲子,也下场掘金的“Biotech+CRO”

这类企业和卖铲子的服务商最大的区别在于全人源抗体发现平台,一方面由于它是一种高效、快速的全人源抗体研发技术,能够产生巨额商业利润;另一方面源于该技术的稀缺性,由于技术壁垒高,到目前为止国内仅有少数公司掌握。

海外两个案例或许能帮助我们发现其价值发现BMS纳武单抗的Medarex公司第一代转基因小鼠平台(人源化抗体),最终24亿美金卖给了BMS;再生元虽凭借Eylea快速成长为中型药企,但全人源抗体转基因小鼠才是其重要的竞争力,

● 百奥赛图:公司以自主研发并完全独立拥有知识产权的全人抗体RenMab®、RenLite®、RenNano®小鼠平台为核心,将批量化单细胞抗体发现技术平台、高效的基因编辑模型开发平台、规模化动物模型供应平台、快速的动物体内外药效评价平台、强大的临床开发能力有机整合在一起,形成了独具特色、涵盖药物研发全流程的新药研发体系。

目前,百奥赛图已经构建了一条由10多款肿瘤和感染疾病药物组成的创新产品管线,涉及10多个靶点,药物类型包括单克隆抗体、双特异性抗体、ADC药物,以及双特异性抗体-ADC等。

● 和铂医药:公司自有的Harbour Mice®平台能够产生拥有两条重链和两条轻链的全人源抗体(H2L2)以及全人源重链抗体(HCAb),并且获得信达、百济、正大天晴、艾伯维等一众大药厂的合作青睐。

目前,和铂医药核心产品管线共计10项,4项进入临床研究,2项处于注册阶段,主要应用于治疗自身免疫性疾病以及肿瘤免疫领域。

总结:

山高路远,优秀的商业模式、前景广阔的赛道红利和强大的盈利能力注定会让实验动物提供厂商们成为资本市场下一个“宠儿”。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是波段操作?不同周期都是什么样的波段操作?

脱水研报

-

很遗憾,你答错了。海天味业的预收款项有明显的季度性波动,每年年末公司的预收款项都要远远大于同年的其他季度。下图是根据年报数据整理的海天味业各个季度预收款项的数据

-

据国金证券研报分析,公司是六大稀土集团之一,拥有从稀土矿到下游永磁电机完整产业链。公司专注于钨钼、稀土和锂电池材料三大核心业务,主要从事钨精矿、钨钼中间制品、粉

-

公司成立于1992年,前身为南海发展股份有限公司,创立之时主营贸易业务。2016年与瑞曼迪斯合作,业务进一步拓展至危废领域;2019年收购国源环境,进军环卫领域

-

碳纤维复合材料是以碳纤维为增强材料,与其他材料一起经过复合成型制成的结构材料,相较于传统材料在性能和轻量化两方面存在优势。据德邦证券研报分析,当前我国先进战机无

-

1、总销量增速放缓,白酒结构性增长2015-2019年,次高端白酒销售规模CAGR达33.7%,高端白酒CAGR增长约26%左右,次高端及以上白酒的规模发展速度

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

分析指出,人造石墨在生产加工过程中,牵扯到用电能耗比和碳排放较大。尤其是石墨化工序,动辄以万度电来计算。在国家“双碳”目标的指引下,有可能会对人造石墨的生产有很

-

今年1-2月,西南地区尿素企业由于限气停产,导致开工率大幅下滑,叠加河北疫情反扑,贸易商担心交通运输趋严,提前备货,叠加国际尿素价格大涨的多重利好叠加,尿素价格

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

金桥信息(603918)2020年获得贵安华为云数据中心、上海大数据中心展厅及会议系统、南昌市大数据智慧调度室及会议室改造等典型项目承建或日常运维服务工作;赛意

最新资讯

-

2024年开年以来,随着各地举措落地,低空经济热度居高不下,五一假期之后,低空概念再次起势,成为如今市场最大的看点之一。作为低空飞行最基础也是最重要的载体——e

-

合成生物是最新最热的概念,与之相关的蔚蓝生物、广济药业、博瑞医药、川宁生物都备受关注。合成生物技术可广泛应用在食品、能源、环境、医疗等方面,前景非常广阔。但目前

-

但是有色金属有很多,选择哪一种进行追踪成为了关键。目前被誉为“工业牙齿”的钨是增长逻辑较为明确的一种,因为它的应用范围极广,涉及到交通运输、采掘、工业制造、军工

-

从一季报的表现来看,半导体行业公司的业绩比2023年有明显的进步,有75%以上的公司实现营收同比增长,而2023年只有一半左右。由此也印证了我们之前的观点,半导

-

现在大型银行的5年期存款利率只有2%,1年期存款利率只有可怜的1.45%,这么低的利率显然没法让存款保值增值。美联储在今年年内已经有了降息预期,到时候国内还可能