顺丰控股暴雷,可以抄底吗?

顺丰控股暴跌的大瓜相信大家这几天都看到了,2021年一季度的亏损情况,以及为什么亏损,这里就不再赘述了。

事实上早在大半个月前,就有粉丝问过顺丰是否到了可以上车的时候。

你们的要求我确实都记在了心上,但是在后面的一段时间我却选择了发文恒瑞医药和中炬高新,而不是顺丰控股,事实上确实是隐隐的感觉到了快递行业正真的拐点可能还差那么点意思。

这是为什么呢?接下来具体谈谈我的看法。

首先从财务角度来看

单看营业收入,我们就可以轻易的解读到“快递行业只有顺丰快递和其他快递”这句话名副其实。

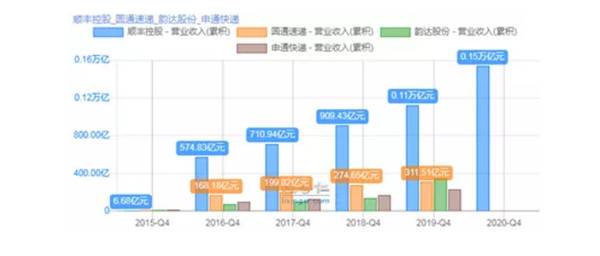

2016年顺丰营业收入的体量已经是其他快递无法比拟的,到2020年底,顺丰控股营收1500亿,6年时间顺丰控股的营业收入增长了220多倍,直接秒杀同行。

但是当我们将顺丰控股近年的营业收入和净利润结合来看时,就不那么美妙了。

顺丰控股营业收入的增长是一骑红尘,对比之下净利润的增长就显得平淡了许多。2020年度顺丰控股0.15万亿的营业收入仅对应2020年度73.26亿元的净利润,究其原因还是行业整体的盈利能力不足。

从2017年开始,顺丰控股的毛利率一路小幅下跌,从2017年的20.07%的毛利率下跌到2020年的16.35%的毛利率。

纵观同行,韵达股份的毛利率可谓是大幅下跌,从2018年28.02%的毛利率跌到2019年的13.1%毛利率,估计2020年的数据会更难看。

引起行业变化的直接原因是快递行业整体的竞争格局相当惨烈,从快递业务平均单价情况来看:2007年快递业务平均单价为28.5元/件,而到了2020年快递业务的平均单价仅10.55元/件,行业平均单价不足原来的一半。

即使如此惨烈的竞争格局,还不断有新的玩家参与混战。国内除去三通一达,近年来最大的麻烦莫过于极兔。

开启中国业务之前,它已经成为东南亚第一大电商快递公司,目前极兔速递已经完成了一笔 18 亿美元的融资。

虽然近期有消息因“低价倾销”,极兔速递被整治,但是快递行业整体看不见硝烟的价格战显然短期内还不会拉下帷幕。

其次我们具体看看2020年度顺丰控股的经营情况:

表面上分业务来看,顺丰各项业务均实现了不同程度的增长, 呈现百花齐放的态势。但是将分部业务进行拆分披露以后,我们却发现部分业务现在的处境显然是增收不增利的。

速运分部(包括时效、经济、医药及冷运、国际业务)贡献绝大部分净利润,实现收入 1233.97 亿元,净利润 122.84亿元,盈利能力稳健。

但是营收占比超过10%的快运分部却是另外一番景象,2020年度净亏损 9.08 亿元。顺丰对此的解释是因年内积极拓展业务网络,购置运输车辆及建设中转场地,业务仍处于快速扩张阶段。

最后是其他分部净亏损 11.25 亿元,主要是因为同城业务竞争激烈,导致投入较高。

从这里我们不难发现快递行业不仅是一个竞争极其激烈的行业,还是一个重资产的行业。当然从另外一个角度来看,也构建了企业的竞争壁垒,顺丰控股的核心竞争力也自然是体现在这里。

公司长期通过购置飞机、车辆、自动化分拣设备等固定资产不断完善“天网+地网+信息网”三网合一的综合性物流服务网络体系。其中我们仅单纯的看看顺丰的“天网”系统:

顺丰航空目前是国内全货机数量最多的航空公司,货机数量、航线数量及运输能力均保持国内领先,目前快递行业仅有 EMS 及圆通拥有自有机队。

我特意去翻看了一下圆通快递的年报,因为2020年度的报告暂时还没出来,仅截图2019年的做一下参照对比:

显而易见其他快递公司的实力跟顺丰控股完全不在一个层面上。

同时顺丰控股于2月9日发布了定增预案,拟募资不超过 220 亿元,用于速运设备自动化升级、湖北鄂州机场转运中心工程建设、数智化供应链系统解决方案建设、陆路运力提升、航材购置维修及适当补充流动资金。

顺丰控股继续强化核心网络基础建设的目标十分明确,“天网+地网+信息网”的三网所形成的时效壁垒将进一步深化,而随后鄂州机场的建成及自营投产货机的储备也将为顺丰航空件时效能力带来质的飞越。

所以顺丰不会因为一个季度的亏损,就此改变最初的投资逻辑,行业一哥的地位短时间内是很难被撼动的。

说到这么多,那么顺丰控股到底能不能抄底,其实我们仔细捋一捋,应该早就心中有数了。

节后顺丰控股的跌跌不休来自于抱团股的集体杀估值,而随后一季度的亏损引发的跌停,显然已经反映了市场的情绪面。

而让市场对顺丰控股重拾信心,需要顺丰接下来的表现足够优秀,最有力的稳住市场情绪的方法当然是拿得出手的业绩。

只是快递行业确实是一个赚辛苦钱的行业,且目前的竞争格局又处于杀敌一千,自损八百的态势,顺丰控股业绩承压已经初见端倪。

即使顺丰控股确实是好公司,但是就今年的市场表现来看,可能真的需要投资者放低预期。如果实在按捺不住想参与一把,那么最好也是谨慎一点。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

股价一个月大涨50%!说一家业绩超预期的黑马公司!

脱水研报

-

酒鬼酒是中国馥郁香型白酒的始创者,被赞誉为“馥郁鼻祖”。馥郁香型酒鬼酒色、香、味、格俱佳,浓、清、酱三种香型和谐共生,“前浓、中清、后酱”,一口三香为馥郁,具备

-

作为一家高技术企业,奇安信在研发上一直投入,近几年来看,公司对研发投入总额在持续快速增长,2020年达到了12.28亿元,占营收比重达到了29.51%。持续研发

-

公司成立于1992年,前身为南海发展股份有限公司,创立之时主营贸易业务。2016年与瑞曼迪斯合作,业务进一步拓展至危废领域;2019年收购国源环境,进军环卫领域

-

我在取文章标题的时候,很是纠结,名字是叫读懂“薇诺娜”,还是叫读懂“贝泰妮”?我个人最先接触到的是“薇诺娜”系列的产品,后来才知道薇诺娜隶属于贝泰妮。但是,我又

-

泸州老窖位于北纬28°的泸州,地处中国白酒金三角的核心腹地,具备酿造正宗优质浓香白酒的水、土、气、微生物群落等地理环境。泸州老窖的酿酒工艺最早可追溯到公元132

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

解决可再生能源波动需要储能装置,可再生能源发电占比越高,储能的配置比例也越高,部分项目甚至达到60%-70%的功率配比。研究机构推测,到2025年全球储能系统需

-

Ultraleap主打手部追踪和隔空触觉技术。其中的隔空触觉技术,与最近Meta推出的触觉手套有异曲同工之处,都是能够让人不接触实物,就体会到虚拟的触觉。不过和

-

点评:公开资料显示,OLED显示器驱动芯片制造难度较大,根据屏幕材料自发光特性的需求专门定制,因此代工厂无法做到大规模量产。OLED屏幕驱动芯片一直被韩国三星、

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个