价值投资之懒惰的投资者|这个大方向值得投资

最近股市震荡,阴跌不断 ,后台很多读者坐不住了。

留言问 “新一轮的投资怎么办?”

这个问题其实很简单,我还是一如既往的答案。

不要被短期的涨跌迷惑了心智,不要做短期主义的投机者。

你想着离场观望,然后再用更低的成本买回来。

如意算盘打的是很美好,但是真实的市场就是这么残酷!

一定要记住,市场有自身的运行规律,市场不会按你的想法来迁就你!

要想赚钱,就必须按市场的规则行事。

那什么才是市场运行的规则?

如果只局限于眼前几天、几周的涨跌,你会发现市场根本没规律可循。

但如果把周期拉得更长,你就会发现,洼地迟早会被填平,泡沫总会破灭,价值才是左右市场那只看不见的手。

说回当下的市场,大方向来说,我是看好最后这个季度的A股市场的。

不过具体到操作上,接下来我能做的,也就是不断场外搞钱加仓!因为早已满仓持有我认为的低估组合。

说到持股,我知道很多人,就算看好了某几只股票,也很难长期持有到收益最大化。

总结起来,主要两个原因:

1、持股定力不足,被短期的涨跌牵着鼻子走,股价波动大一点,就拿不住了;

2、对股票本身的分析不够透彻,对其价值认识不够深。

对于1,这个只能靠你自己去修炼内心,我帮不了你。

对于2,今天想再拿比较具有代表性的中国平安举个例子做个参考。

很多投资者在分析中国平安的投资价值的时候,会把对保险行业本身的偏见带过来,这是不可取的。

投资一定要客观,一个小小的偏见,就可能让你错失一只大牛股。

我们研究一家公司,要理想客观的分析他所处的行业,只要行业空间够大,公司的发展就足够有想象力。

具体到保险业,主要把握两个点:

1、一个是未来还会有多少人买保险?

2、另一个是平均每个人会买多少钱,也就是保险资产会占到他家庭资产的多少?

这两个因素决定了保险可能达到的高度有多高,如果大家都不买保险了,那还谈何成长?

而这两个点都是有具体的指标来衡量的:

保险密度 = 国内总保费/总人口

保险深度 = 国内总保费/GDP

所谓密度就是有多少人会去买保险,深度就是平均每个人花了多少钱。

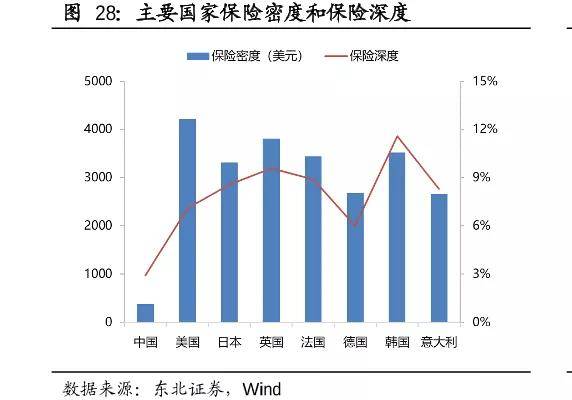

我之前查到的官方数据是,2018年我国的寿险密度为1485.11 元/人,寿险深度为2.3%。

光看数字你们可能没有概念,再看看下面这张和发达国家的对比图,你们就知道我国寿险业务与发达国家的差距有多大了。

保险密度与发达国家差了不止10倍,而保险深度上也差了4倍以上,侧面说明,我们国家的保险业还有非常大的发展空间。

我相信就算有这样的数字摆在眼前,还是会有些读者对保险业有偏见,认为这就是个骗人的行业,这种公司的股票怎么能买呢?

我想说,大家千万不要把这种生活上的、主观的偏见带到投资上来,投资一定是客观、理性的。

那换个角度想,即使是在目前仍有很大一部分国人对保险有偏见的的背景下,中国平安这类保险公司,这些年还能取得如此高速的发展,那是不是也从侧面说明这个行业的发展潜力真的很大呢。

现在美国的人均保单是5张左右,而我们国家的人均保单只有0.1张,随着中美经济差距的缩小,和国民认知水平的整体提升,保险密度和深度的差距肯定会越来越小。

现在很多人因为还年轻,没怎么进过医院,因而还没有意识到保险的重要性。随着年纪和家庭压力的增大,慢慢的你会发现,保险其实是刚需。

关于这个观点,,很多人可能不一定认同,下面我举个真实的例子来说明。

下面这个新闻,不知道你们还有没有印象?疫情初期发生的事,当时看的我挺难受的。

“妻子去世后,陈勇一连很多天,都睡不着觉,躺在床上,心痛得说不出话来。

他想,如果没有放弃治疗,也许妻子能好......

而此时他的妻子翁秋秋,早已被紧急火化,留给陈勇的,只有一个冰冷的骨灰盒。

至于翁秋秋,从发病到离世,仅仅12天,她至死都不知道自己患的是什么病。

1月7日,一切还好好的。

翁秋秋去菜市场买了鱼头,鸡肉,青菜,做了一锅火锅,和老公、5岁的女儿一起吃。

她胃口不错,吃了很多。

第二天,她有点不舒服,给老公陈勇发微信说感冒了,让他下班后带点感冒药回去,顺便买一盒验孕棒。

傍晚,她发现自己真的怀孕了。

陈勇挺高兴,马上要做第二个孩子的爸爸了,他做了一桌好菜,翁秋秋吃得还行,但精神状态不好。

当时,他们都以为只是小感冒,休息下就会好。

到1月10日凌晨三点,翁秋秋病情突然加重,发烧38度多。

她喊醒陈勇,一家三口骑着电动车去了医院——因为家里没人带小孩,他们不放心,所以把女儿也带上了。

辗转多家医院后,直到第二天晚上11点,翁秋秋才终于住进了武汉一家三甲医院。

医生检查后说,她的肺,已经全都变白了。

(家属网络供图)

他们之前就知道武汉出现“传染性肺炎”,但谁也没想到,翁秋秋可能就是这个病。

翁秋秋被隔离后,陈勇每天在外面想尽办法筹钱,把所有的亲戚朋友都借了一遍。

他很害怕,一心只想着不能停药,一定要把老婆的命救回来。

他打了市长热线、省长热线、媒体的电话,还向社会筹款,筹到了4万多块钱,但根本不够。

翁秋秋进医院的前3天,每天费用5、6万,之后每天2万多。千辛万苦借到和筹到的钱,一共20多万,转眼就没了。

更糟的是翁秋秋本来就怀孕,抵抗力特别差,医生说,她的手全都发紫了,后来脚也发紫了,都坏死了,病情恶化得特别快。

1月21日中午,陈勇实在借不到钱了,他万般无奈,跟岳父商量后,签了放弃治疗的同意书。一个小时后,翁秋秋过世。

陈勇后来听说,当时医院有一位老人,病情和翁秋秋一样严重,但坚持治疗后慢慢好转了。

这让陈勇心情很复杂,虽然岳父母没怪他,但他自己特别内疚。

他想,如果继续治疗,可能老婆还能救得过来,但当时,对于他来说,实在是没有办法了,已经超出了他的能力范围。

女儿不知道发生了什么事,有时会问妈妈哪儿去了,他答不上来……” (新闻完)

所以保险到底是不是刚需呢?这个问题仁者见仁智者见智,不过在我看来,保险是刚需。

没进医院的你,根本不知道钱有多不经花。进了医院,你就会知道你的那点钱就像在长江里打了几个鸡蛋,根本拍不出啥浪花。

如今的我们,万事顺遂的时候,一切看起来都还过得去。但意外一旦来临,大多都招架不住。

在现有的医疗体系里,光有社保是肯定不够的,也正因为如此,才有了中国平安这些商业保险公司发展的空间,要是国家都包办了,保险公司还玩毛啊。

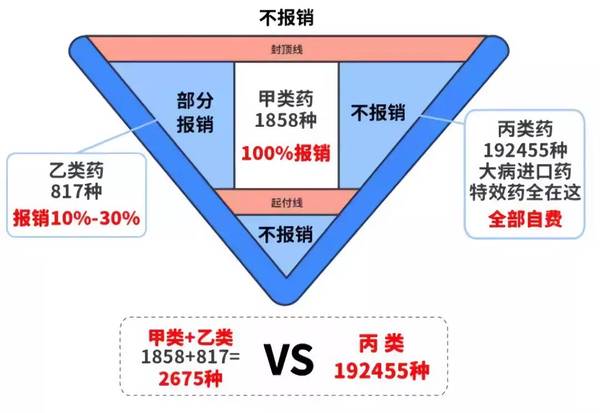

说到社保,相信大部分读者都已经买过了,但如果你因此觉得已经后方无忧,那你就错了。大病面前,你会发现医保就是个摆设。

目前医院的药品分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点不报销。像进口抗癌药、靶向药、新特效药都属于丙类药,只能自费。

比如治疗肝癌的靶向药仑伐替尼,每月1盒,每盒1.7万,需要持续服用到患者不能临床受益为止,一年就是21万左右;

在抗癌早期很有效果的免疫药物pdl-1,一针3.5万,需要打10针,就是35万元;

在抢救危重症病人中常用的人工肺,开机费6万元,之后每天2万元起。

以上统统都是自费,医保无法报销。

有的读者可能又会想,一个人患上癌症、中风、心梗这类大病的概率太低了。我只能说,你太天真了。

你如果去查一查保监会公布的数据,你就知道,人一辈子中招这些大病的概率是72%,当然,大部分人都是在四五十岁后发病的,但我们不能等到年纪大了才考虑这个事,那时要么保费太贵,要么就直接买不了。(本文不推荐保险产品)

关注我的读者应该很多都是家里的经济支柱,我相信,动辄几十、上百万的治疗费并非所有人都能轻易掏得起的,就算掏得起,那又得花多少年来追回这笔损失?

可以这么说,没保险的家庭就像一个脆弱的玻璃球,遇到冲击整个家庭就碎了。而有保险的家庭就像是一个皮球,即使被打压也能够弹起来。

但一定要注意,保险不能瞎买。保险本身是有很高的门槛的,涉及金融、医学、法律三方面知识交叉。因为不懂相关知识,买错保险,最后赔不了钱的,大有人在,我见过的也不止一个两个了。

本文转载至价值投资之懒惰的投资者公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

格隆汇APP|为什么美股在新高,A股却在博弈反弹高度?

脱水研报

-

公司是国内最早进入储能行业的厂商之一,专注海外户储市场,2019年户储产品出货量占全球出货总量12.2%。据信达证券研报分析,公司成功把握未来主流技术方向,10

-

士兰微是国内IDM模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工和封测等环节的

-

公司是国内自主车灯品牌龙头,专注于汽车车灯业务,2011-2020年营收复合增速约23.5%,国内市占率接近传统外资车灯巨头。据开源证券研报分析,车灯光源沿卤素

-

据浙商证券研报分析,公司在炭、硅循环产业链一体化发展程度,超级电容活性炭发展空间硅酸钠产能同步扩张,下游需求等方面均好于预期。公司目前木质活性炭、水玻璃设计产能

-

公司是专业从事碳纤维及其复合材料的研产销企业,拥有从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。据中泰证券研报分析,公司收入和利

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

长江证券表示,不久前发布的发电侧调峰能力政策,标志着国内支持储能产业发展的进一步深化,后续可期待的政策还包括容量电价、输配电价等机制改革。从全球看,储能也已经进

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

业内认为,短期除星链全球商用外,吉利集团旗下台州星空智联年产500颗卫星工厂预计在10月正式投产,并有望在今年内进行低轨卫星首次发射,题材有望迎来持续事件催化;

-

另据工信部《数字孪生白皮书(2020)》统计数据,约50%的县级市、90%的地级以上的城市、100%的副省级城市表示正在推进智慧城市建设,县域正逐步成为我国新型

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个