母婴零售巨头孩子王更新招股书,我们看到了什么?

编辑按:本文转载至微信公众号 “儿研所club”,贝壳投研经授发布

2021年6月11日,中国证券监督管理委员会披露了孩子王儿童用品股份有限公司招股说明书(注册稿)、审计报告等5份上市相关文件。

孩子王成立于2009年,主要通过线下店模式从事母婴童商品零售。2012年为了搭建红筹架构,孩子王先后成立孩子王开曼、孩子王BVI、孩子王香港、并在境内设立孩子王有限,让孩子王有限限与江苏孩子王及其股东签署了一系列控制性协议将江苏孩子王纳入合并报表范围内。

同一年内孩子王获得华平资本5500万美金的融资,2015年又获得高瓴资本、华平资本的1亿元融资,2016年在新三板挂牌。

不过2018年由于战略发展需要,孩子王从新三板摘牌,彼时孩子王估值已经达到了167亿元。

这一等就是到了2021年4月,孩子王终于在A股IPO成功过会,等待敲钟上市。根据招股书,报告期内,孩子王大力发展全渠道战略。在线下门店布局方面,截至2020 年末,公司在全国20个省(市)、131个城市拥有 434 家大型数字化实体门店,服务了超过4200 万个会员家庭。

2018-2020年度,孩子王的营收分别为人民币66.71亿、82.43亿、83.55亿元,扣费净利润分别为2.40亿、3.17亿、3.10亿元

上市之前,孩子王发出的任何公告,都可能成为未来影响市值的重要导火索。

我们看下此次孩子王发布的招股书(注册稿)以及各种财务审计内容

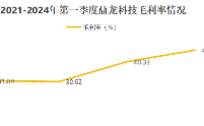

01 孩子王上半年预计营收增长19.1%

根据文件,2021年1-3月孩子王实现营业收入217,236.56万元,同比增长 21.85%;归属于母公司所有者的净利润为4,060.23万元,同比增长48.74%;扣除非经常性损益后归属于母公司所有者的净利润为1,766.5万元,同比增长57.12%。

随着疫情影响的逐步减小,孩子王线下门店及线上渠道业务正常开展,与2020年1季度相比,公司2021年1季度的供应商服务、平台服务业务等业务对利润水平贡献较大。

另外根据公司实际经营情况,孩子王预计今年1-6月营业收入将达420000万元至460000万元,较上年同期增长9.20%至19.61%;预计净利润为14400万元至15400万元,较上年同期下降13.18%至7.15%;预计扣除非经常性损益后的净利润为10600万元至12400万元,较上年同期下降18.84%至5.05%。

针对净利润下降,孩子王给出的理由包括以下三点

1)因执行新租赁准则,公司新增确认使用权资产和租赁负债,进而因新增折旧费用和财务费用等整体减少公司1季度净利润968.9万元;

2)公司与供应商的年度返利按照年销售目标的一定比例计算,因此1季度返利相对较少,影响公司的净利润水平;

3)公司2020年净增加82家门店,主要集中在下半年开始营业,营业时间短,提升会员数量、收入及盈利水平需要一定的时间,再加上2021年大物业不再对房租进行疫情减免,影响了2021年1季度的净利润水平。

02 近30亿现金流带来1201万利息

由于孩子王是连锁母婴零售企业,每天账面上有大量的现金流滚动,而考验这家公司价值的重要标准之一,就是资金的使用效率。

我们从招股书看到,孩子王是一家不差钱的公司。

根据招股书,孩子王可谓属于财大气粗的类型。截至2020年底,孩子王共有20.3亿元的货币资金,8.8亿元的交易性金融资产,可临时调动资金接近30亿元。

不过这将近30亿的资金,并没有在理财上给孩子王带来多少收益。据了解,一年的利息收入为1201万元,收益率只有1%多一点。而孩子王的3亿元借款,利息支出超过了1400万元。

虽然借款本身利息的确高于一般普通理财,但这个差距之大,我们看到孩子王在资金的利用上偏于保守,或者说并没有做到很好。

透过上表,我们还看到,孩子王本身不缺钱。不过其上市募集资金约24.5亿元,其中主要用途是:渠道零售终端建设、全渠道数字化平台建设和全渠道物流中心建设,另外还包含一项:补充流动资金,金额高达5亿元。

拥有近30亿元流动资金,其中包含8.8亿元的理财资金,还需要高达5亿元的补充流动资金,这笔账也是有点匪夷所思。

另外,关于孩子王本身存在的风险,我们之前曾在《83亿营收孩子王,为什么必须IPO?》中有所提及

1)营收过于单一

报告期内孩子王的母婴商品销售收入占营业收入的比例均在90%左右,是公司的主要收入来源。母婴商品销售收入项下,奶粉的收入占比最高。孩子王奶粉收入占比从2017年的43.34%增长至2019年的53.99%,虽然说是母婴综合卖场,但孩子王超过一半的收入来自于奶粉,而且比例还在不断上升。

2)庞大的供应商管理风险

母婴市场的格局,被称为哑铃型结构。孩子王创业时调研的数据显示,供应商数量之多令人瞠目,光儿童服装就有1.7万家生产企业,再加上玩具、家居用品,接近5万家供应商。

连孩子王母公司掌舵人汪建国也承认这个市场不好做,“因为产业分得很细,生产企业不仅过于多元化,且规模化都比较小,对产品的安全性和健康性要求又高。这个行业一直没有诞生巨人型企业不是偶然的。”他在当时接受采访时说。

3)产品质量遭诟病

根据黑猫投诉,该公司产品的质量投诉高达181条。据电诉宝显示,2021年Q1全国零售电商投诉榜(依据投诉量排行)孩子王位列40名。据招股书披露,孩子王及其分子公司受到罚款以上行政处罚共计83项,其中2017年33项,2018年22项,2019年12项,2020年16项。孩子王所受处罚中,多次因销售不合格商品而遭到处罚。经梳理,孩子王违规行为遭万元以上罚款有13项。

其中既有物流、发货慢等服务问题,也有关系重大的质疑卖假货、卖临期产品等问题。显然这已经触动到公司的根基。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

无黑马、无爆款,《谁是宝藏歌手》做错了什么?

脱水研报

-

据国盛证券研报分析,公司新创立碳通公司以发展电解槽节能降耗综合解决方案产研销一体化业务推进。在“双碳双降”政策端长期指引下,公司顺应产业发展趋势,有效满足需求端

-

2月18日,华东医药发布公告称,以最高8500万欧元(约6.6亿元)收购西班牙能源型医美器械公司High Technology Products,S.L.U.1

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”的经

-

兴森科技2021年H1营收23.71亿元,同比+15.83%,归母净利润2.85亿元,同比-24.24%,扣非后归母净利润为2.87亿元,同比+103.15%,

-

科大讯飞是一家从事智能语音及语言技术研究的科技公司,成立于1999年12月30日,总部位于安徽合肥,于2008年在深圳证券交易所挂牌上市。该公司旗下核心技术有语

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:氢是一种清洁燃料,在燃料电池中消耗时产生的副产品只有水,这与化石燃料形成鲜明对比,后者产生二氧化碳、甲烷和一氧化二氮等温室气体。氢能因其环境友好性被誉为“

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老