光伏逆变器行业研究心得

本文转载至微信公众号 “众研会”,贝壳投研经授发布。

1、逆变器原理

光伏发电的原理是半导体的光电效应。

光照射到金属上,它的能量会被金属中的一些电子全部吸收,当吸收的能量足够大时会挣脱原子的束缚脱离出来。而硅原子最外层有四个电子,如果在纯硅中掺入最外层具有5个电子的磷原子,就形成了N型半导体。如果在纯硅中掺入最外层具有三个电子的硼,就形成了P型半导体。当P型和N型结合在一起就形成了P-N结。当太阳光照射到P-N结后,电流便从P型一边流向N型一边,形成电流。这样形成的电流是直流电,需要将直流电转化为交流电才能使用。

逆变器是一种将直流电转换为交流电的电力设备。逆变器的转换原理是通过电力电子开关器件(IGBT、MOSFET等)高频率开合(常常是5KHz以上)来“调整”电压波形,变直流电为交流电。

光伏发电的这一点和风力发电有较大的区别,风力发电的原理是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。光伏发电是P-N结形成的电流,所以风力发电直接是交流电,不需要逆变器来转换。

2、逆变器发展史

欧洲光伏行业起步早,发展迅速,产业链整体技术较为成熟。

光伏逆变器作为其中的重要环节,由于早期技术门槛较高,市场也由部分欧洲企业垄断。2010年,全球光伏逆变器出货量前十名中,除三家北美公司以外,其余企业均为来自于欧洲。仅SMA、KACO、Fronius、Ingeteam以及Siemens五家欧洲企业就占据了70%的市场份额。其中,德国的光伏逆变器龙头SMA公司市占率达到了44%,几乎占据光伏逆变器市场的半壁江山。

2011年受补贴退坡影响,欧洲企业市场份额遭受冲击。

2011年起,为鼓励光伏产业降本增效,包括德国、意大利等在内的部分欧洲国家开始根据光伏装机规模等因素进行光伏补贴额度削减。以德国为例,2011年出台的方案中规定的下调比例为3%-15%不等。受因补贴退坡而导致的抢装影响,2012年起欧洲光伏装机需求逐步缩水,欧洲光伏逆变器企业市场地位有所下滑。2012年,全球光伏逆变器出货量前三名分别为SMA、Power-One和阳光电源,其中仅SMA一家欧洲企业。同时,美国AdvancedEnergy公司和国内的山亿新能源也分别位居第六和第九,欧洲企业市场份额遭受冲击。

2013年开始,行业洗牌加剧,市场份额向亚洲倾斜。

2013年,ABB收购了当时全球第二大逆变器光伏逆变器生产商Power-One,完成了光伏业务的布局;AdvancedEnergy也收购了对手公司Refusol,进行了行业资源整合。随着光伏行业快速发展,逆变器行业涌入了多家新进入企业,欧洲市场以外企业也迅速崛起。当年,全球前十大逆变器供应商中出现了Omron、TMEIC、特变电工等五家新上榜企业,竞争格局变化激烈。欧洲光伏需求持续下行,中国与日本市场崛起。2014年,欧洲新增光伏装机量为7.75GW,中国和日本分别为10.6GW和9.74GW,首次超过了欧洲。受中日市场崛起以及欧洲逆变器企业尚未深入两地市场的因素影响,光伏逆变器TOP10生产商中中国和日本企业共有6家,欧洲仅剩3家,行业市场份额已向亚洲倾斜。

随着国内光伏行业快速发展,我国光伏逆变器企业技术不断进步,市场认可率逐步提升。

2015-2016年,华为、阳光电源、上能电气和特变电工四家国内企业保持逆变器出货量处于全球前列。2017-2019年,逆变器TOP10生产商中均有5家国内企业上榜,其中华为、阳光电源保持全球光伏逆变器出货量前两名,上能电气始终位于前6名,我国已成为全球光伏逆变器的主要生产国家。

3、逆变器分类

逆变器有四大类:

集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器。

市场主流是集中式逆变器和组串式逆变器,微型逆变器和集散式逆变器占比份额很小。

集中式逆变器:

体积大、功率高,一般常见500kW以上,成本较低,适用于光照均匀的集中型地面大型光伏电站等。代表企业有国内的阳光电源、上能电气、特变电工、科士达等企业。

组串式逆变器:

体积小、功率适中,常见0-255kW,成本适中,具有MPPT模块,可调节多块组件系统达到最优,适用于户用、分布式系统等。代表企业有锦浪科技、固德威、古瑞瓦特等。

微型逆变器:

体积最小、功率最小,常见功率1kw以下,成本最高,具有MPPT模块,可调节单块组件达到最优,适用于户用及小型分布式,代表企业为禾迈、昱能科技、Enphase等。

集散式逆变器:

集散式逆变器是近两年来新提出的一种逆变器形式。集散式逆变器是聚集了集中式逆变器和组串式逆变器两种逆变器优点的产物,达到了“集中式逆变器的低成本,组串式逆变器的高发电量”。

4、行业增长逻辑

传统的电力市场以煤电、火电为主流。但是随着全球化石能源的枯竭以及环境污染的加重,发展环保,节能,低成本,高效率的发电形式,用于替代传统化石能源发电形式,成为全人类共同的追求。

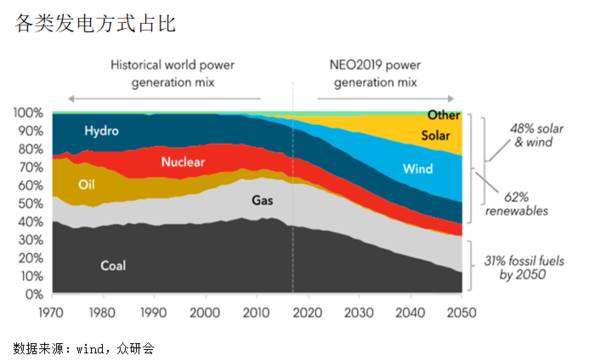

可再生能源发电分类颇多,目前主流的可再生能源发电包括水电、风电、光伏、生物质、核电。按照彭博新能源的数据,从全球来看,煤发电占比约为36%,天然气发电占比约23%,石油占比10%,三种化石能源之和接近70%。水电占比16%,太阳能发电则占比不足3%。而根据预测到2050年光伏发电占比有望达到24%。

可再生能源发电的核心就是低成本、高效率。

现在可再生能源中水电占比最大,但是水电对环境的污染程度并不亚于火电,和火电直接排放污染物的方式不同的是水电并不直接对环境造成污染,而是间接的影响整个河流流域的生态环境,大坝与水库的建设极大地改变了原有河流的水流流态、水温、水质和地形等水文、水动力条件,破坏了水生生物生长、产卵、繁殖所必需的生存环境,降低了水生生物的多样性。比较典型的就是葛洲坝的建设阻挡了中华鲟逆流而上产卵,撞死在坝上,青海湖入湖河流上的一座拦河水坝将成千上万条逆流产卵的湟鱼憋死在坝下。所以水电虽然归属于可再生能源,但是国家并不支持水电的发展。

核电相对于光伏和风电的优势在于其成本低,利用小时数远高于风电光伏。

但是核电的发展一直被存在质疑,核电使用过的核燃料,虽然所占体积不大,但因具有放射性,因此必须慎重处理。一旦处理不当,就很可能对环境生命产生致命的影响,后果不堪设想。而且核裂变必须由人通过一定装置进行控制。一旦失去控制,裂变能不仅不能用于发电,还会酿成灾害。全球已经发生了数起核泄露事故,对生态及民众造成了巨大伤害。所以核电的发展一直比较谨慎。

接下来就剩下风电和光伏了,风电和光伏发电在电力市场一直被称为垃圾电,也就是发的电质量太差。原因就是风和光都具有不稳定性,风力和光照都是人类无法控制的能源。所以就导致发出的电稳定性不好,给电力调度和电力调控带来巨大难度。而最核心的是,风电和光伏发电成本还很高,所以整个产业链都必须依靠国家的补贴才能盈利,才能持续发展。所以这个产业在过去来看也不是好生意,市场并不看好。

对于发电的稳定性,现在市场上有两种解决方式,一种是储能,将发的电储存起来,满足不同时段的需求。另一种是和传统火电搭配,满足调峰的需求。储能方式现在还不太成熟,现在主要还得依靠和火电搭配调峰,未来随着储能技术逐渐成熟,火电将被大幅替代,这也是光伏储能的发展逻辑。

光伏和风电最核心的问题就是成本了,要想替代火电等传统能源,如果成本下不去,其他的努力都没有任何意义。而风电和光伏不同的是降本。

光伏发电替代传统能源发电的核心逻辑是度电成本的下降。度电成本的下降将带来光伏发电性价比的提升,光伏发电的需求上升,进而带动整个光伏产业的发展。

近年来光伏度电成本已从2010年的0.36美元/kWh快速下降至2018年的0.075美元kWh,降幅高达80%,是所有可再生能源类型中降本速度最快的能源。装机成本已从2010年的4600美元/KW下降至2018年的1200美元/KW,降幅达到74%,是所有可再生能源中降幅最大的,而未来个光伏的降本空间依旧远大于其他新能源发电方式。这是整个光伏装机量的增长逻辑,光伏装机量的快速增长将带动光伏逆变器的需求。

另外,光伏组件的寿命一般在20-25年,而逆变器中的IGBT等部件寿命在10-15年左右,在组件的寿命周期中,至少需要更换一次逆变器。随着时间推移,逆变器更换需求将迎来爆发。所以逆变器有双重增长逻辑,新增+更替顺轮驱动。

2020年全球逆变器需求133GW,其中国内逆变器需求31GW,海外逆变器需求102GW;全球逆变器市场规模达到399亿元,其中国内逆变器市场规模47亿元,海外逆变器市场规模352亿元。

到2025年全球逆变器需求达到455GW,其中国内逆变器需求143GW,海外逆变器需求312GW;逆变器市场规模832亿元,其中国内逆变器市场规模159亿元,海外逆变器市场规模将达673亿元。

5、产业链及竞争格局

中国光伏逆变器行业上游主要由电子元器件、结构件、电线类等和其他元器件行业构成;中游是光伏逆变器制造行业;行业下游为光伏电站、屋顶项目、电气化项目、通信和照明等其他工业应用领域。

上游原材料中最核心的是IGBT:

IGBT是逆变器最关键的零部件,直接影响到逆变器的效应。IGBT属于功率半导体领域,厂商大多采用IDM模式,设计制造封测全覆盖,行业内供应商以英飞凌为代表,技术壁垒高,行业集中度高,仅仅英飞凌一家市占率就达到33%,CR4市占率达到60%,逆变器厂商对IGBT厂商普遍话语权比较低,议价能力弱。

中游逆变器制造领域,行业集中度逐步提高。

2013 年,全球光伏逆变器行业CR10 仅为55%,由于西门子等传统生产商退出光伏逆变器市场,新进入企业大批涌现,行业更新换代,竞争激烈程度加剧。经历了早前的行业洗牌后,头部企业优势渐显,行业集中度不断提升。2016 年,行业CR10 提升至78%;此后,行业集中度均维持高位,2017-2019 年,CR10 分别达到77%、75%、76%。

下游光伏逆变器与光伏组件、交流汇流箱、支架电缆等其他零部件

进行集成以供下游用户使用,其中集成环节包括系统设计系统部件集成、系统安装环节等,因此光伏逆变器下游客户群体为光伏发电系统集成商、EPC承包商、安装商以及终端电站业主。

总体来说,光伏逆变器在整个光伏产业链属于比较优质的细分赛道,技术路径较为稳定,行业竞争格局集中,价值含量高盈利能力好,市场也给了逆变器领域较高的估值水平,未来在新增+更替双轮驱动下发展空间还是比较大的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

东威科技成立于2005 年,主要从事高端精密电镀设备及其配套设备的研 发、设计、生产及销售,主要产品包括应用于 PCB 电镀领域的垂直连续电镀设备(下文简称 V

-

今天有色、化工等顺周期行业继续暴走,但也出现明显分化,后面是拼公司受益以及质地的时候了。对于有色等周期行业,老张在昨天《这轮有色,不一般!》一文中进行了详细的解

-

进入智能汽车时代,汽车商业模式发生变化,软件要求提升、产品迭代周期加快。我们认为国内自主车企一方面相对外资品牌转型包袱小、掣肘少,另一方面具备“华为+宁德时代+

-

公司是国内领先的全品类职业教育培训机构,2020年底已在全国设立1669家直营网点,覆盖超过300个地级市,服务全国数亿知识型就业人群。据信达证券研报分析,职业

-

据东吴证券研报分析,随着科技发展和社会进步,多个领域对工程塑料和电子材料的需求日益增长,对材料性能要求逐步提升,为应用服务型公司带来了更多的发展机会。专注于中高

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

-

数据显示,被动元件2019年规模近300亿美元,电容、电感、电阻分别占比73%、17%、10%,主要应用于通讯、汽车、工控等领域。其中,MLCC是壁垒最高、规模

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念