如是金融研究院|戴维斯双击后,在线教育1V1头部企业如何突围?

文/如是金融研究院院长、海南大学经济学院教授 管清友

2020年在线教育迎来巨大发展契机,一路高歌猛进。由于疫情停课不停学的号召,线上教育需求集中释放,用户数量激增,规模同比增速超过20%。与此同时,在线教育行业融资总额也创下历史新高,同比增长267%,是前4年的总和。基本面回暖和资本热捧,形成了戴维斯双击,在线教育风头正劲。

但是一路狂奔之后,在线教育赛道已然有些拥挤,分化越来越明显,很多问题开始暴露,比如部分机构虚假宣传、虚编师资、贩卖焦虑、诱导贷款、内容注水、退费困难等。2021年两会期间,在线教育的诸多问题受到高度关注和热议,对于侵害群众利益的行为,高层明确要求“坚决改到位、改彻底”。

在线教育规范整顿的序幕已经拉开。很显然,未来一段时期内,行业将经历残酷的洗牌过程。只有适应新的政策环境,跑通商业模式、长期稳定盈利的在线教育机构,才能笑到最后。未来一段时间在线教育机构将逐步规范,有利于已形成较高用户规模的在线教育头部玩家。

1

站上风口的K12在线教育:赛道好,空间大,规模可达千亿

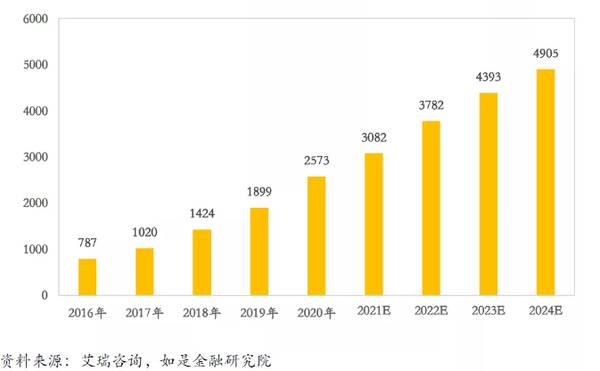

虽然2020年在线教育的狂奔突进离不开疫情的催化,但回归本源来看,在线教育确实是一条有前景的好赛道。既有政策支持,又有技术助力,更重要的是有市场潜力。根据艾瑞咨询测算,我国在线教育过去四年的复合年均增长率为34.5%,2020年市场规模高达2573亿,虽然有些透支,后续还是会稳步增长,只是斜率有些放缓,预计未来四年复合年均增长率为17.5%。

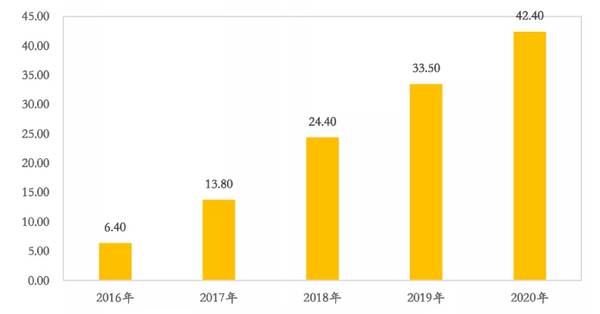

特别是K12在线教育,由于服务群体广、生命周期长、学科覆盖全、市场空间大,是在线教育最重要的赛道,2020年占比为42.4%,已是半壁江山。

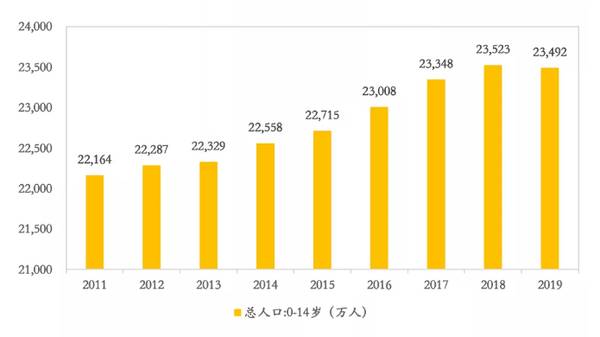

(一) 用户基数相对稳定。尽管二胎效果不及预期,低生育问题备受关注。但是考虑到我国人口基数较大和人口影响存在一定的滞后性,短期人口红利依旧存在。据统计,0-14岁青少年规模相对稳定,保持在2.3亿左右,为K12教育提供了坚实的用户基础。

(二)教育支出意愿明显增强。一方面,新一代家长多为80/90后,自身受过良好的教育,对在线教育的重视度和接受度提高,教育理念升级会催生更多的新需求;另一方面,人均GDP突破1万美元,消费升级随之而来,会加大对教育的投入力度。根据艾媒咨询调研,六成用户预算在1000-7000元,约有15%用户预算超过1万元,未来随着在线教育内容优化、品类完善和居民收入提升,在线教育还有不小的增长空间。

(三)在线教育渗透率不断提升。在AI、大数据、视频直播技术等技术的助力下,教育线上化率快速攀升,2016-2019年提升5个百分点至13%-15%,2020年在疫情的催化下,提升10个百分点至23%-25%。截止到2019年,在线教育渗透率其实并不高,K12在线教育潜在用户2.2亿,实际触达只有0.9亿,直播正价课用户约为1000万,占比不足5%,巨量的沉默市场有待唤醒。2020年在疫情的催化下,渗透率快速增长,疫情期间最大达到85%,现在35%左右,预计未来两年会达到55%,还有很多的潜在用户有待开发。

可以做个简单的推算,假定未来5年,K12在线教育用户基数不变,用户预算提升30%,渗透率达到60%,整体市场规模将超过三千亿,未来前景值得期待。

2

加速洗牌的在线教育:头部竞争加剧,盈利能力为胜败关键

其实不仅是中国,在日本、韩国、新加坡等亚洲国家,线上校外培训也很常见,被称为“影子教育”,是教育中不可或缺的一部分。各市场主体参与热情高涨,布局速度不断加快。

当然,风口上的在线教育市场也亟需引入合理监管。两会后多地线下培训开始停课整顿,在线教育的强监管时代也即将开启。未来政府会加大治理力度,引导行业良性发展,以合规、创新、长线发展等为导向的行业洗牌已经越来越近。

(一)市场格局:行业加速洗牌,马太效应明显

整体来看,在激烈的竞争下,2020年在线教育的头部化越来越明显。相对成熟的头部企业市占率不断提升,CR5为15.2%,远高于线下教育的8.1%,并得到了更多的资金支持,80%的融资都流向了前五家公司,行业加速洗牌,龙头平台快速渗透。

与此同时,由于行业门槛提升、疫情的直接影响,行业尾端公司更是举步维艰,生存状况堪忧。无论是教育质量、运营成本还是资金链条的维持,都难以和已经撬开市场大门的头部企业等进行有效竞争。迪士尼英语关门、优胜教育爆雷、学霸君破产、DaDa裁员降薪、Vipabc被平安收购等事件颇能说明这一市场趋势。

(二)行业痛点:商业模式有待跑通,盈利能力亟需验证

毋庸置疑,在线教育确实是有前景的好赛道。但一路狂奔之后,多方主体涌入其中,鱼龙混杂,一些短板与痛点会被放大,需要优化提升,这也是新兴热门行业的发展必经之路。当然这也是加速洗牌的过程,最先补全短板、解决痛点的企业就能脱颖而出,独占鳌头。

当前在线教育行业最大的痛点就是尽快跑通商业模式并验证自身的盈利能力,兼顾教育服务品质、规模与盈利。

以下是我们构建的在线教育盈利测算模型

● LTV:Life Time Value 客户生命周期总价值,一位学员在全部时间内贡献的总收入。LTV有多种计算方式,受到多重因素的直接或间接影响,如用户数量、客单价、续费次数、客户生命周期长度、产品的多样性等等。

● CAC:Customer Acquisition Cost 获客成本,即企业用于营销获客的投入,一般包括推广渠道花费,营销和销售的总费用。

● G&A:General and Administrative expense一般费用与行政管理费用,涵盖了除去获客成本以外的其他各项成本。

通过上面盈利模型的拆解,不难发现,在线教育企业要想盈利,主要在两大突破点:

(一)降低获客成本。在资本的加持下,在线教育公司为了争夺生源,开始了激烈的广告战。数据显示,在线教育机构的获客成本都在总收入的一半以上,有的甚至接近100%,这种盲目烧钱获客的方式肯定难以为继,得看有效转化率

(二)提升续费率和转介绍率。续费率是在线教育公司高度重视的指标之一。如果高价获得的用户能有较强的黏性,能够多次续班和转介绍,提高客户生命周期总价值,高价获客本也不可厚非。但从市场上看,头部企业与中段企业、尾段企业之间,续费比例的数据差别较为明显,有的超过80%,有的不到20%。

3

三足鼎立的在线教育:1V1头部企业能否跑出未来?

从2013年在线教育元年至今,K12在线教育格局发生了翻天覆地的变化,目前是一对一、一对多-小班课、一对多-大班课、AI互动课四种教育班型,其中在线大班市场份额最高,为36%,其次是一对一,占比32%,接着是AI互动课,占比24%,最后是小班课,占比18%。由于AI互动课是近来兴起的,主要是录制网课,没有老师直接参与,可以重复使用,和其他三种的运营模式有着明显的不同,在线直播课已形成了一对一、大班课、小班课三足鼎立的竞争格局。但这三种模式中都还没有能够长期稳定盈利的在线教育机构。

大班课主打名师,价格相对亲民,容易形成规模经济,曾是在线教育唯一盈利的模式。代表性头部企业曾经连续9个季度实现盈利,却为了获客持续加大营销投入,导致销售费用大增458.7%,去年第三季度开始由盈转亏,重新陷入亏损。连续霸屏的某在线教育机构估值突破千亿,却还没有盈利的迹象,融资大部分花费在获客上。高企的获客成本、严重的行业内耗成为制约大班课盈利的主要因素。

小班课主打产品,兼顾服务和价格,理论模型较优,但拼班困难、师资紧缺,导致实际运营成本居高不下。小班课的代表企业上市后连续盈利十多年,却在2020财年净亏损超过1亿美元,主要是为流量买单了。去年还自曝员工伪造合同虚增营业收入,由此可见,小班课可能只是看上去很美好,实际运营中仍存在诸多挑战,特别是在大混战中依旧焦虑不已。

1V1主打服务,最先兴起,相对成熟,已渗透到在线教育的各个赛道。一个老师专门为一个学生提供个性化的直播教学,老师可根据学生特点量身打造课程,提供优质的服务。但由于师资成本高、运营成本高、获客成本高“三高”难题而存在一定的规模不经济,再加上一对一周期不长,1V1模式的盈利能力备受关注。

由于针对性强、互动性好、排班灵活,通常1V1效果也比较显著。根据中科院《中国 K12 在线教育市场调研及用户消费行为报告》,47.5%的家长表示给孩子报课时,1V1是第一选择。提升成绩也是家长选择在线教育的首要诉求,也就是说,如果预算充足,1V1会是家长的最优选。

未来随着消费升级和教育支出提升,用户价值回归,个性化教育需求会相对强烈,1V1还是有前景的,但赛道内竞争会越发激烈,头部聚集趋势会更加明显。随着行业出清,用户回归理性,1V1会再度受到青睐,头部企业在提升转介绍率、降低获客成本至行业低位的情况下,被市场认为是最难盈利的1V1模式离盈利越来越近了。

下面我们以1V1在线教育头部企业VIPKID为研究案例,探讨未来的盈利能力。

来源转载至公众号:如是金融研究院

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

如是金融研究院|拼多多黄峥——激流勇退还是独辟蹊径?

脱水研报

-

一、什么样的人才会一直觉得自己特别厉害,凡是遇到问题,都会认为自己是对的别人是错的?据我有限的认知来推测,这个人肯定特别骄傲,自诩为“三无产品”完全担当得起

-

最近刚知道了“朝阳群众”这四个字的深刻含义,果然群众的力量是无穷尽的。还有人说,“自古人才出美团”,这也印证了群众的智慧不容忽视。今天在浏览海天味业公司公告的时

-

从2015年,重庆啤酒的净资产收益率是-5.43%,之后就一路高涨,在2020年达到了107.47%,2021年为99.69%。这可是107.47%呀。过去10

-

不知道什么时候起,那些针对敏感肌的品牌,从国外的理肤泉、城野医生,到国内的薇诺娜、玉泽就开始崛起了。这些品牌的产品越来越受到消费者的追捧,好像皮肤敏感的人也越来

-

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。外延并购完

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

点评:机构指出,由于存储器供应吃紧,上半年DRAM涨幅达20%。具体而言,第三季整体DRAM价格将续涨约3%-8%。而NAND Flash整体价格季涨幅将由原先

-

京北方(002987)在数字货币领域与多家国有大型商业银行存在合作;德生科技(002908)子公司北京惠民数字科技有限公司是冬奥会数字货币的重要实施者,是冬奥

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

点评:晶振素有“电子产品的心脏”之称。全球晶振产能供给将面临挑战。市占率70%左右的温补晶振大厂AKM去年10月因火灾全部产能报废,新建产能要到2021年底才能

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个