净资产收益率竟然高达99.69%!被重庆啤酒惊到了!

从2015年,重庆啤酒的净资产收益率是-5.43%,之后就一路高涨,在2020年达到了107.47%,2021年为99.69%。

这可是107.47%呀。过去10年,贵州茅台和海天味业的净资产收益率最高不到50%,青岛啤酒的净资产收益率最高不到20%,无论如何,重庆啤酒的高净资产收益率,已经超乎寻常,事出反常,很不正常,并足以引起我们的好奇心了。

一、盲猜:高杠杆驱动高ROE

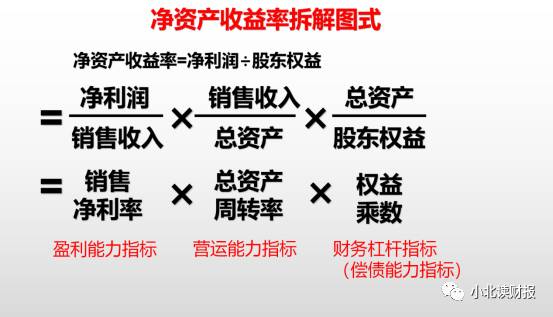

净资产收益率=销售净利率×总资产收益率×权益乘数。在“同花顺iFinD”当中把2021年A股全部上市企业按照ROE从高到低排行,并看到重庆啤酒的时候,小北最先想到的就是下面这个杜邦分析公式。

超过100%的ROE,主要靠提高资产周转率驱动并不现实。

我们都知道周转率特别考验企业的管理水平,像永辉超市那样靠提高周转率赚钱特别辛苦。公司跟上下游的链接要跟得上,如何采购、跟谁采购、去哪里开店都得安排得明明白白;公司的存货要卖得很快,卖不掉的生鲜烧的都是公司的钱;永辉超市的费用管控能力也要跟得上,因为它的毛利率很低,稍有不慎企业就有业绩亏损的风险。因此,重庆啤酒的经营管理水平资产周转水平能提高得那么快吗?好像很难做到。

主要靠提高净利率来让ROE大于100%好像也很难。

一家公司的利润水平首先是由行业利润水平决定的,贵州茅台的毛利率大于90%确实很好,但是我们也不能忘了就算是白酒上市公司的老白干酒,它2021年的毛利率也大于60%。因此,白酒行业的利润水平天生就比其他行业高。

话说回来,啤酒企业的利润水平也不会过分高于行业利润水平。

据《中国酒业“十四五”发展指导意见》中提出,预计2025年中国啤酒行业利润率将提升至14.3%。海外啤酒巨头百威英博2019财年净利率高达15.2%。

因此,重庆啤酒依靠大幅提高净利率来提高ROE也不现实。

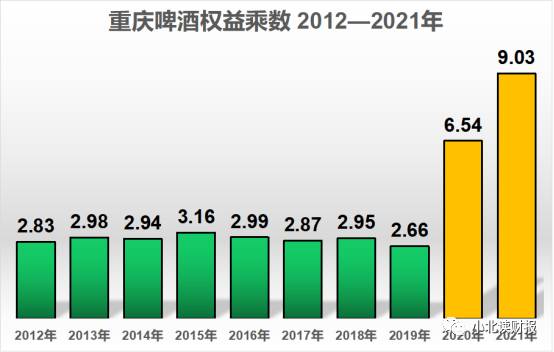

所以,通过排除法我们基本能推断出重庆啤酒高达100%的ROE,应该是靠权益乘数的提高驱动的。重庆啤酒在使用更高的杠杆进而拉动了ROE的提升。如下图所示:

2019年重庆啤酒的权益乘数为2.66;

2020年权益乘数为6.54;

2021年权益乘数为9.03。

三年翻了3倍~

二、重庆啤酒的高杠杆是怎样实现的?

下图是重庆啤酒权益乘数拆解因子的数据。

根据计算公式:

权益乘数=平均总资产÷平均归母权益

平均总资产=(期初总资产+期末总资产)÷2

由于重庆啤酒归母权益的增幅并不明显,因此2020年重庆啤酒权益乘数提高主要是因为平均总资产的提高;而平均总资产增加则是因为2020年年初和年末,总资产较2019年的大幅增长。

下图黄色框线内已经着重标出,2020年重庆啤酒的资产规模翻了3倍。

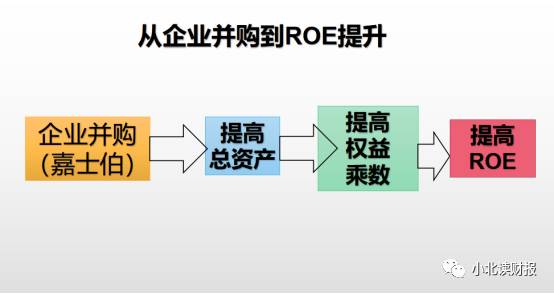

因此我们现在的问题就变成了,为什么2020年重庆啤酒的资产会大幅增长呢?

资产大幅增长不会是企业内生发展带来的,大概率是借助于外力推动的。

实际上,2020年嘉士伯将其在中国控制的优质啤酒资产注入重庆啤酒,重庆啤酒成为嘉士伯在中国运营啤酒资产的唯一平台,公司的销量和收入都实现了近3倍的增长,资产规模突破100亿元。这就是并购的力量。

三、做个总结

最后我们再来回顾下这篇文章分析重庆啤酒的思路。

这篇文章的分析思路是从报表到企业。小北筛选公司的时候发现重庆啤酒的ROE格外高,于是通过杜邦分析找原因;

原来高ROE是因为权益乘数翻倍,而权益乘数翻倍是因为总资产增多;

再继续追问下去,原来总资产增多是因为企业并购。

但是报表数据形成的过程刚好与我们的分析思路相反,是因为企业在经营层面做了并购,所以才会有ROE的变化。

但是这两者是相辅相成相互印证的,再次告诉了我们,财务分析真的很有意思!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

腾讯游戏帝国,出现裂隙

脱水研报

-

2015年与华能核电等公司合资成立华能霞浦,开始发展核电业务。后续公司加快布局,先后入股华润电力、宁德核电、神华福能发电及惠安风电,进一步拓展电力业务。公司立足

-

贝壳投研(ID:Beiketouyan)发现,今年以来新股上市节奏加快,上市后表现出现分化态势。部分个股走出多个涨停板的同时,也有部分新股上市次日甚至上市首日开

-

仰天长啸出门去,我辈岂是财政人!XG财政司陈司长,今天早上在相关社交平台上发了个朋友圈,一张整理自己配戴绿色领带的相片,并表示准备迎接忙碌的一天。从这颜色上,老

-

1.毛利率高、净利率高,盈利能力强,具体行业利率水平有差别;2.营收和净利润多年持续增长,业绩稳健。不过股市有个真理:没有一直涨的公司,好公司也逃不过这条铁律。

-

深度分销模式主要是白酒企业重视渠道为王,对渠道进行精耕细作,由厂家派出营销团队与经销商一起开发和维护市场,并进行厂商联动,以期在适度掌控终端的基础上扩大销售半径

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

科华数据(002335)自主研发的数据中心后备储能管理系统项目入选了工信部《绿色数据中心先进适用技术产品(2020)》;英维克(002837)大份额中标了阿里

-

美联新材(300586)拥有锂电池陶瓷隔膜领域相关的技术储备。金冠股份(300510)新能源汽车动力电池陶瓷隔膜已实现量产。

-

点评:按照空间站建造任务规划,我国将于2022年完成空间站在轨建造,实现中国载人航天工程三步走发展战略第三步的任务目标。目前我国空间站建造和运营的关键技术均已突

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人