上半年营收超16亿,切入车载领域,麦捷科技成长优异!

麦捷科技成立于2001年,专注于电感及射频元器件,以一体成型电感、射频滤波器为代表的一众拳头产品目前已成为国内行业标杆,客户包括A客户、H客户、中兴、小米等主流企业。

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。

一、国内电子元器件先行者,产能扩张蓄力长期成长

外延并购完善产品布局,定增募资扩充先进产能。公司自2001年成立至2012年上市,始终专注于生产片式电感及片式LTCC射频元器件,形成深厚的技术积累。此后公司不断进行外延并购完善产品布局:2015年8月收购星源电子100%股权,产品新增LCM显示模组;同年12月收购长兴电子51%股权切入军工电子领域;2017年收购金之川67.5%股权,新增电感变压器;后续又切入射频滤波器及模组领域。至此,公司的主营业务由过去的电感和LTCC射频元器件扩展至LCM显示模组、SAW滤波器以及电感变压器等多种协同发展式产品布局。公司于2016年、2021年分别定增募资8.5亿元、13.4亿元,对公司先进产品一体成型电感、SAW滤波器等进行深度研发和产能扩充,注重内生发展,不断提升公司竞争实力与市场份额。

营收稳健增长。2020年公司实现营业总收入23.3亿元,同比增长28.1%。21H1实现营收16.5亿元,同比增幅达88.3%。受益于电感和射频器件市场空间持续增长,公司一体成型电感、LTCC滤波器等产品销售状况良好,公司电子元器件板块营收实现稳健增长,20年营收12亿元,同比增长18.7%;21H1营收同比增长近50%至7.2亿元,近三年占比稳定在50%以上。液晶显示模组行业逐步回暖,21H1营收同比大幅增长135.4%至9.3亿元。

商誉减值风险较低,归母净利润恢复增长态势。自2015年确认星源电子5.77亿元商誉以来,公司2016年、2019年、2020年分别计提星源电子商誉减值3.95、0.32、0.50亿元,对公司归母净利润造成一定波动,截至2020年12月31日,星源电子已计提商誉减值准备总额为4.77亿元,整体商誉减值风险较低,星源电子的LCM显示模组业务也将轻装上阵,公司归母净利润有望恢复增长态势。星源电子的存货减值风险也有所下降,2020年,由于对星源电子计提存货减值1.05亿元,后续存货大额减值风险降低。公司业绩呈现复苏之势,优质订单比例提升,高端产品出货量稳定增长,2021H1公司实现归母净利润1.39亿元,同比增长252%。

母公司方面,电感和滤波器业务高速成长。得益于公司电感和滤波器业务的不断投入,需求扩容下产能的先行扩张,母公司业绩自20年以来步入高速增长轨道。母公司20年取得收入8.09亿元,同比增长51%;净利润0.88亿元,同比增长112%。211H收入为5.37亿元,同比增长84%,净利润为1.16亿元,同比大增182%。

产能持续扩张,提升订单响应能力。公司聚焦高端电感、LTCC滤波器和SAW滤波器等高端产品产能不断进行产能扩张,同时建立研发中心加大先进产品研发力度,满足不断扩大的产品需求,提振公司盈利能力。公司2019年、2020年资本支出均超3亿元,2016-2020年固定资产年复合增长率达37.4%,产能正加速扩张。

二、深耕功率电感,差异化竞争享行业增长红利

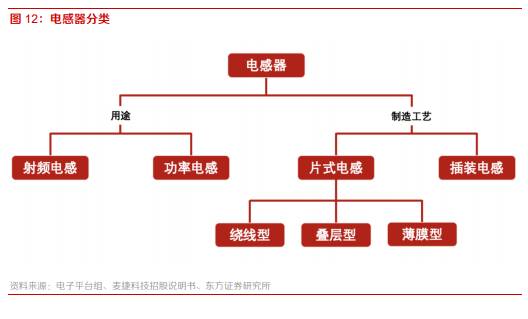

目前电感市场中,射频电感以叠层型电感为主,叠层磁屏蔽效果更好;功率电感,绕线电感耐电流性更好,适用于大功率电路,基于绕线工艺的一体成型式电感正加速渗透高端智能手机。

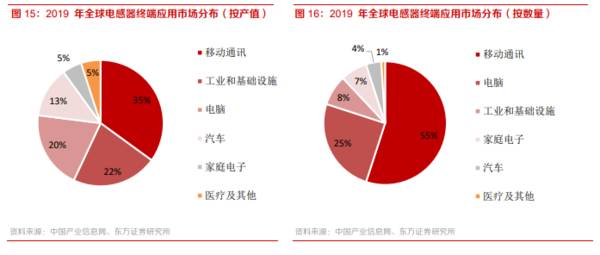

电感下游应用领域广泛,移动通讯为第一大应用领域。电感广泛地应用于移动通讯、电脑、工业和基础设施及汽车电子等领域。移动通讯在全球电感用量中应用最多,电感用量占比高达55%;按产值分布计算,占比为35%,具有“用量大,单价低”的特点,汽车、医疗等领域平均单价更高。

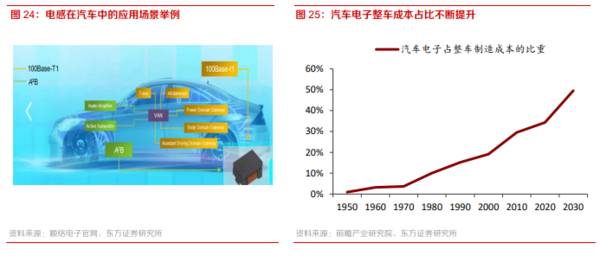

近年来汽车智能化与电动化趋势不断发展,汽车电子广泛应用于汽车各个领域,从刚开始的发动机燃油电子控制、电子点火技术到高级驾驶辅助系统(ADAS)。电感作为重要的被动元件在汽车电子中广泛运用,电感在车载网络、DC-DC电源转换系统、车载充电系统、ADAS系统等系统中都发挥着至关重要的作用,受益于汽车电子市场的快速成长,车载电感需求量急剧增长。麦捷科技作为国内功率电感领先厂商,相关车载功率电感产品已提前布局,新客户开拓进展顺利,有望为公司打开新的成长天花板。(东方证券)

总结:国内滤波器市场供需缺口大,公司是国内少有的同时量产SAW、LTCC滤波器的企业,近期已突破射频模组等高附加值产品,受益于射频芯片国产化浪潮,公司有望在国内滤波器蓝海市场中脱颖而出

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

六大稀土集团之一,剥离亏损业务,厦门钨业重新起航!

脱水研报

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

-

博雅生物始建于1993年,是以血液制品业务为主,集生化药、化学药、原料药等为一体的综合性医疗产业集团。公司总部位于江西省抚州市,2020年集团拥有在职员工数量合

-

勺子是你喝汤的抓手,那么今天要分享的杜邦分析就是我们分析企业的抓手。有人会说,分析企业还需要抓手?随便找个点就能分析好几天了。您说的这种状态我也经历过,比如随便

-

今天鸡飞狗跳,排队做核酸约车回老家收拾东西什么的,没写文章,就把书里的这部分内容分享给大家。本文约有4000字,是对我过往企业估值——绝对估值法的总结。第二节专

-

公司曾用名“方大锦化化工科技股份有限公司”,主营化工原材料板块业务,形成了以“烧 碱、环氧丙烷、聚醚”三大产品为主的工业化生产格局。2017 年开始公司通过收购

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

东吴证券认为,我国碳市场已具备总量控制和市场调控机制雏形,交易规模及覆盖行业存在较大提升空间。当前国内碳价低于海外,双碳目标时间紧任务重,总量收紧将驱动碳配额价

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

据了解,造林和重新造林的全球平均成本约为10美元/亩,远低于现有的碳捕捉技术,为性价比最高的负排放方案。申万宏源周海晨指出,国内符合CCER标准的林地面积约4亿

-

中金公司刘佳妮认为,我国电力供应整体较为宽松,但缺少满足尖峰时刻需求的电力装机,清洁能源受自然条件影响较大。预计储能电价完善机制有望加速落地,将提升投资吸引力,

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵