国产算力核心龙头,3年订单大增13倍,社保、易方达纷纷抢筹!

自ChatGPT掀起了人工智能的浪潮,国内外科技巨头亚马逊、微软、华为、百度纷纷加大在AI领域的投入,人工智能进入快速发展阶段,同时也带来对算力的巨大需求。

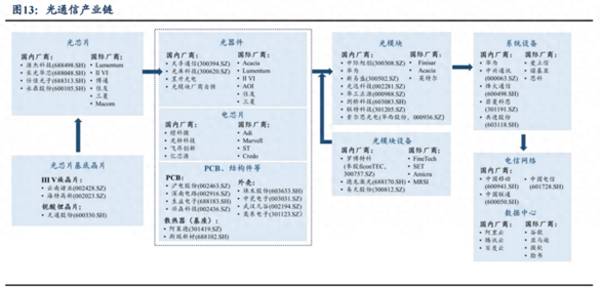

而快速爆发的算力需要高速率的数据传输架构(光模块)与之匹配,因此对800G等高速光模块的需求也相应提升,中际旭创、华为、新易盛、光迅科技、华工正源等光模块厂商有望受益。

光模块实际上在产业链中的偏下游环节,上游则是光芯片(源杰科技、长光华芯、仕佳光子和水晶股份等)和光器件(天孚通信、光库科技、昱升光电等)。

光器件是光模块的重要组成部分,光器件在光模块的成本占比高达70%,而天孚通信是全球最大的光通信无源器件生产商之一。

我们先来看一下天孚通信的业绩情况。

2018-2022年公司的营收和净利润持续增长,营收从4.43亿元增长到11.96亿元,净利润从1.36亿元增加到4.03亿元,2023年前三季度业绩再创新高,实现营收12.06亿元,同比增长35.57%;净利润4.39亿元,同比增长58.42%,只三个季度就超过2022年全年。

那么,天孚通信能发展到如今有哪些竞争优势呢?

产品结构完善,订单量丰富

天孚通信的产品包括各类光器件十三条产品线能够覆盖所有光模块应用以及八大解决方案,产品结构完善,能够满足客户对不同产品的需求。

于是,依靠产品优势公司积累了包括烽火通信、华工正源、中兴通讯在内的国内主流通信企业和泰科电子、AFOP等国际客户。

在此基础上,公司的订单量也逐年增加,从公司的合同负债可以得到验证,合同负债是指企业已经收到了定金而应该向客户转让商品的义务,合同负债越多说明公司的订单量越大。

2020-2023年前三季度公司的合同负债从485万元增长到6205万元,年复合增速高达134%,这些合同负债最终都会转化为公司的营收和净利润。

发展高端产品,盈利能力强

天孚通信的盈利能力处于行业上游水平,净利率常年维持在30%左右,远超同行业的光库科技、博创科技、太辰光等公司,尤其在2021年之后净利率持续上升,2023年Q3净利率高达36.46%,创下历史新高。

净利率上升是受毛利率上升和期间费用率下降双重驱动。

受益于费用管控能力的增强,2021年-2023年Q3公司的期间费用率从17.25%下降到9.87%。

毛利率增加则是由于公司产品向高端化发展,产品单价从2021年的3.05元大幅上涨到2023年上半年的7.24元,从而推动毛利率从49.68%上升到52.94%,远超华为、格力等行业龙头。

那么,公司未来的看点在哪里呢?

第一,下游应用高速发展带动光器件需求增长,天孚通信将充分受益

下游通讯基站和数据中心建设量增加带动光器件行业规模扩张。

近几年,5G基站建设数量稳步增加,2022年新建5G基站88.7万个,2023年新建5G基站预计60万个,未来几年将继续增长,更何况5.5G和6G也在持续研发中。

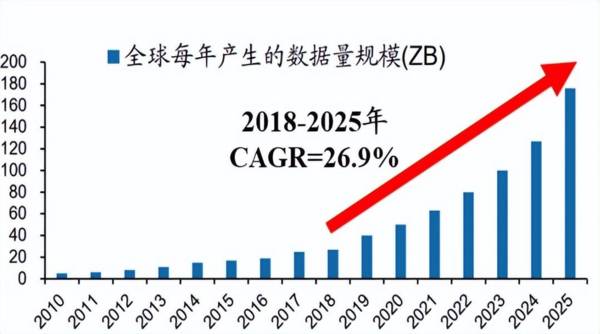

另外,全球产生数据量呈爆发式增长,2018-2025年全球每年产生的数据规模年复合增速高达26.9%,数据中心的建设以及高传输速率的光模块使用量不断提高增加对光器件的需求,光器件行业发展空间广阔。

据预测,2025全球光器件市场规模可达60亿美元,天孚通信作为全球最大的光器件生产商之一,凭借产品和客户优势将从中受益。

第二,前瞻布局光引擎市场,打造新的增长极

除光器件业务外,公司还抢先布局光引擎市场来开辟新的增长曲线。

光引擎是光模块中实现光电信号转换的主要部分或整个光学子系统,简单来说就是多个光器件合在一起。相比于单个光器件,单价更高并且可以应用在400G、800G等传统高速光模块和更多光互连领域,有广阔的市场空间。

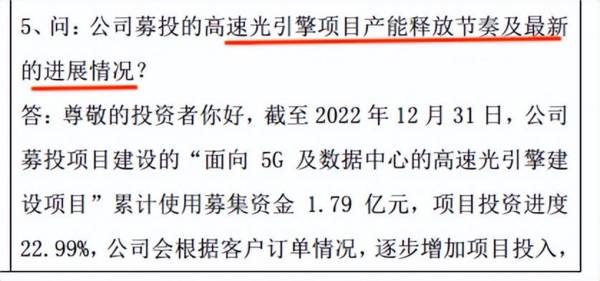

公司拟投资7.7亿元发展光引擎业务,目前公司建设的“面向 5G 及数据中心的高速光引擎建设项目”投资进度22.99%,进展顺利。

收购北极光点切入激光雷达市场,实现从0到1的突破

天孚通信收购北极光电,借助其积累的技术和市场资源,快速进入激光雷达市场。

激光雷达能够通过发射激光并接受发射激光同时对其进行信号处理,从而获得周边物体距离等信息,在无人驾驶中发挥重要作用。

据估计,2022-2027年,激光雷达整体市场将以22%的年复合增长率高速增长,到2027年市场规模将达到63亿美元

而光模块和激光雷达在技术和结构上有一定的相似性,公司有先进的光器件生产技术,具备向激光雷达方向快速扩展的能力。目前已为部分激光雷达厂商提供小批量产品交付,有望享受激光雷达市场高速增长红利。

最后,总结一下。

天孚通信是全球光器件龙头,产品结构完善且盈利能力强,并不断向新兴领域光引擎和激光雷达方向拓展,成长性很强,未来随着下游通信和人工智能等行业的发展,公司的业绩有望进一步提升。

值得一提的是,2023年截止到现在已经有1601家机构调研天孚通信并且有244家机构持仓,其中就包括著名的社保和易方达基金。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

帝科股份是国产光伏银浆的龙头企业。公司成立于2010年,主要从事光伏银浆的研发和销售,是国产光伏正面银浆的龙头企业,2020年公司登陆创业板。 据国联证券研报分

-

上个世纪九十年代起,调味品龙头海天味业的酱油销量就已经拿下了全国第一;2013年茅台营业收入就已经超过五粮液坐上白酒龙头宝座……在分析大消费企业与行业的时候我们

-

公司是中国宝武实际控制、宝钢股份控股的上市软件企业,是国内领先的工业软件行业应用解决方案和服务提供商。据国元证券研报分析,根据中国IDC圈的数据,2013-20

-

身处变革的时代,我们需要提出问题和解决问题这两类人,事事纠结“谁对谁错”的第三类人,不稀缺,更不稀罕。(有被内涵到~好怕自己不被社会稀罕~)我们这哪里是在读年报

-

20世纪90年代之前的泸州老窖是中国浓香型白酒的“老大”,80年代末,老窖的产量是川酒六朵金花中其他五朵之和,其主打产品泸州大曲酒更是唯一蝉联五次国家名酒称号的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

-

东吴证券认为,“十四五”时期,电化学储能作为支撑能源转型的关键技术,将呈现高速发展态势。机构统计,2020年国内电化学储能新增投运规模达1.56GW,首次突破G

-

华创证券王保庆认为,电解铝属于高耗能高排放行业,4500万吨的产能天花板很难被打破。而在需求端,铝是汽车轻量化的理想材料,也被广泛应用于光伏边框和光伏支架,将有

-

点评:行业估计,三星电子此番或炒热全球折叠屏智能手机市场,目前多家市场调研机构纷纷上调了市场预期。DSCC日前变更今年全球折叠屏智能手机面板出货量为1038.8

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个