如何根据回归误差来计算误差协方差矩阵的估计?

最小二乘回归模型

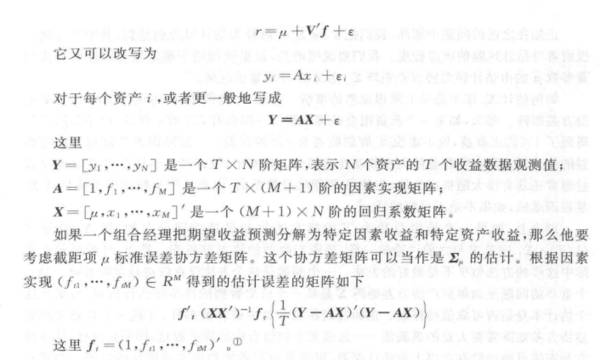

如果期望收益是基于线性回归估计的,那么我们可以根据回归误差来计算误差协方差矩阵的估计。假设我们有这样一个收益的因素模型:

James-Stein估计量

Black-Litterman 模型

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

收益协方差矩阵估计中的不确定性有哪些?

脱水研报

-

公司现为国内航空氧气系统及机载油箱惰性化防护系统专业化研发制造基地,国内最大的飞机副油箱及国内领先的军用特种制冷设备制造商,拥有军工科研生产质量保密等多项资质。

-

据说,当年老板刘会平身上只有4000块钱现金,他靠着这点钱在上海开了一家叫“刘师傅大包”的店。后来“刘师傅大包”变成了“巴比食品”。再后来“巴比食品”上市成为了

-

公司成立于1991年,是专业从事高温合金和特种不锈钢生产的民营企业,其高温合金收入占比达70%左右。据国元证券研报分析,公司在军用领域也积累了稳定的客户资源,客

-

公司成立于2011年,总部位于福建宁德。2012年公司与德国宝马达成战略合作,正式进入动力电池系统行业。2015年公司收购广东邦普循环科技有限公司,布局锂离子电

-

洋河为江苏省白酒龙头公司之一,公司位于中国白酒之都宿迁市,坐拥"三河两湖一湿地",是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。洋河酿酒起源

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

兴业证券认为,此次Model Y价格首次下探至30万元以内,这是宝马X1/奥迪Q3等豪华品牌入门SUV的主力价格区间,将进一步凸显特斯拉竞争力,未来销量或超预期

-

近期氯化钾价格延续此前强势行情,国内硫酸钾成本面支撑和成本端压力共存。同时国内钾肥市场供应端紧俏,场内现货价格拉涨明显。业内人士指出,硫酸钾整体供应量有限,市场

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有