恒瑞和爱美客的结合体,第二曲线营收5年增26倍,是时候关注了!

华东医药是一家化学药公司,和龙头恒瑞一样,是我国成立最早一批大型制药企业,有区别的是,恒瑞的专业领域是抗肿瘤、麻醉药等领域,而华东医药主要是深耕专科、慢病及特殊用药等领域,因此导致华东医药面对的市场不如恒瑞医药大。

但值得一提的是,在最近几年行业政策影响下,华东医药的医药制造业务要稳于恒瑞医药,并且现在也趋于反转。

如下图,恒瑞医药总营收就是医药制造收入,华东医药除了制造业务还有商业业务,我们主要对比制造收入;

2018-2022年间,恒瑞医药营收复合增速为5.13%,华东医药营收复合增速为8.33%,截至2023年上半年,华东医药制造业收入增速为7.46%,相比2022年上半年2.31%的同比增速也在提升。

那么对比之下我想说的是,为何华东医药表现好于恒瑞医药,估值却低很多?

截至本周五收盘,华东医药的滚动PE约为25.5倍,股价也几乎到达近一年多新低,而恒瑞医药的估值为62倍,即除了净利润规模的差距,估值差成为华东医药市值小于恒瑞最主要的原因。

截至目前,华东医药的市值仅为恒瑞的25.9%。

不得不说,要想搞清楚这个问题,我们就必须探究华东医药的潜力。

1、制药业务反转背后:多年研发投入助力创新转型

为了获得持续的发展,华东医药也躲不开创新转型这条路,哪里能创新,华东医药就向哪里使劲,于是现在的创新定位定位到了三个领域:肿瘤、内分泌和自身免疫。

但不用想也知道,肿瘤和自身免疫都不算华东医药的强项,2019年6月新一届董事会换届,公司才正式开启创新布局之路。

其中值得注意的是,2019-2022年间,虽然利润表中的研发费用增长不太明显,但相比于2018年还是有明显提升的,同时为了加快研发速度,华东医药明显增加了外部新药技术及权益引进等研发支出,2022年约有14.84亿元,甚至超过直接研发投入金额,只不过这14亿多被企业放在了资产负债表中。

在此基础上,华东医药的创新局面已经发生了明显的变化:

从管线数据来看,截止目前,华东医药储备在研创新药及生物类似药项目51款,其中5款产品处于Ⅲ期临床阶段,3款产品处于Ⅱ期临床阶段,为中长期发展提供动能;

从产品上市情况来看,大家目前关注比较多的利拉鲁肽糖尿病适应症、减肥和超重适应症分别在2023年3月和6月上市,均为国内首批,有望产生较大的增量,除此之外公司引进的全球首款ADC药物索米妥昔单抗、从美国Kiniksa引进的全球首创唯一ARCALYST分别在今年3月份、6月份递交pre-BLA(上市申请准备),以及用于晚期非小细胞肺癌的药物迈华替尼也有望在今年申报上市,新产品的商业化蓄势待发;

从业绩数据来看,除了制药业务收入增长整体有望反转,华东医药的国际化制药业务也值得一提,而其中除了药品国际化外,医美业务或是最大推动力。

2、医美业务成二次增长曲线,迎来成长阶段

和药品自研+引进逻辑不一样,华东医药作为一个“行外人”,其发展医美业务是通过合并开始的,分别在2018年、2021年、2022年合并英国专业化医美公司Sinclair、西班牙能量源型医美器械公司HighTech,以及专注医美无创及微创能量源设备的美国Viora公司,成为华东医药最主要商誉来源。

基于领先的技术以及全球化布局的定位,华东医药的医美业务快速发展。

国际医美业务稳步快速增长,并且在2022年首次实现经营性盈利,据悉,注射剂及能量源设备业务均超额完成全年计划,国际医美营收规模达到11.44亿元,2023年上半年营收增速为26.07%;

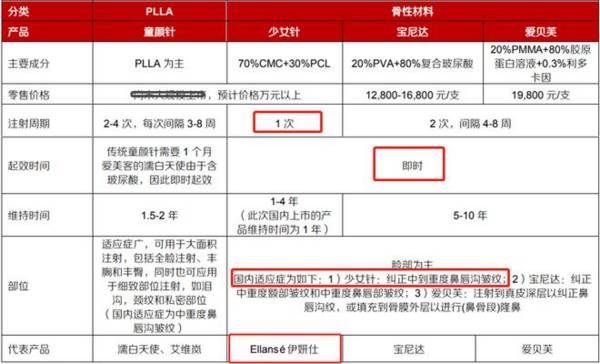

国内医美业务发展也不甘示弱,得益于子公司Sinclair产品在国内的获批,最近几年营收增速还要快于国际业务(本身盈利能力也更强),其中进口再生类医美产品Ellansé伊妍仕(又叫少女针)于2021年8月正式在国内上市,直接催动了华东医药国内医美业务的加快,截至2023年上半年,国内医美营收增速仍有56.47%,维持快速增长趋势。

值得一提的是,Ellansé伊妍仕踩上了轻医美、抗衰老的风口,并且从产品角度来说,因为所用材料可以降解、使用体验(效果)好等原因,在再生美产品中具有良好竞争力。其对传统玻尿酸(也称为透明质酸)具有补充甚至替代作用,定位于高端医美产品。

如下图,市面上一共约有5款再生美产品,其中爱贝芙还是不可降解的材料,华东医药的伊妍仕几乎可以同比国内医美龙头爱美客,区别在于爱美客有两款再生美产品(濡白天使和宝尼达),以及其他医美产品也布局较多(玻尿酸产品嗨体、爱芙莱等、可提拉紧致的埋植线产品等),爱美客的医美产品整体上市较早。

所以,如果将华东医药的医美业务与爱美客对标,华东医药的医美业务显然也是有想象力的。

据悉,欣可丽美学平台为华东医药在国内的医美业务运营中心,截至2023年6月底,欣可丽美学签约合作医院数量已超600家,企业产品覆盖面有望不断扩大,而据统计,我国正规医美机构约有1.1万家(实际很多违法违规医美机构),华东医药的产品渗透率才刚刚起步;已知爱美客国内一共覆盖约5000家医疗美容机构。

除此之外,华东医药的医美业务也在起步中,除了国际业务,国内业务便是非常重要的一点,目前涉及注射剂、埋线、能量源设备等诸多产品(如下图),备受关注的除了少女针外,还有未来会上市的身体填充注射再生产品lanluma、高端玻尿酸产品、面部提拉产品,以及诸多能量源设备,其中也有了上市产品,酷雪Glacial Spa(从源头低温精准抑制黑色素合成和转运,于2022年1季度上市)。

截至目前,华东医药在全球范围内已拥有“无创+微创”医美领域高端产品36款,其中已上市24款,产品组合覆盖面部和全身注射填充、能量源类皮肤管理、身体塑形等非手术类主流医美领域。

在这里补充一下医美行业的发展数据。

弗若斯特沙利文数据显示,中国医疗美容市场的市场规模自2017年的人民币993亿元增至2021年的人民币1891亿元,年复合增长率为17.5%。中国医疗美容市场的增长率远高于全球市场;

2016-2020年,中国非手术类医美行业市场规模从308亿元人民币增长至773亿元人民币,年复合增长率达25.9%,占比由39.7%增至约50%,预计未来仍将持续增长。

3、华东医药的投资价值分析

最后,做个总结。

短期来看,华东医药目前受到医药行业FF事件以及市场大环境影响,估值有所下跌,从历史数据来看,虽然华东医药当前的估值不算高,但历史规律不会突然发生改变,所以作为参考,估值低于24倍或是当前比较合理的价格。

另外长期来看,我认为华东医药还是有投资价值的,尤其是以业绩为主带来的戴维斯双击逻辑(业绩和估值都有提升逻辑)。其中华东医药估值低的逻辑便和企业潜力、业绩数据密切相关,因为低盈利能力的医药商业业务等原因,华东医药的净利率明显偏低,但这并不能否认华东医药的医药工业以及医美业务的发展潜力,还有今天文章没提到的工业微生物业务,华东医药堪称恒瑞和爱美客的结合体,公司发展具有向上趋势和潜力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

张坤、侯昊重仓,累计分红760亿,完全没有业绩压力的绝对龙头!

脱水研报

-

天润乳业这家公司我们关注很久了,一个远在新疆、偏安一隅的优质“小而美”企业,靠着不错的乳品质量赢得了消费者的口碑。但是,资本市场总是偏爱大市值+确定性,导致

-

1月20日下午,国家卫健委疾控局表示,全国各地返乡人员(不分高中低风险)需持7日以内的核酸阴性检测证明才能返乡(跨省),且检测费用需要自行承担。根据

-

华东医药股份有限公司,成立于1993年,总部位于浙江杭州。公司业务覆盖医药工业、医药商业、医疗美容三大板块,已逐步发展成为集医药研发、生产、经销为一体的大型综合

-

英飞特成立于2007 年 9 月, 主要从事 LED 驱动电源的研发生产及销售,产品种类覆盖全、通过全球多国认证,并致力于提供客制化解决方案,目前已成为排名全球

-

士兰微是国内IDM模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工和封测等环节的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

意见提出,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度;在浦东特定区域开展公司型创业投资企业所得税优惠政策试点;支持在浦东设立国际金

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心