市占率第一,毛利率超80%紧追爱美客,有可能是下一个爱美客!

众所周知,医美企业的毛利率出奇的高,爱美客2022年毛利率95%,超越了茅台。化妆品企业毛利率相比医美略低,贝泰妮毛利率约75%。

然而,统计今年新上市的消费品公司,发现了两家比较有特点的,分别是面膜龙头敷尔佳和牙膏龙头登康口腔,今天我们先来看看敷尔佳,它到底特别在什么地方?

一个医用敷贴和功能性护肤面膜双龙头

从营收结构看,2023年一季度敷尔佳化妆品营收2亿元、占比54%,医疗器械(医用辅料)营收1.7亿元、占比46%。

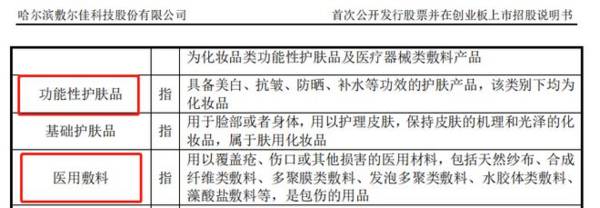

很多人可能根本不了解医用敷料和功能性护肤品是什么,下面我们具体看一下这两块业务:

敷尔佳的化妆品是指功能性护肤品,是具有美白、祛斑抗皱等功效的护肤产品,包括面膜、水、乳液精华、喷雾、冻干粉等。

医用敷料也就是医用面膜,归为医疗器械。医用辅料主要用于轻中度疮、伤口修复,敷尔佳的医用透明质酸钠修复贴是国内第一批获准上市的II类医用敷贴,目前主要有白膜和黑膜两款大单品。

敷尔佳是透明质酸钠医用辅料龙头,也是功能性护肤面膜龙头。

招股说明书披露,2021 年,公司医疗器械贴类敷料产品占比 17.5%,市场排名第一;功能性护肤品贴膜类产品占比 13.5%,市场排名第二。

其实,不论是敷料还是化妆品,公司主要营收来源都是贴片类产品,敷尔佳是名副其实的面膜龙头。

接下来就到了本文的重点内容,主要有两方面,一是敷尔佳与竞争对手相比有哪些优势;二是公司的成长性来源。

盈利水平最强,净利率高达48%

贝泰妮、华熙生物、珀莱雅都是各细分赛道的龙头企业,但对比发现,敷尔佳近5年的加权ROE一直都是4家企业中最高的,这显然是非常强的。

从趋势看,由于收购哈三联、上市扩资的原因,公司的roe走势在不断下滑,2022年加权roe35.95%,即便这样,它的roe也是行业最高的,茅台roe也不过30%上下。

公司roe下滑不仅与总资产规模大幅增加有关,还与净利率有关。

由杜邦分析可知,净利率、总资产周转率和权益乘数是影响ROE的三个因素,以上4家企业的总资产周转率和权益乘数差别不大,不同点是净利率。

2018-2022年,敷尔佳的净利率从53.4%下滑到47.9%,导致ROE下滑。

净利率下滑是因为公司重视化妆品销售,投入较多的销售费用所致,2020年开始销售费用率大增,目前已超过20%。

不过相比其他化妆品企业40%左右的销售费用率,敷尔佳并不算高。

不过值得一提的是,2021年开始公司的毛利率有明显提升,这主要与公司改变生产方式有关。

2021年之前,敷尔佳90%以上的产品是从哈三联采购的,这一阶段的毛利率低于80%。2018年到2020年公司向哈三联采购金额为8698万元、3.2亿以及3.6亿。

2021年2月份,敷尔佳全资收购了负责生产的哈三联子公司北星药业,这样一来就从买别人的产品再卖出去,变成自产自销了,而自己生产成本更低。因此,2021年开始毛利率提升至80%以上。

综上分析,我认为敷尔佳盈利能力很强,毛利率、净利率都远超其他化妆品细分龙头。

敷尔佳是今年4月份新上市公司,成长性尤为重要,这决定着它以后能走多远。

我认为,敷尔佳成长性十足,原因有三:

1、营收年化增速高于行业整体

具体细分,敷尔佳属于专业皮肤护理行业,该行业是相对基础护肤品的升级,未来增长空间巨大。

2018年至 2022 年,中国皮肤护理产品行业市场规模由2193亿元增长至3597亿元,

年复合增长率为13.2%,预计到 2026 年行业的市场规模将达5183亿元。

其中,专业皮肤护理产品市场规模由2018年的152.6亿元增长至 2022年的464.3亿元,年均复合增长率为32.1%。预计到 2026 年,专业皮肤护理产品的市场规模将达到 876.9 亿元。

敷尔佳的业绩增长很稳,同时间段内,营业收入从3.74亿元增加到17.69亿元,年复合增长率47.5%,明显高于行业32.1%的年复合增长率。

由这一点出发,我认为敷尔佳在行业中是有自己的竞争优势的,不然无法做到这个成绩。

高的市场地位是它的竞争优势之一,在第一部分里提到过,敷尔佳的医用敷料产品、功能性护肤贴膜产品市场份额分别为第一、第二。

另一个优势是渠道,也可以说是高盈利水平的优势。线上,公司通过天猫、小红书、京东、抖音等平台推广,积累了丰富的流量;线下,逐步形成了覆盖医疗机构、美容机构、连锁零售药店、化妆品专营店等多元化终端销售矩阵。

目前,公司各种渠道已经打通,但化妆品企业想要成功把产品卖出去,不仅要有品牌,更要有钱。

贝泰妮、珀莱雅这样的大企业,销售费用率均超过40%,而目前敷尔佳销售费用率只有22%,未来还有很大的营销空间,这将有助于业绩的增加。

2、产品客户粘性高、新产品层出不穷

敷尔佳的大单品是医用透明质酸钠修复贴,具体分为白膜和黑膜。2022年白膜、黑膜收入分别为6.2亿元、2.2亿元,占医用敷料营收比重97%,占总营收比重48%。

且根据网购数据,敷尔佳天猫旗舰店产品复购率从2018年17.9%提升至2022年36.8%,这意味着每100个人中,约37个至少买过两次它的产品,客户粘性高,这也是后期业绩增长的来源之一。

由于需求不断变化,不断有新品上市的企业才能满足甚至引领消费者需求,实现业绩增长。对于敷尔佳而言,品牌和已经成功的大单品,有利于促进新品推广和消费者转化。

敷尔佳每年都有新品上市,具体如下图,其中胶原蛋白水光修护贴、虾青素传明酸修护贴、

积雪草舒缓修护贴等单品 2022 年占化妆品收入的比重已超过 10%。

2022 年四季度,公司推出敷料类新产品医用重组Ⅲ型人源化胶原蛋白贴,目前尚处于市场培育期,很有可能成为下一个大单品。

3、扩充产能,为长远发展提供动力

2022年,公司医疗器械类产能利用率95%、化妆品类产能利用率77%,即将面临产能瓶颈。

招股书披露,公司目前正在投资建设生产基地,项目占地面积 接近70000㎡ ,目前主体结构已经完工,计划2023 年投产。

最后看一下估值

新上市企业没有历史估值可参考,根据业绩预测,敷尔佳2023年净利润增速约5%、净利润约8.9亿元,动态市盈率26倍。

参考可比公司市盈率,贝泰妮39倍、珀莱雅50倍、华熙生物48倍,敷尔佳估值不算高。

站在长期角度,敷尔佳所处行业、公司内生成长性都值得看好;短期在现在的行情下,震荡不可避免。

以上文章分析仅代表飞鲸个人观点,不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

中药市值第一股片仔癀近日调整不少,这个飞刀来的让投资者有些明显吃不消,放量下跌之下,我们均知道这个道理:买涨不买跌···但归结出目前片仔癀面临的利空主要来源于三

-

国内集成灶行业的首创者和领军企业。浙江美大实业有限公司创建于2001 年,并于 2012 年 5 月 25 日在深交所上市。公司专注于以集成灶产品为主的 现代新

-

{一、“心残”还是“脑残”?}王德峰老师讲课的原话我记不全,大意如下:有人跟我讲,今天的90后都是脑残。我说:他们根本不脑残。90后从小学到高中训练下来,他们理

-

据新时代证券研报分析。2021年恺英网络在改善了内部治理和业务架构、剥离不良资产后,严格遵照新战略“聚焦游戏主业”,初见成效业绩回暖。破除危机重装上阵。回顾过往

-

有的粉丝评论说业绩没有用,甚至对于A股来说,啥分析都没有用,半年报增长的股价反而下跌,垃圾公司却有可能被炒上天。不得不说,这种现象在A股确实存在,但我想说,如果

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

从材料分类看,第三代半导体材料主要有四类,包括SiC;III族氮化物(典型代表GaN);宽禁带氧化物;金刚石。目前四类材料中以SiC、GaN两种材料为主,有三大

-

永兴材料(002756)拟投建2万吨电池级碳酸锂项目;赣锋锂业(002460)目前碳酸锂的设计产能为4.05万吨/年。

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心