脱水研报:牵手戴姆勒,绑定全球优质客户,亿纬锂能强在哪?

公司成立于2001年,2001-2012年以传统锂原电池为主业,营收占比70%以上;2013年-2016年,随着电子烟行业发展,一方面公司供应电子烟锂电池放量,同时2014年起并表麦克韦尔,向下游电子烟雾化器及电子烟产品拓展;2017年和2020年,公司动力储能电池业务子公司亿纬动力和亿纬集能先后放量。

据信达证券研报分析,公司借助三元方形产品开拓PHEV及48V系统产品市场,目前已拥有华晨宝马、宝马全球、捷豹路虎和东风柳汽等国内外优质客户,相关产品有望自明年起逐步放量。

一、三元软包与SKI深度合作,绑定全球优质客户

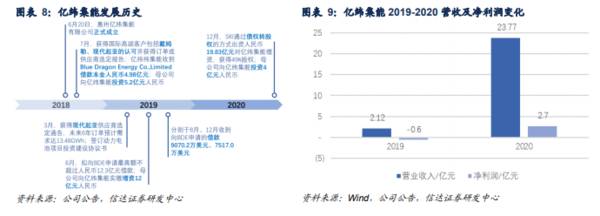

公司与SKI合资开发,迅速成长为软包市场全球龙头。公司2018年5月设立亿纬集能,同时与SKI合作,向其子公司申请低息借款并引进先进技术、设备和人才,实现软包动力电池的快速布局。2020年底,SKI将对亿纬集能债权转股,转股后持有亿纬集能49%股权,亿纬锂能持有剩余51%股权,进一步优化亿纬集能资产负债结构。亿纬集能成立后,短期即收到现代起亚2019-2024合计13.48GWh和戴姆勒2018-2027年合计10年供货订单。从业绩来看,亿纬集能成立以来规模迅速扩大,2020年实现营收和净利润分别为23.77亿元和2.7亿元,净利率已达11.3%。

目前,亿纬集能拥有10GWh动力电池产能,分别对应戴姆勒(3GWh)、现代起亚(6GWh)和小鹏汽车(1GWh),受下游客户旺盛需求,公司有望维持较高产能利用率,全年出货有望超8GWh,对应营收67.5亿元,实现同比184%增长。2020年底,公司进一步出资3.66亿美元,持股30%增资SK新能源(江苏),与SKI合建27GWh动力电池产能。SKI规划至2023年和2025年分别形成85GWh和100GWh产能,其中合资公司(即其盐城基地)将成为其在中国的重要生产基地,占其2023年规划全球产能的30%以上,满足其亚洲乃至全球市场需求。

二、磷酸铁锂需求提升,公司供需两端发力保障优势地位

公司整体产能有望于2021年达到17GWh。公司2012年成立湖北金泉(2019年更名为亿纬动力),从事三元圆柱及磷酸铁锂电池产品,其中磷酸铁锂主要应用于商用车及通讯储能领域等。截至2020年底公司已形成6GWh铁锂产能。2021年下半年荆门基地将进一步新增11GWh产能,公司整体产能有望达17GWh。此外,在乘用车铁锂化回潮背景下,公司2021年先后公告将由子公司惠州亿纬动力分两期建设乘用车方形铁锂电池项目,我们预计规模分别为4GWh和16GWh。此外,公司拟将亿纬动力三元圆柱相关产能转移至荆门创能,进一步理顺公司产业布局,整合公司资源。

从业绩来看,亿纬动力2020年受疫情影响较大,全年实现营收和净利润分别为25.8和2.9亿元,净利率为11%,2021年在经营回归正轨及行业良好需求下,业绩有望同比大幅增长。

磷酸铁锂爆款车型陆续上市,支撑磷酸铁锂动力电池渗透率提升。在相关技术升级支撑下,2020-2021年陆续涌现出一批爆款搭载磷酸铁锂电池的新能源汽车,包括五菱宏光MiNi、特斯拉Model3、比亚迪汉等。而从后市来看,小鹏、上汽、长城等也将陆续针对爆款车型推出磷酸铁锂版车型,进一步支撑磷酸铁锂电池渗透率提升。

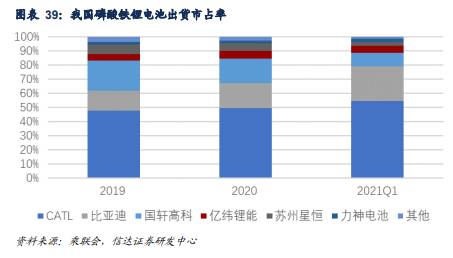

我国磷酸铁锂动力电池市场集中度较高,TOP4企业宁德时代、比亚迪、国轩高科和亿纬锂能合计市占率在90%左右,市场格局较为稳定,其中亿纬锂能位居第四,市占率在5%左右。

在加速开拓动力电池用磷酸铁锂电池市场基础上,公司同步加速铁锂电池在储能等领域的应用。2020年,公司即中标中国移动通信用磷酸铁锂电池集采,投标价格13.73亿,中标份额13.04%;2021年,公司储能电芯LF280K产品获得UL9540A测试报告,成为公司扩展海外市场,尤其是北美储能市场的重要保障。此外,公司与林洋能源合作成立合资公司,拟持股65%建设年产10GWh储能电池项目。另外,公司已有五款磷酸铁锂电池获得中国船级社型式认可证书,可全面满足大小船只电动化的需求,开拓电动船市场。

三、疫情下思摩尔业绩持续放量,FEELM成为制胜法宝

思摩尔是提供雾化科技解决方案的全球龙头企业,当前主营业务一方面面向企业客户销售封闭式电子烟雾化设备及电子雾化组件;同时面向零售客户销售自有品牌开放式电子烟产品。公司近年来收益在全球电子雾化设备市场市占率持续提升,

2020年达18.9%,维持行业第一水平。

得益陶瓷雾化芯产品放量,以及疫情对电子雾化设备客户的销售渠道影响较小,订单持续增长,公司近年来收入规模快速放量,2020年实现营收100.79亿元,同比增长32.4%。毛利率从2016年的26.8%增长到2020年的52.9%,净利率从2016年的15.0%增长至2020年的24.0%。

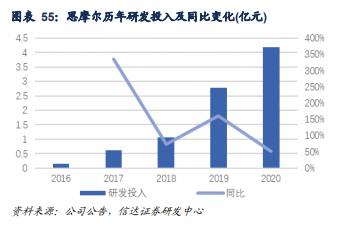

持续研发投入保证公司竞争力,陶瓷芯产品高壁垒性能优异。公司近年来研发费用率持续提升,从2016年的2.1%提升至2020年的4.2%。公司持续在产品安全性、用户体验、产品认证相关研究和测试、自动化设备研发、雾化机理等方面进行深入研究。

公司2016年研发出第一代加热技术,旨在取代传统棉芯发热丝,2016年下半年,公司进一步推出第二代加热技术FEELM,将金属薄膜与陶瓷导体结合,采用陶瓷蜂窝结构,融合了结构学、流体力学、空气动力学等科技,。漏油率也从棉芯的5%降低到雾化芯的0.1%,破解了长期困扰消费者的痛点。

开拓全球优质客户,销售市场布局均衡,受单一市场影响相对有限。得益公司长期的技术积淀和领先的陶瓷芯雾化技术,公司开拓了包括英美烟草、日本烟草和RELX、NJOY等。

全球领先烟草公司及独立电子雾化企业。从销售市场来看,2020年公司在中国大陆市场营收占比27.1%,美、日市场及主要销往美日的中国香港市场营收占比合计在53.9%,欧洲等其他市场营收占比19%,全球市场布局较为均衡。(信达证券)

总结:

在美国及国内强化对电子烟监管背景下,思摩尔作为行业龙头,有望受益行业规范化,市占率进一步提升,为公司贡献持续投资收益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

中芯国际集成电路制造有限公司成立于2000年,总部在中国上海。公司于2004年在港交所和纽交所同时上市,2019年退市纽交所,2020年上市上交所科创板。中芯国

-

今天很多人可能都慌了,毕竟今天跌了七八十个点,这是“火焰”。我一直在看汤臣倍健的年报,大约收盘后一个小时,编辑发消息跟我说小北的书要加印了。这算是“海水”吧。书

-

公司成立于2008年,一直深耕于卫星遥感应用领域,业务已涵盖气象海洋、环保、农业、自然资源、应急管理等多行业。据中泰证券研报分析,公司基础软件能力强,行业应用覆

-

爱马仕和茅台前身均诞生于十九世纪,具有悠久历史。爱马仕是全球顶级奢侈品品牌,1837年由ThierryHermès创立于法国巴黎,早年以制造高级马具起家,迄今已

-

图像传感器CIS是组成光学摄像头的核心部件,其重要性体现在:(1)CIS很大程度上决定了拍照的最终质量。光学摄像头的基本原理是:“被摄景物通过光学系统(镜头模组

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

今年6月2日,华为发布新一代的智能终端操作系统HarmonyOS 2,升级开启一周后,HarmonyOS 2升级用户数破千万,一个多月后的7月9日,华为宣布升级

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个