技术起家,多因素叠加下航天宏图进入高速发展期!

公司成立于2008年,一直深耕于卫星遥感应用领域,业务已涵盖气象海洋、环保、农业、自然资源、应急管理等多行业。

据中泰证券研报分析,公司基础软件能力强,行业应用覆盖广,竞争优势明显,PIE+行业应用业务收入有望继续维持高速增长。

一、技术起家,深耕遥感领域,业绩持续高增长

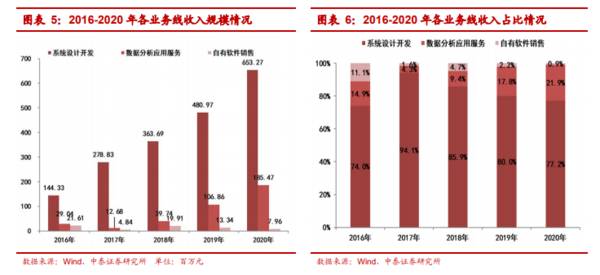

从各业务线收入规模来看,2016-2020年系统设计开发业务收入分别为144.33百万元、278.83百万元、363.69百万元、480.97百万元、653.27百万元,复合增速高达45.86%,数据分析应用服务分别为29.04百万元、12.68百万元、39.74百万元、106.86百万元、185.47百万元,复合增速为58.97%,自有软件销售分别为21.61百万元、4.84百万元、19.91百万元、13.34百万元和7.96百万元。从各业务线收入占比来看,2020年系统设计开发、数据分析应用和自有软件占比分别约为77%、22%和1%,系统设计开发业务是公司最主要的收入来源。

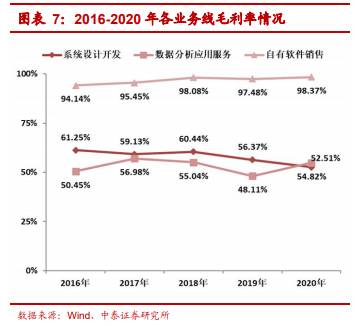

从各业务毛利率来看,自有软件业务毛利率最高,因为自有软件属于标准化产品,2020年毛利率高达98.37%;数据分析应用服务和系统设计开发业务毛利率相近,2020年两者毛利率分别为54.82%和52.51%。

公司多业务线实现高速增长,带动公司业绩呈现高成长性。公司收入从2016年的194.99百万元,增长到2020年的846.70百万元,复合增速44.35%;归母净利润从2016年的32.75百万元,增长到2020年的128.84百万元,复合增速为40.83%。数据表明,近5年公司收入和归母净利润复合增速均超40%。

公司管理团队技术背景浓厚,比如创始人王宇翔中国科学院遥感与数字地球研究所地图与地理信息系统专业博士毕业,入选国家“万人计划”,是国家重点研发项目“天空地协同遥感监测精准应急服务体系构建与示范项目”专家组成员;副总经理廖通逵北京大学地图学与地理信息系统专业博士毕业,获国家测绘科技进步一等奖,海洋工程科学技术二等奖等多项奖励。

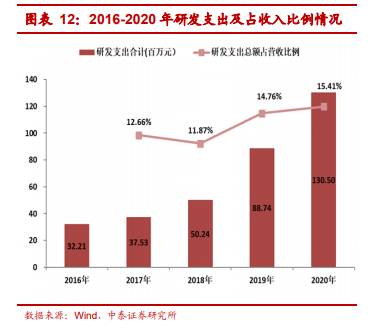

公司注重研发创新,研发投入持续增长。研发支出规模从2016年的32.21百万元,增长到2020年的130.50百万元;研发支出占收入比例从2017年的12.66%提升至2020年的15.41%。公司重视研发投入,产品竞争力不断增强,为公司长期可持续发展奠定坚实的基础。

二、空间基础设施规划与建设业务稳步增长

根据各部门十四五规划,自然资源部、气象局等多个部门均有卫星发射计划。十四五期间,自然资源部计划发射3个“星座”即海洋光学卫星星座、海洋动力环境卫星星座、具备高分辨率与雷达监测能力的雷达卫星和高轨地球同步卫星的监视星座;气象局则计划发射7颗风云卫星。

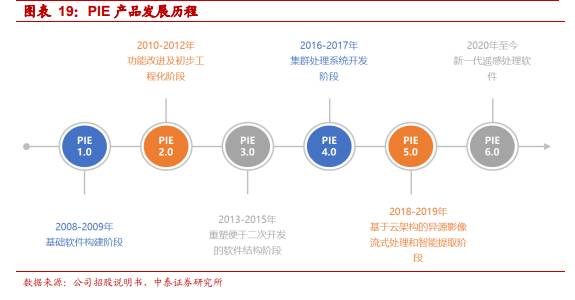

公司于2008年正式推出遥感基础应用软件PIE1.0,随后每2-3年实现大型版本迭代。2010-2012年处于PIE2.0时期,产品功能进一步改进,并且可以实现初步的工程化。2013-2015年处于PIE3.0时期,公司对软件产品进行重塑,便于产品进行二次开发。2015-2017年处于PIE4.0时期,产品处于集群处理系统开发阶段。2018-2019年处于PIE5.0时期,产品可以基于云架构对异源影像数据进行流式处理以及智能提取。2020年以来,产品处于新一代遥感处理软件PIE6.0时期。

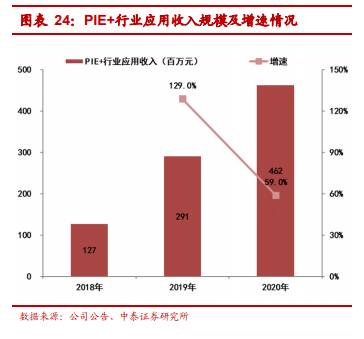

公司不仅遥感基础软件PIE具备较强竞争力,而且行业应用业务进展良好,目前行业应用已经涵盖农业、气象海洋、自然资源、环保等多个领域。基础软件能力强,行业应用覆盖广,让公司在市场竞争中具备显著竞争优势。2018年-2020年,公司PIE+行业应用收入实现高速增长,占收入比例不断提升。2018年相关业务收入约为1.27亿元,2019年增长到2.91亿元,在2019年较高基数情况下,2020年业务收入达4.62亿元,同比增速高达59%。PIE+行业应用市场容量广阔,公司该业务收入有望继续维持高速增长。

公司2020年定增项目已经落地,资金已经到位。根据定增募投项目规划,公司将投入3.64亿元用于分布式干涉SAR高分辨率遥感卫星系统项。目前国内民用SAR遥感卫星(雷达卫星)基本处于空白期,但雷达遥感卫星相比于光学遥感卫星具备明显技术优势,比如雷达卫星可以不受光照和气象条件等限制实现全天时、全天候对地观测,还可以透过地表、植被等地物获取其掩盖的信息等。若公司分布式干涉SAR高分辨率遥感卫星系统项目成功建设,公司将为国内用户提供高精度、高分辨率的DSM、DEM数据,补齐公司在卫星遥感数据服务方面的短板。未来,公司不仅可以向下游客户提供民用遥感卫星数据(公益性数据)、第三方

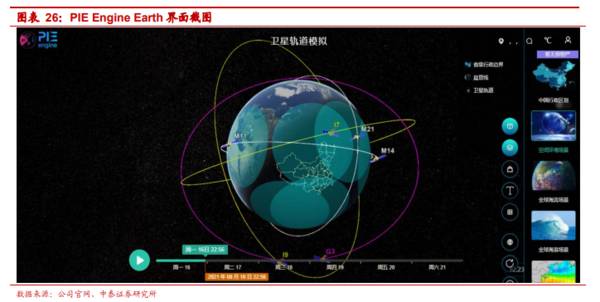

随着公司云产品技术及服务的逐步成熟,2020年公司正式推出PIE-Engine产品,属国内首个遥感云服务平台。PIE-Engine是集实时分布式计算、交互式分析和数据可视化为一体的PaaS平台,集成了3PB的多元遥感数据、十几款基础软件以及行业插件和算法。公司及客户可在PIE-Engine基础上研发行业SaaS产品以及企业和个人应用。目前PIE-Engine注册用户规模已经超过3万,产品自推出以来获得市场的高度认可。(中泰证券)

总结:

公司云服务产品正加快向地方政府和企业客户拓展。公司云服务业务有望与特色化遥感卫星数据服务形成良好的协同效应,打开业务成长空间和提升盈利能力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

投资者如何选择基金经理?

脱水研报

-

茅台酒依靠其强大的品牌力、产品力、渠道力以及紧跟市场趋势的战略调整能力,并不存在需求不足的情况。茅台酒酿造工艺复杂,生产周期长,兼具不可复制性与稀缺性,因此,产

-

巴菲特多次强调,我们判断一家公司经营好坏的主要依据,取决于股东权益报酬率,而非每股盈余的成长。巴菲特投资的公司在使用少量负债甚至不使用负债的情况下,也能取得很高

-

华熙生物科技股份有限公司(后简称“公司”)是集研发、生产和销售于一体的透明质酸全产业链平台公司,公司前身为山东福瑞达,曾于2008年在香港联交所主板上市,201

-

由于浓香型白酒的优品率相对较低,为实现资源有效利用,需要在打造高档品牌的同时打造中档和低档品类。2015年后,公司对品牌体系进行梳理调整,由之前的多品牌开发转向

-

公司的主营业务包括高纯工艺系统、半导体湿法清洗设备、光传感应用及光学元器件,2020年公司3块业务的占比分别为61.8%、15.6%和22.5%。根据公告,公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

点评:机构指出,由于存储器供应吃紧,上半年DRAM涨幅达20%。具体而言,第三季整体DRAM价格将续涨约3%-8%。而NAND Flash整体价格季涨幅将由原先

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

-

点评:锂目前的最大应用场景是新能源汽车的动力电池,是全球碳中和布局的核心资源之一。下游的巨大需求导致锂资源供需关系紧张,未来两到三年内供不应求的关系较难改善,价

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、