低端白酒还值得布局吗

消费升级的时代下,“少喝酒,喝好酒”越来越成为人们的共识,那十几二十块一瓶的酒还会有人喝?还真有人喝。并且,低端白酒市场蕴藏着很大的机遇:

一、低端酒增速放缓,光瓶酒量价齐升

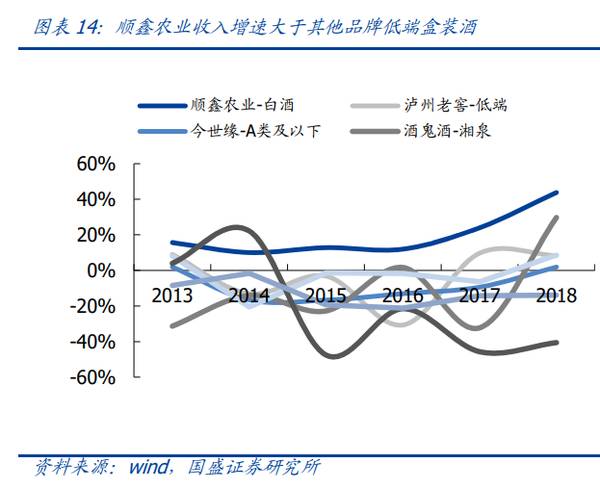

低端酒整体空间2000亿左右,其中光瓶酒占比30%,约600亿。行业量减价增趋势下,低端酒占比下降,增速放缓,而光瓶酒进入量价齐升的成长期。据《中国光瓶酒营销白皮书》,近五年来光瓶酒行业平均增速20%,主流价位从10元升级至15元,未来增速将保持在15%-30%,远远高于行业平均。

光瓶酒扩容的逻辑:

1)驱动因素一:百元以下盒装酒以地产酒为主,无强势品牌,光瓶酒更具性价比和品牌力。低端酒消费人群以低收入者为主,以自饮为主要饮用场景,因此注重产品性价比,盒装产品在送礼宴请等场景相对更有优势。此外,随着消费升级,消费者对产品健康安全要求提高,品牌意识逐渐增强。相较于百元以下的盒装酒,光瓶酒在性价比和品牌力两方面均具备相对优势:1)性价比:低端盒装酒多为名酒贴牌产品或者地方酒厂生产,品质难以有保障,此外由于纸盒成本占比较高,同样使得光瓶酒在产品性价比上更有优势。光瓶酒中例如白牛二,玻汾等产品性价比突出2)品牌力:虽然地产酒在当地有一定的品牌知名度,但牛栏山、玻汾等光瓶酒产品历史底蕴深厚,且伴随持续的广宣投入,品牌知名度逐渐增强,较地产酒而言更有品牌优势。

2)驱动因素二:包材成本持续上涨给盒装酒盈利能力带来压力。光瓶酒省去了纸盒包装,因此包材在成本中占比更低。据测算,光瓶酒和盒装酒的包材占成本比分别为50%和70%左右,因此盒装酒成本更易受包材价格上涨的影响,从而压缩厂家利润空间。近年来随着包材价格持续上行,低端盒装酒盈利能力承压。

二、竞争格局分散,CR3仅18%

2018年牛栏山销量62万吨,市占率10%左右,老村长,龙江家园,红星市占率分别为6%,2%。2%,行业集中度远低于次高端白酒(CR3为40%)和高端白酒(CR3为96%)。低端白酒竞争格局的分散的原因在于:

1)技术简单,进入壁垒低,产品同质化。白酒生产工艺并不复杂,2018年我国规模以上白酒企业有1445家,此外庞大的中小企业群体,各地散酒、家庭作坊也都是行业竞争者。2)消费者品牌意识不强。低端酒的主要饮用场景是自饮,面子需求较弱,消费者选择产品时更看重口感和价格,品牌意识较弱,给众多低端地产酒生存空间。

3)缺乏强势酒企。品牌酒企对于低端酒重视程度不高的原因在于,一是低端酒盈利能力低。低端酒价格带注重性价比,品牌溢价能力差,故利润率低。2019上半年牛栏山的白酒净利率为13%左右,远低于次高端和高端酒企(净利率20%-35%)。二是低端酒与次高端,高端白酒有不同的商业模式。低端酒更类似快消品的运作,因此对于强势品牌酒企而言,低端酒市场的开拓需要与其他白酒差异化的经销商和渠道战略,对企业管理能力是一定的挑战。

三、低端酒具备快消品属性

(1)低端酒具备快消品属性

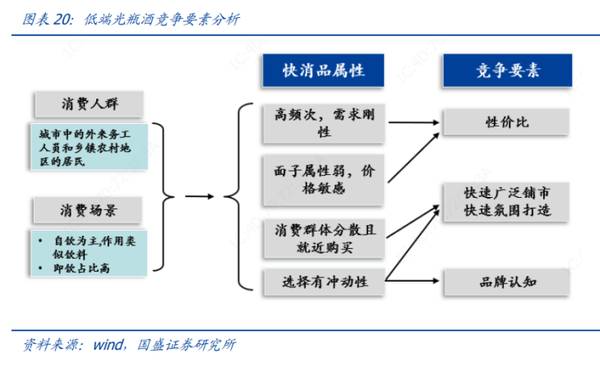

低端酒的消费人群和饮用场景:1)消费人群广:主要消费群体为城市中的外来务工人员和乡镇农村地区的居民。2)饮用场景:以自饮为主且即饮的占比高,作用类似饮料,面子以及社交需求弱。

消费人群以及饮用场景决定低端酒具有快消品属性:1)高频次,需求具有刚性。据终端反馈,低端酒的消费者经常成箱购买且消费频次较高。2)个人需求为主,商务政务占比小。个人需求为主决定了该价格带消费群体在地理上分布较为分散,通常是就近购买。因此产品需要有较高的铺市率,渠道包含烟酒店,餐饮店,以及KA,便利店等。3)面子属性弱,价格敏感性高。通常以自饮或者关系较好的朋友聚饮为主,面子属性弱决定了产品品牌忠诚度不强,此外由于产品同质化强且消费频次高,故消费者有较高的价格敏感性,重视产品性价比,提价能力弱。4)选择具有冲动性。一方面品牌认知度会影响消费者的选择,一方面消费者很容易受到店内气氛等视觉化因素的影响,进而产生感性消费。因此通过多媒体的营销推广和线下促销活动,以及大面积陈列,可以提高消费者对该快消品的品牌和产品认知度,提高产品的吸引力,从而提高消费者选择该产品的可能。

总结一下:低端酒还是值得我们投资者布局的,行业集中度低以及竞争壁垒低的情况下也值得企业进去分一杯羹。低端酒的核心竞争力为性价比+快速广泛铺货。性价比来自成本优势和技术优势,高铺市率来自优质大商,铺市率的持续来自产品性价比,以及店内气氛的打造带来的快速动销。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

跌44%?顺鑫农业如何扳回一局?

脱水研报

-

同仁堂近一个月股价走势不错,一跃成为中药行业百亿市值梯队中市值最高的企业,仅次于云南白药和片仔癀,为550亿元市值,主要为超越了中药企业白云山的市值。不得不说,

-

卖菜的人说:给你多放点满2斤。数学老师说:我有两毛的零钱我买一斤半。于是,我眼看着数学老师又拿出两毛的零钱给了卖菜的人,可是那人从秤上拿下来的超重的菜只有一丁点

-

康德莱于1987 年创始于浙江温州,是境内医用穿刺针制造技术的领先企业。公司主要从事医用穿刺针、医用输注器械、介入器械等医疗器械的研发、生产和销售,是境内少数拥

-

公司为我国“干净空气”领域领军企业,主要产品包括上游材料——微纤维玻璃棉,中游产品——玻纤滤纸、熔喷滤料、PTFE滤膜等滤料,VIP芯材、AGM隔板等玻璃棉制品

-

因此,在分析制造业企业、特别是固定资产占总资产的比重很高的企业的时候,机器设备就是我们分析该公司绕不过去的一个科目。下面分享下最近分析“固定资产——机器设备”这

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

6G的技术趋势在于超维度智能天线技术、天地大融合技术和太赫兹波通信技术等方面的突破,通信各产业链将迎来更高程度的科研突破,更大的资本开支和更宽广的市场前景。机构

-

点评:在具备大容量、高架空性的同时,硫化铂还拥有优异的光、电、磁等性能。与石墨烯(碳基第三代半导体材料)相比,硫化铂拥有良好的内部结构稳定性、透光性和杂质较少的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个