产品结构升级,奥翔药业昂首阔步

公司的主营业务为特色原料药、医药中间体的研发、生产和销售,以及为客户提供定制加工和研发业务。产品具有手性结构多、研发难度大、技术壁垒高、生产工艺独特等特点据浙商证券研报分析,在公司“时间窗口”的 API 立项战略下,2021-2023 年有望见证公司高难度的新品种陆续开拓国际市场、产能利用率提升下经营效率提升;在利基产品的优势之外,公司有望从 CMO/CDMO 和前向一体化两个维度分享下游规模化销售的利润弹性。

一、多元驱动、模式创新的API 公司

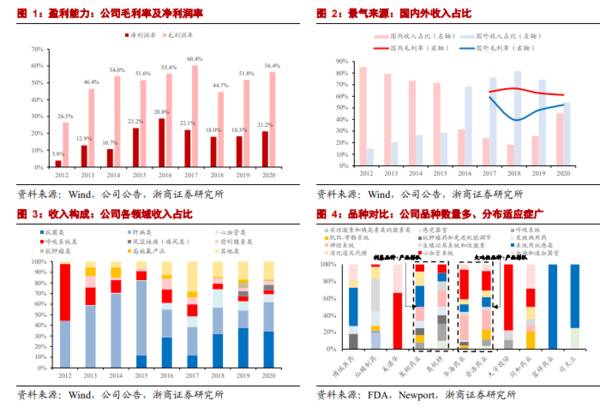

相对于可比公司,奥翔药业净利润率相对较高、API 销售品种单价高且涉及适应症较分散,从收入结构看,公司既是全球恩替卡韦、泊沙康唑等原料药的重要供应商,API 品种梯队主要 由具有一定技术壁垒的小吨位 API 及中间体为主,品种的丰富性一定程度上对冲了单品种交付带来的业绩波动。2019-2020 年间公司业绩增速部分来自于国内大品种的供应恢复 和新增注册,一部分来自于海外客户 CMO/CDMO 项目的数量增长及临床推进。

在公司“时间窗口”的 API 立项战略下,2021-2023 年有望见证公司高难 度的新品种陆续开拓国际市场、产能利用率提升下经营效率提升;在利基产品的优势之外,公司有望从 CMO/CDMO 和前向一体化两个维度分享下游规模化销售的利润弹性。

二、产品结构升级、产能加速释放

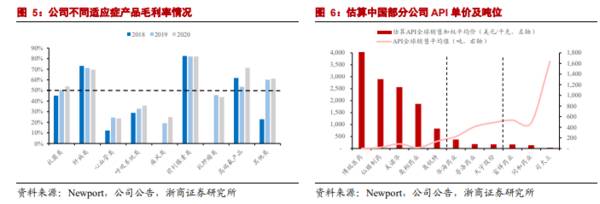

相比于国内其他原料药公司,公司销售的品种加权平均单价处于相对较高水平(注:单价为我们根据该品种的制剂销售额和原料药销售量估计,可能和实际情况有一定的偏差),公司前列腺素类、肝病类、抗菌类等品种毛利率高于50%,我们认为这从侧面体现出公司在部分高壁垒、高产值的原料药领域具有比较优势,公司部分品种的需求吨位可能不大,但是进入壁垒高、竞争格局相对较较好,我们认为这也体现了公司立项更多在时间窗选择、技术驱动的特点。

在公司已激活的DMF 中,既有全球需求相对较大的 API 品种(如恩替卡韦、替格 瑞洛等),又有小而美的利基品种(如鲁比前列酮、西他沙星、艾氟沙唑等)。

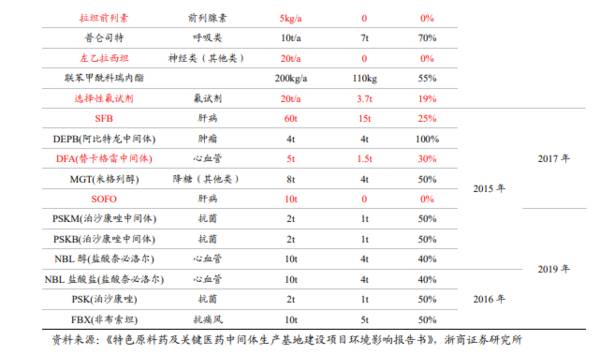

我们分析了公司已有产品产能及产能利用率情况,发现2019 年公司部分品种如恩替卡韦、鲁比 前列素等产能利用率并不高,根据公司环评,“奥翔药业现有已投产的产品产量均不大,主要原因是公司产品主要配套用于处于报批或临床阶段的新药制造,这些药物尚处于开发阶段,市场需求量不大”。

我们认为,产能投放是原料药公司业绩增长的前提和基础,从2020 年报公司在建工程进度看,临海厂区“特色原料药建设”项目进度达到 45%左右,“关键药物中间体建设”项目进度达到 31%,再考虑到投产项目产能利用率提升过程,我们预期公司能生产、承接的项目逐步增多。

二、CDMO/CMO+前向一体化,拓展规模化空间

我们认为,原料药公司承接CMO/CDMO 业务的优势源于合规产能、客户基础 和工艺优化,我们建议从承接项目的质量、公司的客户储备和合作时间等维度衡量原料药公司 CMO/CDMO 业务的竞争力和发展潜力。

我们关注到子公司浙江麒正在2021 年 3 月的环评中公告了制剂产能,其中既包括已有 API 优势的恩替卡韦、非布司他等制剂,又包括部分抗肿瘤品种,完工后约形成 2.3 亿 片高活性靶向抗肿瘤片剂/胶囊、34 亿片普通口服固体片剂/胶囊产能。

我们认为,前向一体化是API 公司实现规模效应的重要选择,通过全球制剂研发&销售合作、国内带量采购等方式,API 公司可以分享下游更大的蛋糕。我们认为公司在制剂领域的拓展已经开始,可能项目投产、产品交付还需要一定的时间磨合,我们关注麒正的投产进度、公司在制剂 领域的合作突破。(浙商证券)

总结:

公司在小而美的高壁垒API 品种中证明了技术能力、客户基础和合规产能的比较优势,基于公司不断拓展的客户,我们认为 CMO/CDMO 业务拓展存在超预期空间。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

深耕行业二十余载,倍轻松行稳而致远

脱水研报

-

{一、“心残”还是“脑残”?}王德峰老师讲课的原话我记不全,大意如下:有人跟我讲,今天的90后都是脑残。我说:他们根本不脑残。90后从小学到高中训练下来,他们理

-

公司主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售,CMOS图像传感器和显示驱动芯片合计占比超90%。据信达证券研报分析,格科微于2020年业绩爆

-

公司持续加强研发投入,2020年推出12路MPPT的1500V大功率逆变器,顺应终端大尺寸趋势,为最早发展1500V大功率逆变器技术的企业之一。据西南证券研报分

-

2019年高端酒在公司产品结构中占比约86%。2018年以来公司逐步形成主品牌“1+3”产品战略,2020年将进一步聚焦。从2020年五粮液的整体产品策略来看,

-

绝味食品股份有限公司设立于2008年12月,专注于休闲卤制食品的研发、生产和销售,致力于为消费者提供美味、新鲜、安全、优质的休闲美食,公司于2017年3月成功上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:今年1月1日实施的“禁塑令”将范围从购物袋扩大到13类塑料制品,包括外卖、快递包装等增长最快的领域。数据显示,国内快递、外卖塑料包装年消耗量已超过230万

-

业内认为,华为目前在智慧办公领域已拥有较多合作伙伴,包含了办公效率、数字创意、在线教育等全线产品,实现了从学生群体到职场人士的需求全覆盖,为消费者的工作和学习提

-

长青集团(002616)主营生物质能源综合利用,生物质发电装机规模国内领先,发电效率行业第一。迪森股份(300335)主要利用生物质燃料等新型清洁能源,为客户提

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个