深耕行业二十余载,倍轻松行稳而致远

2000 年 breo 倍轻松品牌正式成立,并以自研眼部按摩仪先发切入按摩器具市场。2005 年公司被深圳市政府认定为高新技术企业。自 2008 年开创首款头部按摩器起,公司持续研发创新,先后获得德国红点设计奖、IF 设计奖等多项国际大奖,并于 2015 年正式迈入智能产品时代。2021 年拟于科创板上市注入新的发展动力,此次 IPO 拟募集资 金 4.97 亿元,用于营销网络建设、研发中心升级建设、信息化升级建设及补充营运资金。

据国信证券研报分析,2016-2020 年收入 CAGR 为 27%,2020 年疫情压力下仍实现近 30%的利润增速。

一、深耕局部按摩器20 余年的前瞻性龙头

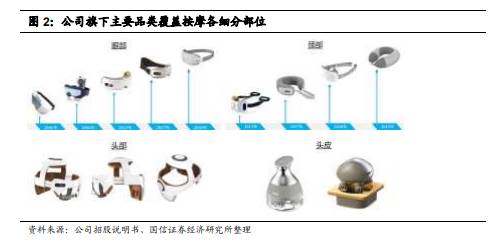

公司深耕局部按摩器20 余年,其主要产品智能便携按摩器融合了现代科技以及传统中医理论,形成了以眼部、颈部、头部及头皮四大类智能便携按摩器为主的体系,主要针对改善日益增加的亚健康问题。公司产品以自主品牌“breo”/“倍轻松”系列为主,同时还为傲胜等其他知名品牌企业提供 ODM 定制产品。

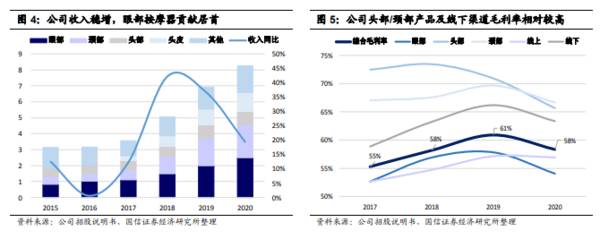

2016-2020 年公司收入复合增长 27%,其中眼部为第一大品类收入占比稳定在 30%左右。2018-2020 年高增主要由于均价较高、盈利能力较强的颈部品类实现较高增长,同时长尾新兴品类中头皮等占比均有所增长。

公司近年综合毛利率在55%-60%水平,不同品类成本差异小于单价差异,故高单价的头部、颈部产品毛利率较高(65%-70%)。

目前高毛利率产品规模尚未达天花板,而其中包含颈部等高景气大单品,未来有望通过颈部等产品的放量、线下销售力度的提升进一步拉升公司毛利率。

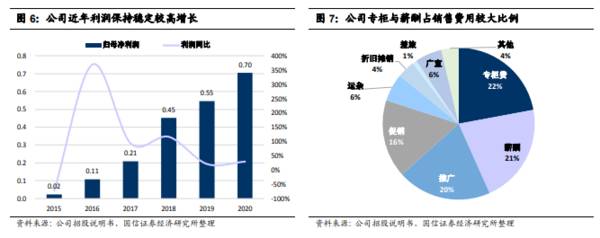

公司近年利润保持高速增长,收入主导外产品结构调整带来的毛利率波动对净利润率略有影响。同时随着线下渠道的扩张,公司直营店费用有所提升,进而影响盈利能力。

2020 年尽管受到疫情影响,公司通过灵活的渠道调整,全年仍实现归母净利润 0.7 亿元,同比增长近 30%。

二、局部按摩器:低渗透大潜力,产品创空间,综合能力决定市场地位

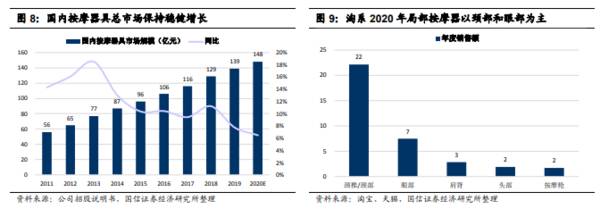

根据公司招股说明书,国内按摩器具总市场规模保持十年双位数增长,2019 年达到 139 亿元。从可跟踪性更强的线上渠道来看,近一年(为剔除疫情的严重影响,采用 2020 年 5 月-2021 年 4 月数据)淘系平台局部按摩器 GMV 约 57 亿元,其中局部按摩器具(颈、眼、肩背、头和按摩枪等为主)年化 GMV 约为 36 亿元,假设淘系占全渠道 50%,则预计局部按摩器市场规模约为 72 亿元。

尽管按摩器较人工按摩效果和体验存差距,但作为有力补充,假设消费者按摩总预算不变,若按摩器的使用可以使每月1 次的频率降低到每 1.5 个月一次,以 100 元/次的人工按摩支出计算,则按摩器的年均支出上限为每年节省下的人工按摩支出即 400 元,即理想状态下按摩器的人均年支出相比目前 53 元尚存近 8 倍空间,长期稳态下空间望达 540 亿元。

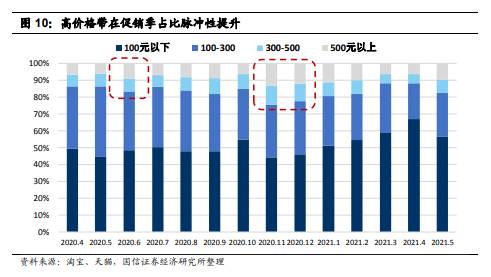

从线上产品的价格结构来看,300 元以上智能按摩器在促销季占比脉冲性提升,高价格带产品在促销季占比提升反映出消费者需求强烈,但价格承受能力依然有限,但同时 100 元以下产品销量占比基本超 50%且有提升趋势,或预示了需求基数的扩大和消费者的试探性消费心理。

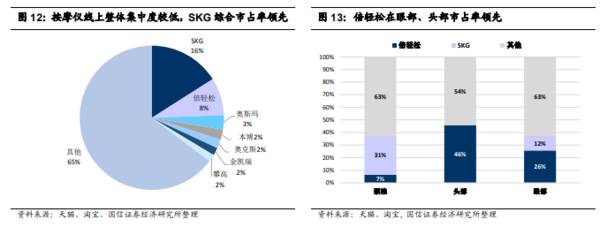

从线上市占率来看,淘系平台SKG 综合市占率 16%位居第一,倍轻松名列第二,但在眼部、头部细分领域均位列第一。整体来看按摩器领域的集中度仍处于较低水平,综合品类的 CR7 仅为 35%。

三、倍轻松引领行业发展,树立产品+渠道+营销的综合壁垒

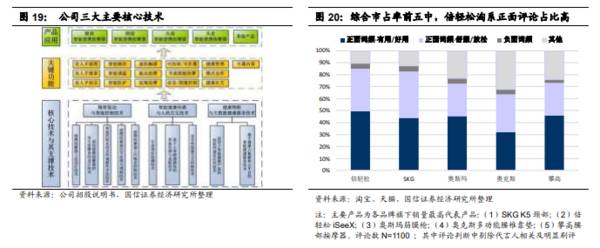

公司的三大核心技术在“有用、好用”的基础上持续迭代,一方面在消费者评价中好评度行业领先,另一方面成熟产品已经具备较强的体验感和智能化功能,而虚拟触感、语音控制、天猫精灵联动等已经踏出了坚实的步伐。

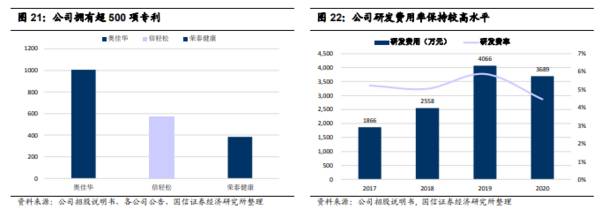

公司近年研发费用率保持5%以上,而产出方面截至 2020 年底公司及子公司拥有的境内外专利合计 576 项,其中境内发明专利 54 项、境外发明专利 90 项。

公司的全品类覆盖是另一大优势。目前公司主要产品覆盖眼部、颈部、头部、头皮等主流部位,同时也拥有经络枪等针对细分领域需求的产品,产品覆盖面和品类中的SPU 都处于绝对领先的地位。

以相对稳定的年份看,公司2019 年线下收入 3.7 亿元,占比 54%,其中线下直营收入 2.5 亿元占比 36%贡献主要收入;线上 2019 年收入 2.8 亿元占比 40%。同时公司渠道调整效率高,2020 年疫情影响下,公司线上收入占比大幅提升 12pct 至 52%,成熟的线上渠道有力支撑了收入。

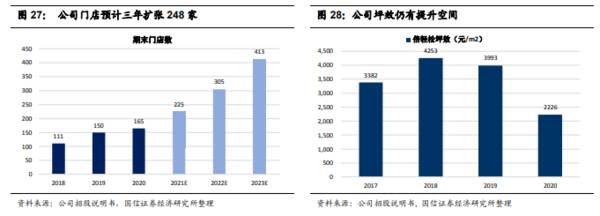

公司截至2020 末的 165 家门店仍在扩张,公司此次 IPO 拟在未来三年合计新增 248 家直营门店。(国信证券)

总结:

行业尚处萌芽期,成长性和天花板高,公司作为具有产品、渠道和品牌综合优势的龙头,望引领行业发展。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

深耕音频芯片技术,恒玄科技剑指万物互联

脱水研报

-

公司省内市场稳固,中高端市场是强势市场。在山西省内次高端市场,青花系列主要与剑南春、红花郎等品牌竞争,市占率约为54%;在省内中端市场,巴拿马及老白汾的市占率约

-

国轩高科成立于2006年,2007年开始生产磷酸铁锂电池,主要从事动力锂电池和输配电设备的研发、生产和销售。2018-2019年,公司在国内市场是仅次于宁德时代

-

之前看到一个话题,问甲客户从银行贷款2个亿,乙客户往银行里存了2个亿,对于这家银行来说,哪个客户更重要?存款是银行的基础,但实际上很多银行并不缺存款,而是钱太多

-

仰天长啸出门去,我辈岂是财政人!XG财政司陈司长,今天早上在相关社交平台上发了个朋友圈,一张整理自己配戴绿色领带的相片,并表示准备迎接忙碌的一天。从这颜色上,老

-

说到家中常备药,你第一个想到的会是什么?是板蓝根、双黄连、红霉素还是布洛芬?翻翻家里的小药箱,你大概率会找到江中牌的健胃消食片。相信大家肯定对演员郭冬临做的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个