601127,华为汽车第一股,中国的特斯拉,被严重低估!

最近,汽车行业大事不断。

先是比亚迪带头发起价格战,甩出“王炸”7.89万元起售的比亚迪秦PLUS,并喊出“电比油低”的口号。同时,五菱、长安汽车、哪吒汽车等车企也火速跟进降价,新能源车市从“油电同价”走向“电比油低”。

后有华为距岚图汽车在成为“HI模式”成员整整一个月后,再次牵手东风汽车旗下猛士科技,完成“两连签”。

而华为的亲儿子,智选模式下第一个与华为深度合作的车企——赛力斯,最近的新闻却是冰火两重天。

一方面,2024年1月问界首次超过理想拿下了月度销冠,交付32,973辆,同比大增638%;赛力斯的股价也在持续走高,截止2月24日总市值高达1187亿元。

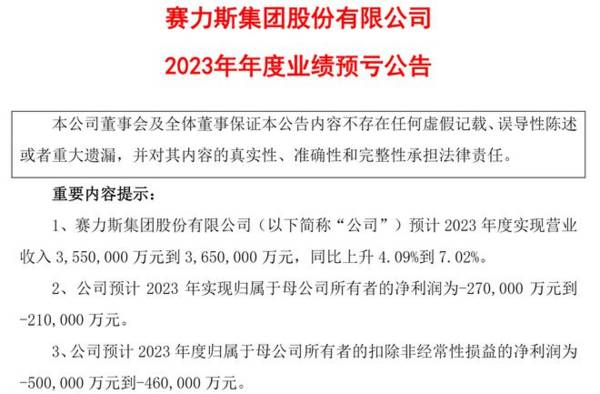

另一方面,根据业绩预告,赛力斯2023年预计营业收入355亿元-365亿元,同比增长4.09%-7.02%;预计归母净利润亏损21亿元-26亿元,扣非归母净利润亏损46亿元-50亿元。

虽然净亏损额看起来不小,但其实赛力斯在2023年还是赚翻了。毕竟赛力斯靠着与华为的深度捆绑,从一个边缘的车企,到如今市值超千亿的车企。

而2023年最后悔的车企是谁?估计就是拒绝与华为合作的上汽了。

上汽董事长陈虹曾表示,与华为这样的第三方公司合作自动驾驶,上汽是不能接受的。原因是,如果与华为合作,上汽集团将沦为一具没有灵魂的空壳。

有的车企抱着灵魂,走下坡路,有的车企卖了灵魂,脱胎换骨。

我们不是鼓吹要出卖灵魂,但赛力斯靠着出卖灵魂给华为,确实是完成了惊天大逆转,市值直逼上汽集团,成为汽车行业最大的黑马。

现在还有多少人记得,赛力斯的前身是默默无闻的东风小康呢?以前的小康股份,外界对其的印象就是一家只会生产低端车的企业。

在与华为合作前,赛力斯的业绩也不是多么好。2018年-2020年,公司的营收以每年10%以上的比例降低,直到2021年才稍稍有点好转,实现营收167.18亿元。

近几年,赛力斯也一直是亏损的状态。在与华为合作之后,更是加大了亏损。

2020年-2023年前三季度,赛力斯的归母净利润分别亏损17.29 亿、18.24 亿、38.32 亿、22.94亿元。

虽然亏损加大,赛力斯还是坚定不移的与华为加强合作。

赛力斯董事长张兴海曾表示:“如果这个时候宝马来跟我谈合资造车的事,我都不干,我会坚定不移地跟华为跨界合作。”

其实,对于赛力斯,我们不用过分担心公司的业绩情况。

净利润确实是衡量公司基本面的关键指标,没有投资者不看重。但是,赛力斯还是比较特殊的。虽然赛力斯目前是“多卖多亏”,但是一旦能够先铺上量,抢占了市场份额,那么实现盈利是迟早的事。大家可以看看特斯拉,也曾经历过这个时期。

所以,我们更需要关注的是问界新M7、问界M9的前景。说白了,赛力斯亏损的业绩只能代表过去,而过去不能代表未来。

更何况,赛力斯如今已经到了业绩拐点,可能马上就要盈利了。

2023年前三季度,赛力斯归母净利润为亏损22.94亿元,根据预告全年亏损预计21亿元-27亿元。推算出,第四季度的净利润为-4.06亿元~1.94亿元,同比增长64.92%-116.77%,赛力斯很有可能已经实现了单季度盈利。

2024年1月,国内汽车产销短暂遇冷,主要是春节前后为乘用车市场的传统消费淡季,叠加经历2023年四季度汽车产销的翘尾现象,透支了部分1月购车需求。

但问界的销量仍然实现了逆势增长,1月交付量3.30万辆,同比增加637%,其中问界M7交付量3.13万辆。

从基本面来看,在产品正式落地后,影响赛力斯股价走势主要仍以问界系列的销量为主,而不是直接的财务报表数据。

这一点跟AI行业的投资类似,除了类似AI芯片、CPO光模块等行业卖水人的报表端将直接受益于下游AI厂商的资本开支扩大,以AI应用为主的公司受制于渗透率尚低的现实,短期无法在报表端直接受益。

但是,我们可以预期AI产品销量、AI用户数量、渗透率等指标预计将对相关AI公司的股价产生重要的影响。

可能不少人有疑问,为什么赛力斯的销量不断增加却还在持续亏损呢?

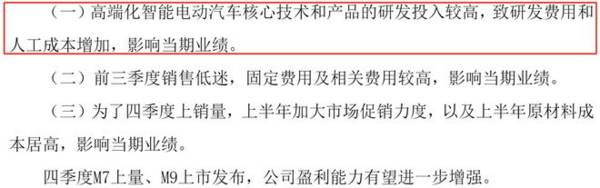

第一,目前处于投入阶段

赛力斯虽然造车多年,但一直不温不火,跟华为合作之后才认真起来。而且,华为与赛力斯联合打造问界 AITO 系列,定位大型高端 SUV 车型,需要投入大量的资金搞研发。

截至2022年末,光是问界的核心研发投入累计超120亿元,虽然华为挑了大梁,赛力斯也出了不少力。2020年-2022年,赛力斯的研发投入分别为18.21亿元、19.49亿元、31.06亿元,逐年增加。

而且,赛力斯为了产能不拖后腿,需要大量资金建厂。目前,赛力斯有三家汽车智慧工厂,融合了Al视觉、大数据等先进技术,按照智能数字化柔性汽车整车工厂标准建设,处于世界领先水平。

第二,兑现爆款红利时间较短

问界新M7是在2023年9月12日才正式上市,上市60天累计大定10万辆。但是,从定车到交付是需要很长时间的。

所以,对于赛力斯来说,2023年能够让其兑现问界红利的时间窗口并不长,对公司整体业绩起到的帮助有限。

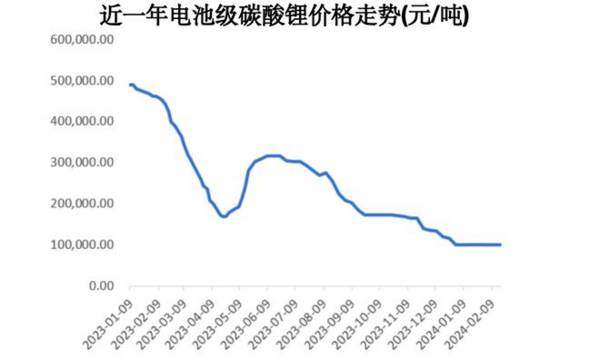

第三,原材料成本高,降价传导慢

根据数据,电池级碳酸锂的价格可以说是雪崩式大跌。2023年1月1日,电池级碳酸锂均价为52.5万元/吨,到了12月31日均价为10.3万元/吨,下降了80.38%。

但是,碳酸锂价格的下降不是一次到位的,价格下跌到能够表现在产品售价是需要1-2个月的传导周期。

对于赛力斯来说,2023年公司的原材料成本上半年较高,对于业绩的影响比较大。但是,到了2024年,赛力斯在原材料方面的成本压力就会小很多了。

十分值得关注的是,2月26日起,问界M9开始规模交付,目前问界M9新车预订量已超过5.4万辆。问界在2024年目标是60万辆,预计同比增长500%以上,赛力斯的业绩值得期待。

华为是不自己造车,除了赛力斯,目前还与奇瑞汽车、北汽集团、江淮汽车三家达成合作,分别推出了智界、享界、傲界。

但是从目前的销量和预定量来看,真正得到市场认可,成为大爆款的也只有赛力斯的问界系列。

赛力斯与其他车企相比,最大的优势就在于向华为贡献了全部的灵魂。华为的营销,以及对赛力斯整体机制和管理的改变,这才是最重要的。

或许有人会觉得赛力斯只要华为一不合作,赛力斯失去了价值。

但是,赛力斯是华为辛苦建立的标杆,华为不会轻易放弃。而且,就算后期华为真不合作了,赛力斯内部基本都被华为整改完了,如果赛力斯不傻,也应该学的差不多了,品牌形象也树立起来了。

最后总结一下,没有华为,就没有如今的赛力斯。赛力斯2023年虽然还是亏损,但盈利拐点已至,不用过分担心。而且,随着问界销量的不断增加,会让资本市场对其有更大的想象空间,公司未来的业绩十分值得期待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

如果提到大单品策略,我第一个想到的就是薇诺娜。其核心大单品“舒敏保湿特护霜”2019年实现营收超3亿元,2017-2019年主营业务收入占比在17%-19%,占

-

公司坚持以高端国货品牌为核心的运营逻辑,不断加速品牌推新,积极探索渠道进阶,线上抖音红利已有表现,同时发掘潜在流量平台,线下积极拓展新渠道新网点,不断提升品牌形

-

对于一家公司来说,选择行业是非常重要的事情,很多人持有这样一种观点,选择对了行业就成功了一半!贝壳投研(ID:Beiketouyan)认为,好行业确实是企业成功

-

帝科股份是国产光伏银浆的龙头企业。公司成立于2010年,主要从事光伏银浆的研发和销售,是国产光伏正面银浆的龙头企业,2020年公司登陆创业板。 据国联证券研报分

-

截至2021年3月末,公司电梯电视媒体自营设备约70.6万台;电梯海报媒体自营设备约168.4万个,参股公司海报媒体设备约24.5万个,已覆盖国内60个城市;公

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

点评:车载AI芯片是人工智能行业的珠穆朗玛,也是自动驾驶实现大规模落地的前提。不少企业纷纷布局,这其中就包括特斯拉和英伟达,而在国内企业方面,地平线走在最前列。

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

-

造车新势力凭借互联网基因、个性化品牌标签及在智能化领域的先发优势,正在迎来快速增长期。与此同时,传统汽车巨头加速转型电动化,华为、百度、苹果、小米等科技巨头也在

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技