最可能被低估的创新药企秒杀恒瑞,市占率80%领先,100家机构抢筹

医药行业中,当属创新药的景气度最高。

就在大A此轮反弹中,创新药企业表现尤其强势,以减肥药公司常山药业、翰宇药业为首,恒瑞医药、荣昌生物等龙头公司也都表现不错。

而拉长时间线来看,创新药公司仍有很大的发展空间,且正处于快速增长阶段。

所以说创新药企现在是值得关注的时候,尤其经历过3000点以下的A股,它们中有很多仍被低估的企业。

吉贝尔就是今天要说的一家创新药公司,公司在2020年上市,曾经历过上市即巅峰,现在仍然和发行价格持平。

截至本周五收盘,公司的市值还不到50亿元,滚动市盈率仅有20.24倍。

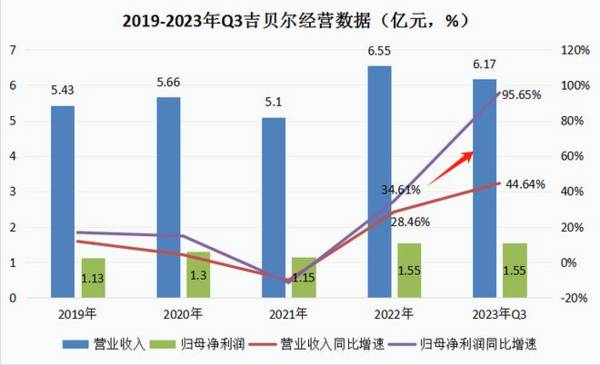

当然,关键是公司的业绩并不差,2019-2022年,营业收入由5.43亿元增长至6.55亿元,归母净利润由1.13亿元增长至1.55亿元,并且自2022年开始业绩还在加速。

截至2023年前三季度,营业收入、归母净利润同比增长44.64%、95.65%,并且扣非净利润为1.53亿元,基本和净利润持平,更是同比大增124.59%。

不得不说,吉贝尔极佳的业绩既是公司成长力的体现,也是公司产品竞争力的体现。

1、手握两个独家创新药,销售量持续高增

吉贝尔的业务收入主要来源于两大单品,利可君片和尼群洛尔片,值得一提的是,二者不仅是公司的独家创新药,而且均是有市场竞争力的产品。

其中利可君片用于白血球及血小板减少症,特别是由肿瘤放化疗引起的白细胞减少症,因为疗效较好,已成为国内主流的升白药化药制剂,市占率超过80%,拥有绝对的市场地位。

另外,尼群洛尔片主要用于高血压伴高心率患者,其产品受众、收入虽然不如利可君片,但也是公司创新性产品,是国内已上市的独家复方制剂产品。

在此基础上,两款产品上市后销量持续增长,也成为公司业绩增长的主要原因。

截至2022年,利君可片实现销售量59562.89万片,销售收入5.03亿元;尼群洛尔片实现销售量2022.93万片,销售收入0.56亿元,二者合计营收达到85.34%。

2、专利和需求作保障,仍然不需要担心成长性

因为是创新产品,公司的上述两个产品均有发明专利,而根据产品专利情况,利可君片的专利期将到2025年7月份,尼群洛尔片的专利期将到2033年4月份。

所以从竞争壁垒角度来讲,吉贝尔对于这两款产品的独占性完全不用担心。

另外,更重要的是这两款产品仍存在的巨大市场需求空间。

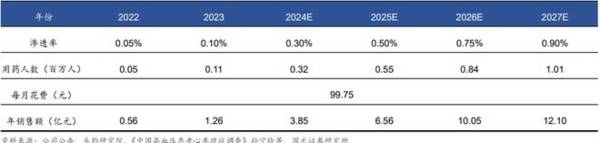

首先,利可君片的受众主要是庞大的肿瘤患者,而未来肿瘤患者人数增长也是一个非常明显的趋势,2021年我国恶性肿瘤患者群体大约为468.8万人,到2030年预计将增长至581.2万人。

70%左右的放化疗患者都有可能用到利可君片,所以其便有极大的渗透和增长空间。

预计到2027年,利可君片所在的“升白”口服制剂的市场规模从2022年的6.1亿元增长到约20.2亿元,而每年的增长率预计都在20%以上,维持快速增长趋势。

利可君片在绝对的市场优势下,就有望继续保持极高的市场份额,按80%的市占率算,产品的营收就有望从5.03亿元增长至16.02亿元,年复合增长率26.07%。

其次是尼群洛尔片,它的目标人群是高血压患者,也是我们常说的三大慢病之一。

我国高血压人群患者甚至比肿瘤患者要多得多,而尼群洛尔片作为最新的抗高血压药物,还具有同时控制心率优势,而不需要再和其它药物联用,其中38%的高血压患者都面临着伴高心率的问题。

所以尼群洛尔片作为目前唯一的抗高血压+高心率的复方制剂,临床优势明显,未来用药占比仍有极大增长空间。

2022年,尼群洛尔片的销售额为0.56亿元,而产品现在的渗透人群仅有0.05百万人,用药人数如果能达到100万人,渗透率也还不到1%,但产品销售额就能达到10亿元以上。

所以说,至少在2025年之前(产品专利到期时间),或者没有竞争对手出来之前,利可君片的增长都是非常有确定性的。

而尼群洛尔片未来预期的成长性完全不亚于利可君片,甚至远高于利可君片的营收增速。

最后还要提到的是,这两款产品都早已进了医保,未来也完全不用担心谈判降价问题。

3、高盈利性、研发投入还为公司未来做保障

一般的创新药企往往因为研发投入、销售费用较高的原因,甚至不能盈利,但吉贝尔却根本没有这个问题。

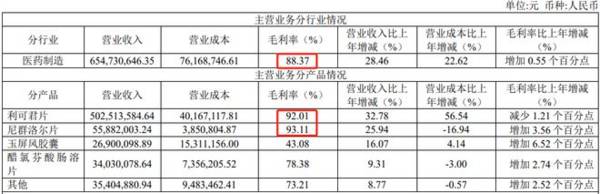

核心原因是公司的盈利能力极高,2022年两大产品的毛利率分别为92.01%、93.11%,直接媲美茅台,并且因为创新药营收占比高,公司整体毛利率达到了88.37%,明显高于恒瑞医药等创新药龙头。

(数据来源于吉贝尔2022年年报)

与此同时,2022年吉贝尔的净利率达到了17.93%,并且到2023年前三季度仍在增长,达到了20.28%。

当前,公司的销售费用率仍是最高的,但未来随着产品销售规模的扩大,预计销售费用中的学术市场推广费就有下降空间,从而使净利率获得提升空间。

也正是因为这样,2023年前三季度下降的便是销售费用率。

而公司也没有放弃研发的投入,2022年公司研发费用率为8.43%,在研产品中还有值得期待的创新药产品。

抗抑郁创新药JJH201501已经到了临床二期,目前其临床效果十分明显,有望成为更具优势的抗抑郁症药物,而抑郁症也是非常有市场的药物,在售药物市场空间达大几十亿。

再就是处于较早期临床和开发前阶段的,抗肿瘤药、抗胃酸药物等。

不得不说,虽然从市值上看吉贝尔仍是一家小药企,但公司布局的领域、建立的技术平台都是非常值得肯定的。

总的来看,吉贝尔身为一家创新药企,得益于两款核心产品,成长力十足,并且因为是独家创新产品,非常具有确定性,再加上高毛利率和研发投入做支撑,未来可谓极具想象力。

就在2022年底,公司机构持仓情况还仅有13家,到2023年半年报就已经增长至109家,机构加仓情况非常明显。

以上,仅作为上市公司分析使用,不作为具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

暴利!2亿宠物,吃出一个200亿市值公司!

脱水研报

-

海康威视(HIKVISION)是一家安防产品及行业解决方案提供商,于2001年在杭州成立,主要提供摄像机/智能球机、光端机、DVR/DVS/板卡等产品。公司于2

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

-

通过利润表我们能知道,销售收入下滑,研发费用和营业成本上涨,是导致恒瑞医药净利润下滑的主要事项。并且,收入下滑是导致企业利润下滑的最可怕的因素。在发展面临困境时

-

泸州老窖是中国历史上四大名酒之一。1957 年,泸州老窖成为中国白酒“三大试点”中的第一个试点,1959 年由国家组织专家在泸州老窖酒厂考察,编制的《泸州老窖大

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

点评:电动汽车的推广普及,充电不便是一个不小的限制因素。但如果无线充电技术能够快速落地并进一步发展,那么电动汽车日常使用中的充电就能够更加便捷,甚至实现边行驶边

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

至纯科技(603690)主营半导体湿法清洗设备;北方华创(002371)是国内主流的高端电子工艺装备供应商。

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技