600612,唯一永续成长公司,A股最后一匹千里马!

韩愈,在《马说》中曾提到:

千里马常有,而伯乐不常有。

可现实情况是,伯乐不常有,千里马更是罕见。

近些年来,我们苦苦寻找下一个贵州茅台在哪,下一个恒瑞医药在哪。可几年后我们发现,茅台自己又涨出了一个茅台,格力电器也涨出了一个格力。

2020年成长赛道爆发以来,人们似乎看到了海天味业、通威股份、宁德时代等龙头千里马的潜力,可在周期属性下,还是很差强人意。

真是,刀郎之后再无西海,云朵之上再无楼兰。

《琅琊榜》之后再无苏先生,《甄嬛传》之后也再无宫斗戏。

要想成为千里马,要有两个先决条件,一个是健硕的体魄,一个是足够广阔且平坦的赛道。

茅台、五粮液基本能满足这两个条件,但是白酒赛道在极度成熟下,成长上缺乏想象力了。

而宁德时代、隆基绿能、中国中免等龙头自身盈利状况不错,赛道也足够大,可周期属性太强,导致成长路径很坎坷。

在寻找千里马上,我们似乎忽略了足够广阔且平坦的黄金行业。

数据显示,3月5日,国际金价上涨到2141美元/盎司,打破了2023年12月创下的纪录;3月6日,周大福、周生生等足金首饰价格突破了650元每克,也再创历史新高。

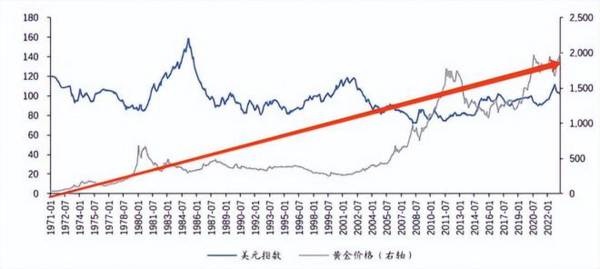

更为强悍的是,黄金价格自从1971年和美元脱钩以来,到2023年这50多年的时间里,走出了波澜壮阔的上升趋势,年化回报超过了8%,远远跑赢通胀的同时,还跑赢了几乎任何金融资产。

这其中,我们也似乎远远低估了老凤祥的潜力。

第一,黄金行业足够广阔且平坦。

黄金具备金融、货币和消费属性。

货币属性决定了其长期趋势不变,在全球“去美元化”下,全球央行的加快黄金储备,还会导致上升趋势变陡。

而金融和消费属性,决定了其阶段弹性的增强。

1、消费属性方面,需求加速释放。

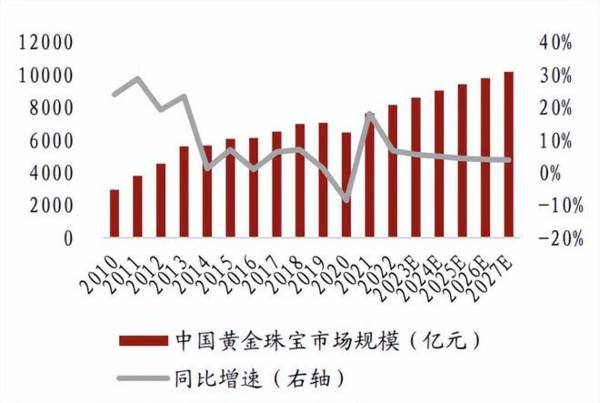

数据显示,2013年到2022年,我国黄金珠宝市场规模从5605亿元上升到了8159亿元,年复合增速为3.95%;2023年我国黄金消费量高达1090吨,同比大增8.78%,其中金条及金币消费量近300吨,同比大增16%。在消费持续走弱的情况下,黄金能得到大幅释放,可见其需求的旺盛。

接下来随着消费复苏的不断恢复,黄金消费还有望在上一个台阶,助推黄金价格的走强。

2、金融属性方面,流动性支撑价格走强。

黄金是一种无息资产,对流动性比较敏感。而黄金作为全球定价的资产,主要和美元强弱有关,并且黄金价格和美元指数呈现负相关。

最新数据显示,美债收益率出现持续走低,两年期美债收益率下降到了4.56%,这是对降息预期的增强导致,在降息带来的流动性扩张下,美元指数走弱必然推动黄金价格走强。

所以,不论是长期趋势,还是阶段表现看,黄金的价格攀升预期非常强劲。

第二,老凤祥盈利能力超强。

老凤祥并不陌生,公司核心业务就是黄金和珠宝,数据显示,2022年公司市占率高达7.9%仅次于周大福位居第二,当然在A股中排名第一,截至2023年末公司拥有5994家门店,其后面有周大生、老庙、周生生、潮宏基等。

同样是做黄金珠宝的,老凤祥能做到领先竞争对手,主要靠两点;

一个是品牌,一个是工艺,老凤祥的金银细工制作技艺,已经被列入国家级非物质文化遗产名录。而这俩就是消费者最看重的地方,老凤祥独占历史工艺护城河。

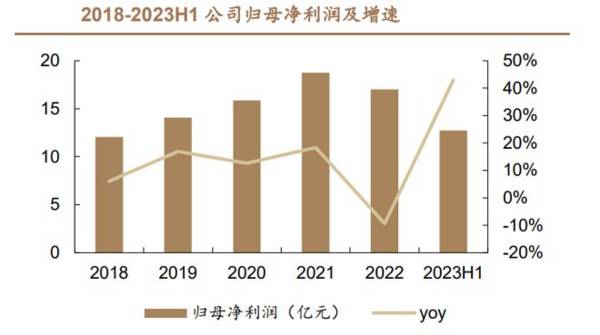

在强大的行业需求和品牌优势下,公司营收和利润端表现也非常的稳健,扣除2022年极端影响,近些年利润增速都在20%左右。年报预告显示,2023年公司实现营收714.36亿元,实现净利润22.14亿,同比大增30.23%。

同时,老凤祥有区别于对手的独特商业模式。

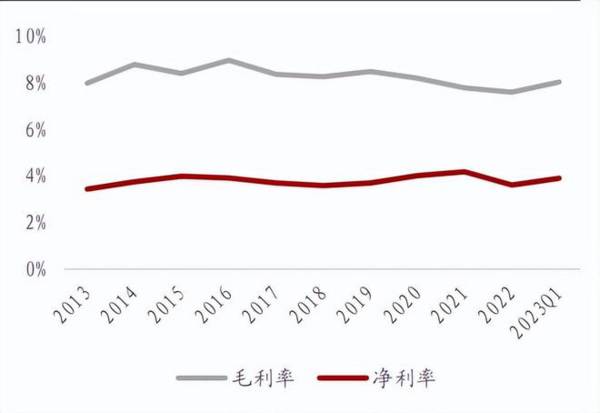

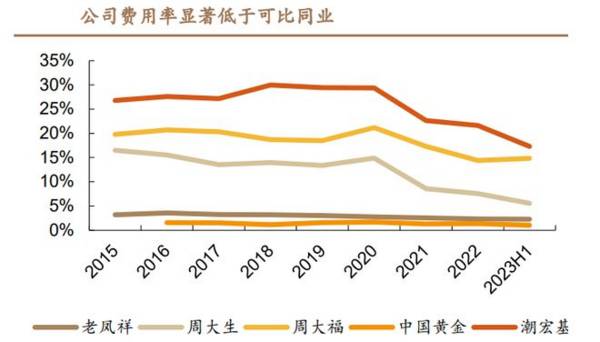

通过数据我们发现,老凤祥的毛利率很低,基本维持在8%附近,要远远低于周大福、周大生以及周生生等龙头,这些都在20%以上。同时公司的净利率也仅有4%左右,也要比对手低很多。

但是这并不影响公司的核心盈利能力,从净资产收益率ROE来看,老凤祥以超低的毛利率获得了超过20%的ROE,要领先中国黄金、周大生、菜百股份、山东黄金以及银泰黄金的竞争对手,显示了核心盈利能力的强大。

出现这样的局面,主要是公司采取的轻资产,薄利多销的批发模式。公司的黄金等核心业务主要是做批发,以轻资产加盟模式为主,拼周转速度。

从营运能力核心指标看,2022年老凤祥的存货周转天数为91天,应收账款周转天数更是仅为2天,远远快于同行对手。

同时,这种轻资产面向加盟商的商业模式,也导致老凤祥在费用方面控制的非常好,2022 年老凤祥整体费用率只有 2.33%,在同行中是非常低的了。这种模式主要是把费用压给了经销商。

公司盈利能力强大的同时,分红也不差,近五年来股息率维持在3%以上,这也超越了片仔癀、同仁堂、美的集团等传统消费龙头,属于攻守兼备型选手。

黄金类公司更为强悍的是,不用担心存货问题,2022年公司库存黄金达33.0 吨,充分享受黄金趋势的红利。

所以,黄金是最被人忽视的足够广阔且平坦的赛道,金融和消费属性让逻辑要远远强于茅台、海天味业、格力电器等赛道。

而老凤祥自身独特的商业模式使得公司具备极强的盈利能力,并且消费类黄金企业要比山东黄金、赤峰黄金等开采类企业弹性更好,是一批难得的千里马。

当然,如果我们在投资的路上寻找千里马,策之不以其道,食之不能尽其材,鸣之而不能通其意。

那就,永远做不成伯乐。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

从营业收入来看,2019年和2020年H1公司营业收入仅次于业务覆盖面较全面的日化企业上海家化。从净利润来看,2020年H1归母净利润规模排序依次为:丸美股份>

-

比亚迪前身是成立于1995年的比亚迪实业,其主要从事二次电池相关业务,2002年变更设立为股份公司并在香港主板上市,2003年公司收购西安秦川汽车有限责任公司(

-

江苏东华测试技术股份有限公司成立于1993年,2012年在深交所创业板上市,是国内领先的结构力学性能测试仪器行业自主创新型企业,多年来深耕结构力学性能测试领域,

-

公司为我国“干净空气”领域领军企业,主要产品包括上游材料——微纤维玻璃棉,中游产品——玻纤滤纸、熔喷滤料、PTFE滤膜等滤料,VIP芯材、AGM隔板等玻璃棉制品

-

天齐锂业股份有限公司始建于1992 年,并于 2010 年在深圳证券交易所上 市。近三十年来,公司始终牢记“共创锂想”的使命,稳步发展成为中国和全球领先的,集上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

创新创业离不开现代金融,特别是权益性投资的支持。有了充满活力的资本市场,将为科技企业、创新创业、创新驱动战略提供强大的金融资本支持。也有利于创投机构完善资金退出

-

机构指出,由于欧美等主力销售区域疫情趋缓,苹果今年下半年的新机销售表现有望被带动。尽管现下全球晶圆代工产能吃紧,可能压抑苹果成长力道,但仍乐观预计iPhone全

-

点评:数据显示,2019年全国体育产业总规模(总产出)为29483亿元,增加值为11248亿元。从名义增长看,总产出比2018年增长10.9%,增加值增长11.

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个