300620AI算力唯一龙头,光模块稀缺公司,英伟达供应商,成长性强

一大波AI热度即将来袭!

算力芯片巨头英伟达将在3月19日举行GTC大会,发布最前沿的AI技术,很多人推测B100芯片有望面市,算力可能达到H100的4倍。

紧接着,全球光通信大会也将在3月24日召开,是光通信领域规格最高、规模最大的盛会,国内中际旭创、新易盛、剑桥科技都将出席。

光通信是构建算力网络的坚实基础,承担着数据传输的重要任务,可以说没有光通信,一切AI应用都无从谈起。

那么,光通信产业链都有哪些投资机会呢?

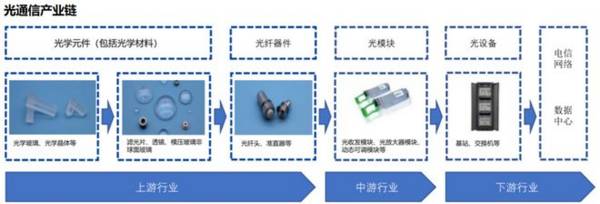

在光通信产业链上,目前最受关注的是光模块以及光模块设备,从中际旭创、新易盛、剑桥科技、罗伯特科、华工科技等不断攀升的市值也能证实。

而光模块其实在产业链偏下游的环节,上游还包括光芯片和光器件,源杰科技、光迅科技是国内领先的光芯片厂商,天孚通信是我国规模最大的光器件生产商。

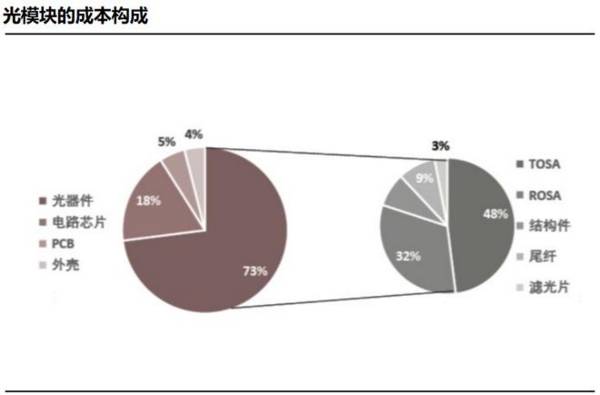

在光模块的成本构成中,光通信器件占比可以达到73%,占成本的绝大多数。而在众多光器件中,调制器(也就是TOSA发射组件的一种)是核心。

我们知道,光模块的主要功能是实现光信号与电信号之间的转化,从而进行数据传输。

而调制器的作用就是将电信号转化为可以输送的光信号,然后调制到激光器发射的光波中,使数据以光的形式运输。

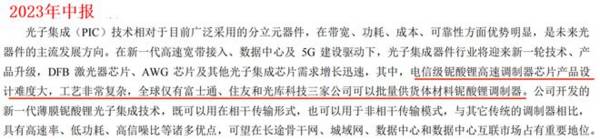

目前,电光调制器主要包括三种类型:硅基调制器、磷化铟调制器和铌酸锂调制器。其中,铌酸锂调制器拥有高速率、低功耗等性能,适用于长途和超高速传输场景,薄膜铌酸锂又是铌酸锂调制器中性能最好的。

然而铌酸锂调制器,尤其是薄膜铌酸锂调制器制造难度大,工艺极其复杂,目前国内少有公司能够量产。

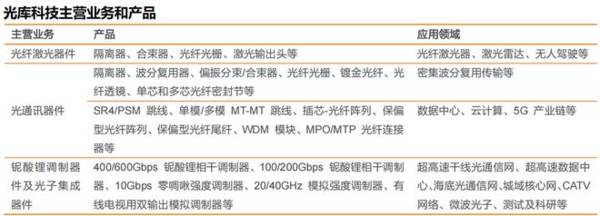

光库科技是国内唯一能够量产铌酸锂调制器的厂商,并且开发出新一代薄膜铌酸锂技术,还是英伟达的供应商。

光库科技最初生产光纤激光器件起家,和前面我们说的光通信器件相区别,主要应用于光纤激光器、激光雷达和无人驾驶领域,后通过收购加华微捷和Lumentum生产线切入光通讯器件和铌酸锂调制器件及光子集成赛道。

公司一开始给自己的定位就是科技公司,不仅引入硅谷技术管理团队,管理层也都有丰富的行业经验,是国家认定的“高新技术企业”。

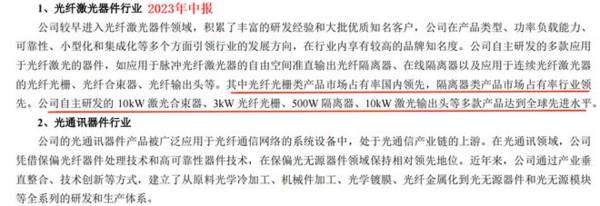

迄今为止,光纤激光器件仍然是公司最重要的业务,营收占比超过60%,光库科技的光纤激光器件如光纤光栅和隔离器产品市占率都是行业领先,多项产品性能处于全球先进水平。

正因如此,公司才能获得优质客户的认可,国内外知名激光器厂商TrumpfGroup、Coherent、Spectra-Physics、杰普特、创鑫激光、光惠激光、大族激光等都是公司客户。

在光通讯器件领域,光库科技也有不俗的成绩,尤其擅长生产和封装应用于800G等高速光模块的高端光学连接组件,也是公司的核心竞争力所在。

国内外光模块龙头Ciena、中际旭创、Finisar、Lumentum、藤仓等以及斯坦福大学、东京大学、清华大学等顶尖高校,甚至是国家级科研院所都是公司客户。

而众所周知,中际旭创是英伟达的光模块供应商,这就相当于公司间接供货英伟达。

铌酸锂调制器我们前面分析过,未来随着超高速通讯网络以及数据中心的建立有着相当广阔的需求预期,光库科技是全球唯三、国内唯一能够量产铌酸锂调制器的公司。

同时,光库科技还研发出新一代薄膜铌酸锂光子集成技术,是在薄膜铌酸锂调制器领域进展较快的公司,将来有望率先量产。

值得一提的是,铌酸锂调制器由于技术壁垒高,相应的毛利率也高,目前营收占比还比较小,随着铌酸锂调制器销量释放,公司的毛利率将提高一大截。

现在来看,虽然2022年之后因为原料涨价、下游需求下滑以及竞争激烈等多个因素导致公司毛利率出现下滑,但即使如此,公司37%的毛利率也在行业前列,远超中际旭创(29.31%)等同行。

有了技术、产品和客户作保障,光库科技的业绩自然也不会差。

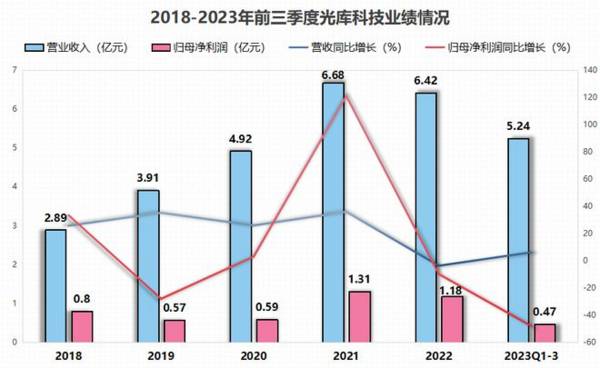

2018-2022年营收从2.89亿元增长到6.42亿元,2023年前三季度在下游需求疲软的情况下,公司仍然实现营收5.24亿元,同比增长6.11%,是公司竞争力强的体现。

公司净利润的波动比较大,规模也一直不高,2021年之后还在一路下滑,但并非是公司盈利能力弱,而是研发投入在持续上升。

2018-2022年光库科技研发费用从2692万元一路上升到近1亿元,2023年前三季度研发费用率高达18.64%,高研发投入为公司技术突破、生产高端产品提供了保障。

未来,人工智能是不变的主题,对算力的需求也会成倍增长,单中国2026年智能算力规模就将是2023年的3倍,达到1271.4EFLOPS,全球或将超过10000EFLOPS。

而光模块是算力不可分割的一部分,光器件又是光模块中价值量最高的部分,将充分受益AI算力需求的爆发。

光库科技作为国内领先的光器件生产商,又有众多大客户的认证,成长性是比较确定的。

总体来看,光库科技的光纤激光器件、光通信器件以及铌酸锂调制器三项业务都是国内领先的,还是铌酸锂调制器唯一量产厂商,更有突破薄膜铌酸锂调制器的能力,吸引了53家机构持仓。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

插电式混合动力汽车(Plug-inHybridVehicle,简称PHV),简单说就是介于电动车与燃油车两者之间的一种车。他既有传统汽车的发动机、变速箱、传动系

-

基于对MEMS与GaN产业发展前景的判断,2020年公司对长期发展战略作出重大调整,陆续剥离航空电子、导航及其他非半导体业务,形成以半导体为核心的业务格局,聚焦

-

那么白酒板块现在仅仅是一次反弹吗?或者说白酒板块还有机会吗?今天我们就来分析一下。如果想要探究白酒板块之前为何暴跌,我们还要思考的是,白酒板块在暴跌之前为何疯狂

-

惠州亿纬锂能股份有限公司是一家高能锂一次电池供应商,成立于2001年。公司于2009年10月在深圳创业板上市,是首批28家创业板企业之一。2020年11月28日

-

锡业股份是一家以锡为主的综合性有色金属企业,是世界锡行业的龙头企业。公司于1998年成立,2000年在深圳证券交易所挂牌上市。目前公司拥有锡冶炼产能8万吨/年、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构指出,光伏压延玻璃产能指标限制的放开,将在一定程度上降低行业扩产门槛,受益政策松绑扩产有望提速,但同时也解开了在资源、技术、资金、执行力等方面全面占优的行业

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

处于南美洲、澳洲等采购窗口,紧接着年底北美传统采购旺季到来,叠加海运紧张,全球供需错配进一步加剧,供给缺口将扩大。拜耳工厂停产时长决定了草甘膦涨价的高度。拜耳复

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

液氨在工业上应用广泛,主要用于生产硝酸、尿素和其他化学肥料,还可用作医药和农药的原料。业内认为,目前仍受国内装置开工率偏低,检修装置偏多影响,供应量下降明显,国

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个