市占率全球第二,毛利率超片仔癀,打破垄断,医美小龙头被低估!

在消费版块里,有两个成瘾性的好赛道。

一个是男人的白酒,比如贵州茅台、五粮液、今世缘等;另一个则是女人的医美,比如爱美客、华熙生物、珀莱雅、贝泰妮、巨子生物等。

都说女人的钱很好赚,而对于女人来说,抗衰是经久不衰的话题。在医美领域,玻尿酸以绝对的优势成为一种抗衰神器,从骨相到皮相,玻尿酸均能发挥作用。

在A股里,就有玻尿酸三巨头——华熙生物、昊海生科、爱美客。但其实,还有一个市值只有100亿的医美小龙头——福瑞达。

福瑞达是个很有意思的公司,我们来了解一下。

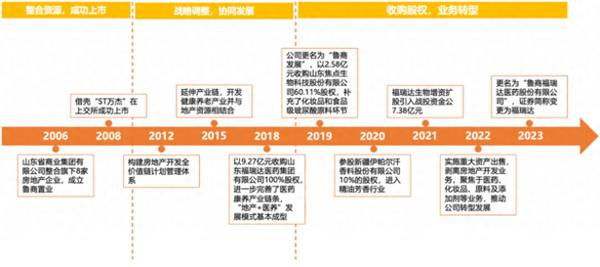

福瑞达原名鲁商发展,最早是以房地产业务起家,逐步布局转型大健康产业。2022年,公司实施重大资产出售,剥离房地产开发业务,聚焦于化妆品等大健康业务、原料及添加剂等业务,推动公司转型发展。

目前,福瑞达在实施“4+N”品牌发展战略,完善品牌矩阵。

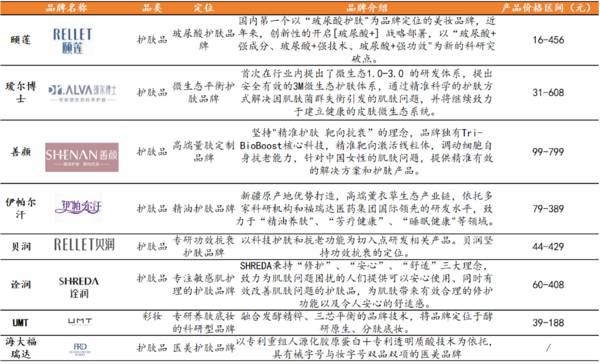

“4”是指四大主力品牌及相对应的护肤技术赛道:颐莲——专研玻尿酸护肤品,瑷尔博士——专注微生态护肤,善颜——东方女性精准护肤,伊帕尔汗——高端精油护肤。

“N”是指在主力品牌外,福瑞达同时致力开展多项业务,探索轻医美高端成分、名贵中草药护肤成分以及前沿的基因疗法等新兴护肤科技。

那么,福瑞达转型成功了吗?

福瑞达的转型还是挺成功的,虽然公司目前还持有小部分的房地产业务,但主营业务已经是化妆品了。

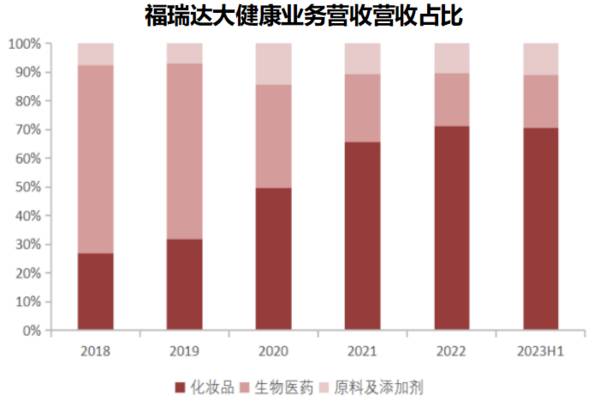

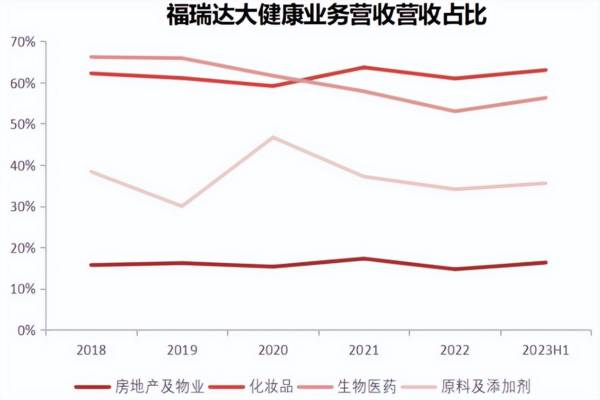

2023年上半年,福瑞达化妆品业务的营收占比为44.7%。后续,公司的房地产开发业务会全部剥离,以后公司业务主要有三大块:化妆品、生物医药、原料及添加剂。

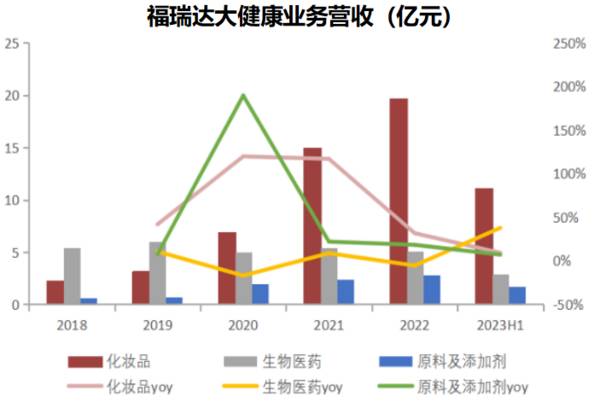

分业务来看,剔除房地产相关业务,福瑞达在生物医药板块总体营收占比呈逐年上升趋势,其中化妆品业务快速增长,占比自2018年26.8%提升至2023上半年70.6%。

从细分业务的增速来看,2018-2022年,在大健康板块中,化妆品业务年复合增长率最高,高达54.9%,增长态势强劲;原料及添加剂业务增速较快,复合增长率为35.1%;生物医药业务复合增长率为-1.1%,营收基本保持稳定。

那么,福瑞达未来的看点都有哪些呢?

第一,业绩反转,盈利能力大幅提高

近几年,地产行业不太景气,福瑞达在转型前业绩也很符合地产行业的走势。

2022年,房地产业务已经变成公司的累赘,2022年公司全年的归母净利润只有0.45亿元,同比减少87.44%。主要原因就是房地产项目计提资产减值了2.62亿元。

随着公司的转型、地产业务的剥离,福瑞达的业绩出现明显好转。

今年前三季度,福瑞达实现营收33.95亿元,同比下滑60.2%(剥离房地产业务所致);归母净利润2.38亿元,同比增加54.8%。

不仅如此,随着剥离地产业务后,福瑞达的盈利能力大幅提升。

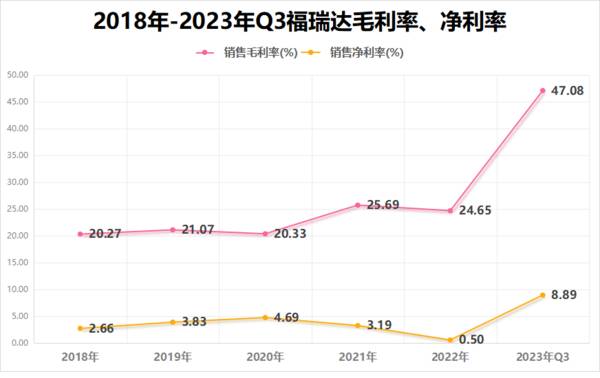

福瑞达的房地产相关业务毛利率较低,维持在15%左右,而大健康板块毛利率显著高于地产业务。2023年上半年,公司化妆品、生物医药、原料业务毛利率分别为63%、56.3%、35.5%。

随着大健康产业营收占比提升,以及房地产相关业务的资产剥离,福瑞达的盈利能力也得到显著改善。

2023年第三季度,福瑞达的毛利率、净利率分别为47.08%、8.89%,公司的这个毛利率水平已经可以媲美同为医药大白马片仔癀(48.45%),这相比业务调整前有大幅提升。

第二,偿债风险降低

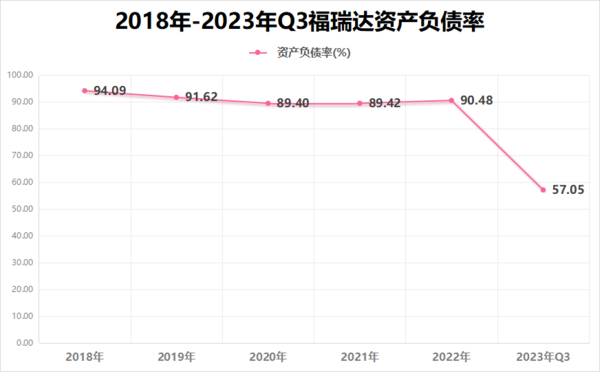

福瑞达在转型前,主营房地产时,公司的资产负债率几乎都在90%以上,每年500多亿的负债,但货币资金只有50亿左右,很容易发生偿债风险。

而当公司剥离一部分房地产业务后,资产负债率立刻就降下来了,今年第三季度末是58.63%。虽然相比其他化妆品企业公司的资产负债率略高,但是未来随着房地产业务完全剥离,公司的资产负债率会进一步下降。

并且,随着地产剥离福瑞达现金流充足,目前公司账面上有20多亿,用于研发、渠道建设、外延式发展。

第三,转型后,公司业务极具看点

需要注意的是,福瑞达转型化妆品是具备自身实力的。要知道,福瑞达跟华熙生物同宗同源,是真正具备玻尿酸技术的公司。

目前,国内玻尿酸原料老大华熙生物,早年就是依靠福瑞医药集团发展、剥离而来。

原山东省生物药物研究院院长、福瑞达的创始人凌沛学打破西方垄断,率先发明了利用生物发酵技术提取玻尿酸,被誉为“中国玻尿酸之父”。值得一提的是,凌沛学也是现华熙生物首席科学家郭学平的同门师兄。

作为化妆品赛道中的一员,福瑞达未来的成长空间很具想象力。

2023年化妆品行业的市场规模预计达到5170亿元左右。根据数据,美国、韩国、日本等其他化妆品主要消费国家250美元以上的人均消费额,我国仅50美元左右的人均支出还有非常大的提升空间。

另外,医药行业虽有集采影响,但随着我国经济发展和人口老龄化趋势进程,医疗健康的需求不断提升,加上医疗卫生体制改革不断深化,医药行业正处于发展快车道。

原料及添加剂主要指玻尿酸,这是福瑞达最初转型的领域,并在此基础上向下游毛利率更高的化妆品、医药领域延伸。

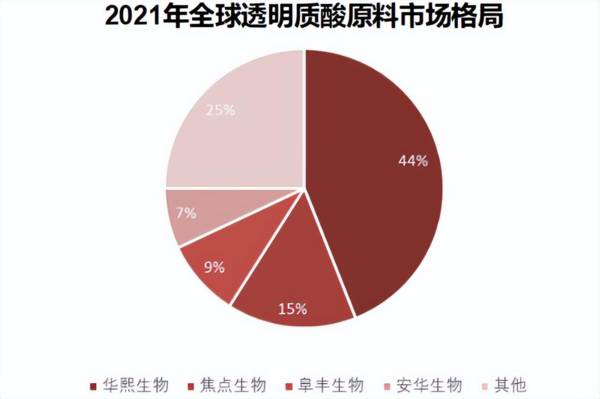

福瑞达旗下焦点福生物是全球领先的透明质酸原料生产基地之一,目前是以15%市占率位列全球第二,仅次于华熙生物。公司现拥有透明质酸原材料420吨/年的产能,能够生产食品级和化妆品级透明质酸。

医药级玻尿酸价格远高于化妆品级和食品级,产能释放后有利于继续提高福瑞达的盈利水平。

最后总结一下,福瑞达在转型之前,不被看好,毕竟房地产是夕阳行业。但是公司在转型之后,盈利能力大幅提高,未来的业绩会更加稳定,还是很值得关注的。

当然,投资是跟踪的过程,逻辑最重要,不做投资意见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

西南交大硕士收获一个IPO,市值88亿,市占率第一,年入50亿!

脱水研报

-

前面我曾经说过,化妆品行业是一个高速增长的行业。但是,化妆品行业的变化不仅仅是市场份额的增加,还有营销渠道与方式的改变,以及消费客群的变化:一、渠道与营销方式中

-

顺着一个财务指标追本溯源,向上挖掘出一家公司存在的问题,是一个非常有意思的过程。今天想跟大家介绍一家相对冷门的企业,它就是做食用香精的华宝股份。发现这家企业完全

-

久立特材科技股份有限公司位于浙江省湖州市,创建于1987年,是国内同行业中第一家上市公司。30年来,公司专注于工业用不锈钢及特种合金管材、管配件、涂层等管道系列

-

公司成立于1995年,于2001年上市,是亚太本土领先的企业与公共组织云服务、软件、金融服务提供商;在中国企业应用软件市场、中国ERP软件市场、中国财务软件市场

-

江苏雅克科技股份有限公司是一家中国深圳证券交易所上市企业,公司成立之初的传统业务为磷酸酯阻燃剂的研发、生产和销售,于2013 年投资液化天然气(下文简称“LNG

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

最新资讯

-

现在大型银行的5年期存款利率只有2%,1年期存款利率只有可怜的1.45%,这么低的利率显然没法让存款保值增值。美联储在今年年内已经有了降息预期,到时候国内还可能

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo