600993,医药细分绝对龙头,市场唯一,确定性极高的小而美!

今天来聊点重口味的。

想必“十人九痔”这句话大家都听过吧。

我国肛肠疾病的发病率为50.1%,远高于其他疾病,并且肛肠患者中会有98.09%的人有痔疮症状,折合下来算我国有49.14%,也就是有一半的人都有痔疮方面的困扰,并且由于一般不影响正常生活,加上患病部位比较隐私,所以大多数患者都选择药物治疗而不是手术。

而说到痔疮的药品,大家首先想到的肯定就是马应龙。

马应龙的起源可以追溯到1582年,以眼(眼睛)药起家,已有400多年的历史,是一家老字号企业。然而如果和同为医药老字号的同仁堂、片仔癀还有云南白药想比的话,一个市值仅有百亿的马应龙看上去似乎过于寒酸了。

那么真是它不行吗?

能经得住时间的考验,经历四百年的风雨而仍然存在,还连续19年入选中国最具价值品牌500强,并在入围的医药企业品牌中紧跟云南白药,排名第三,那说明这个公司应该是不简单的。

观察马应龙的业绩发现,公司最大的优点就是:稳定。

马应龙的营收和净利润是在稳步上升的,增长的速度一般,但十分稳健,就算在前几年环境因素不好的时候,也从来没有发生过下降,这对于公司来说其实是很难得的。

公司的整体盈利能力也很稳定,没有大的波动。

其中代表盈利能力的净资产收益率报ROE曲线和净利率曲线高度重合,说明主要是净利率带动了ROE的增长,决定净利率的无非就是毛利率和费用。

公司的毛利率并不低,已经稳定在了40%以上,和同仁堂是基本持平的,并且还在2022年有了一个上涨,这个上涨主要是由高毛利率的医药工业占比提升引起的。医药工业在公司的业务中毛利率最高,约为65%-70%,属于一个相当高的水平,其在2021年的营收占比为54.89%,到2022年底占比已经达到58.7%,拉动了整体毛利率的上涨。

整体的费用率方面变化不大。研发费用率有所上升,销售费用率因为在2022年宣传新品,所以有一个0.91%的轻微上升,除此之外财务费用率和管理费用率均呈现下降趋势,说明公司的费用把控的很好。

所以说公司的业绩看上去虽然没有那么光鲜亮丽,但是也是可以的,并且公司自2004年上市以后,每年都会进行分红,累计分红17次,股息支付率稳定在32%以上。说明公司至少是不差钱的。

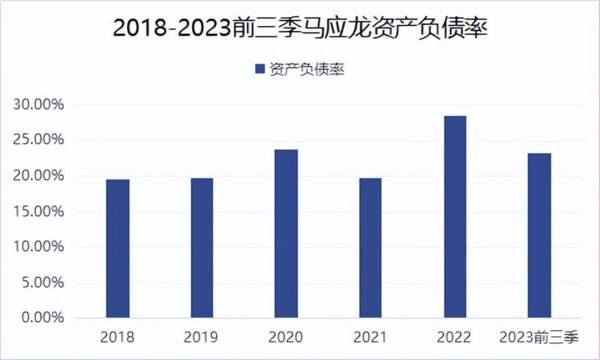

同时公司的资产负债率也相对稳定,基本稳定在20%左右,没有太大的风险。

其实马应龙最亮眼的一点是:公司的产品具有垄断性,未来量价可期。

首先是量的方面,公司产品需求稳定,市场占有率高。

2022年我国痔疮用药市场规模为49.73亿元,2028年预计超过70亿元。并且有个特点就是,痔疮的发病年龄多为20-40岁较为常见,并且会随着年龄的增长而逐渐加重,而且由于无法根治,肯定会存在复发的情况,可以预见痔疮用药具有很大的市场空间。

同时在痔疮行业中,市场集中度很高,马应龙作为中国肛肠协会痔疮用药唯一推荐的品牌,给消费者留下了极深的品牌印象,基本上成为了治疗痔疮药的代名词,是行业内当时无愧的绝对龙头。

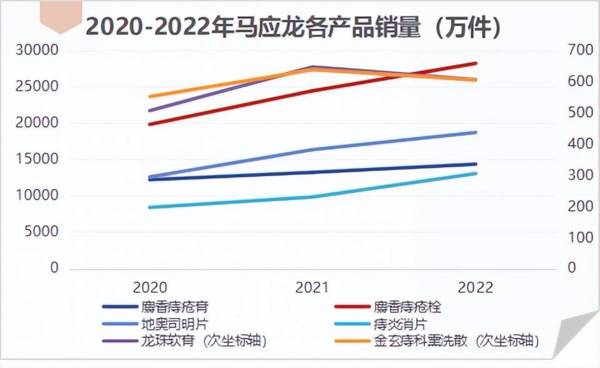

所以近几年随着痔疮用药市场规模的扩增,公司旗下的治痔产品销量也随之上升。除了龙珠软膏和金玄痔科熏洗散有轻微的下降外(分别下降41万支和33万支),其他的产品销量均呈直线上升趋势,麝香痔疮栓上升最多,两年内销量就上升了8370万支。

其次在价格方面,公司拥有较高的定价权,未来的涨价空间很大。

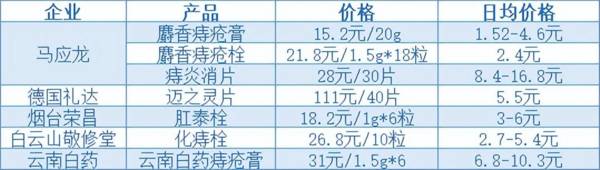

目前市场上的治痔药品八成以上为中成药,主要厂家包括马应龙、德国礼达、烟台荣昌制药和云南白药,其中马应龙的产品最为丰富,在零售市场的份额上占绝对优势,所以公司具有较好的提价能力。

公司除了在2017年的时候对10g包装的痔疮膏提价以外,近几年内并没有提价行为,而且提价后公司的销量并未受到影响,所以未来的提价空间是很大的。

而且在同类型的产品中,相较于其他产品,马应龙的价格已经相对来说很便宜了,具有较高的性价比。

在主营产品量价齐升的基础上,公司的业务未来可以得到一个很好的保障了。

但马应龙并不安于此,只做用于痔疮的药品远远不能够满足马应龙的市场占有心。

公司还进行了多次的跨界尝试,如跨足美妆行业、回归眼膏等,但效果不佳,实在惨淡。在前段时间电商平台组建的“国货相亲大会”中,马应龙就被三十多个品牌拒绝联名,引发全网大笑。

其实主要是公司的定位已经深入人心了,消费者很难从中转变过来,去消费公司推出的其他类型的产品。试想一下一个主业是治疗痔疮的企业突然出了一款口红,我想我也是买不下去,消费者想必也是这么想的,所以我看到淘宝界面上的口红销量只有49单…

公司除此之外,还进行了其他的尝试——医疗服务。

这一点其实和爱尔眼科的模式有点像。

公司在多地设立了马应龙肛肠连锁医院,汇聚了一批由肛肠领域的专家组成的医疗队伍,是国内当前规模最领先肛肠专科连锁医院;还与多家公立医院共建了马应龙肛肠诊疗中心;还设立了小马医疗学术研究平台,进行学术直播。

据相关数据显示,目前马应龙的医疗服务项目营收占比在逐年提升,加上前期投入已经完成,后期的营收增长会有更大的幅度。

总结一下,马应龙作为肛肠行业的一家老字号品牌,是其所在细分行业中的绝对龙头,整体业绩表现说不上亮眼,但十分的稳健。在所处市场规模逐步提升的情况下,公司作为行业中的主力,具备量价齐升的条件。同时又开辟了医疗服务第二曲线,在所属领域深耕,长期来看是一家小而美的百年企业。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

估值百亿,利润3年翻6倍,半导体又一龙头上市!

脱水研报

-

据太平洋证券研报分析,作为目前国家批准设立的唯一资源开发综合利用试验区——攀西战略资源创新开发试验区的龙头企业,公司利用自身的资源、技术优势,结合国家产业政策,

-

公司专注于数模混合、模拟、射频等芯片,产品型号达470余款,2020年产品销量约32亿颗,手机领域应用占比85%。据国金证券研报分析,近几年公司在音频功放、电源

-

但由于后疫情时代新冠检测需求有着较大的不确定性,新冠检测业绩无法给企业太高的估值,1倍的估值是比较合理的,而且对企业未来发展的预测尤其重要。过去一年多时间里,在

-

(1)公司省内市场占比常年维持80%以上,大商制是公司的主导模式公司作为安徽省区域名酒,多年经营省内市场,成为主要营收贡献区域。公司渠道主要以大商为主。在大商制

-

天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市天合光能先后在瑞士苏黎世、美国加州圣

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

点评:元宇宙是人类未来娱乐、社交甚至工作的数字化空间,是未来生活方式的主要载体,是一个人人都会参与的数字新世界。元宇宙融合区块链、5G、VR、AR、人工智能、物

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

点评:国家“十四五”规划中已经将全国有线电视网络整合与广电5G一体化列为了重点任务工程(项目),而深度整合则正式成为了中国广电、广电股份公司的下一阶段重点推进工

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有