全球首仿打破垄断,净利率超恒瑞,国内唯一的医药小龙头被低估!

医药行业,有个非常大的特点。

就是需求端的分散和不确定性,比如各种疫苗、各种突发病症等等,而只要医药企业能够加大研发投入,快速取得研发成果,就能收获需求端释放带来的成长红利,甚至能成长为像恒瑞医药、华东医药、片仔癀等先发龙头。

从2020年的医美需求带动华熙生物、爱美客的快速成长,到现在减肥药旺盛带动通化东宝、常山药业等的升温,以及阿尔茨海默证让通化金马市值三个月翻了4倍。

医药行业每个细分领域对应的都是巨大的市场需求,并且这个需求每年是接连不断的,医药企业不看出身,只要研发做得好,就能实现成长的快速逆袭。

这其中,奥锐特作为医药小龙头,正面临双重细分赛道的需求爆发。

和同仁堂、云南白药、华润三九等专门做制剂药的公司不同,奥锐特主要做原料药,也就是给大药厂提供原材料。主要针对小分子药物、多肽药物、寡核苷酸药物等,适用领域在呼吸系统、心血管、神经系统等。

从2022年公司营收看,原料药营收占比超过了90%,并且营收来源超过90%来自海外,也就是奥锐特主要给海外大药厂供应原料药。

尽管做原料药的企业也不少,但奥锐特却有极强的优势,公司绑定了葛兰素史克(GSK)、赛诺菲(Sanofi)等大型药企。

并且公司的原料药产品有绝对的份额优势,比如公司的依普利酮市占率超过了35%,丙酸氟替卡松市占率超过10%,醋酸阿比特龙市占率高达22.89%,等等,每个细分产品都做到了领先的位置。

公司的原料药业务由于绑定大厂、具备极强的份额优势,并且都处于需求旺盛的细分领域,保证了公司业绩成长的稳定。

公司营收从2018年的5.75亿元增长到了2022年的10.08亿元,年复合增速高达15.07%;而净利润也从1.37亿元增长到了2.11亿元,复合增速超过了11.4%,显示出了典型的成长股的特征。

2023前三季度公司实现净利润2.33亿元,同比增长24.76%。而单看第三季度的话,实现净利润1.37亿,同比大增96.18%,利润增速开始大幅加快

对于公司的原料药业务,这里不再多说,我们重点看公司两个新的需求赛道,有望带动公司利润增长曲边变陡。

第一,减肥药。

减肥药行业现在的火热程度相信都有目共睹,为了应对产品供应短缺的局面,礼来、诺和诺德加速扩张产能。

而减肥药的核心原料药就是多肽类药物,随着需求端的释放,2025年全球多肽药物市场规模将达到960亿美元。我国由于多肽类药物市场渗透率低,增速会更大,到2025年我国多肽药物市场规模有望达到182亿美元,2023年增长到328亿美元,年复合增速高达15%左右,领先全球。

奥锐特目前已经切入多肽药物产业链,公司的司美格鲁肽原料药已完成中试,并且年产300KG司美格鲁肽原料药生产线正在建设中。

除了司美格鲁肽原料药,公司也在研发司美格鲁肽仿制药,这都为公司接下来的业绩释放奠定了基础。

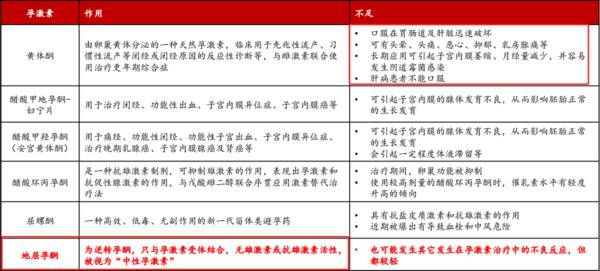

第二,地屈孕酮片。

地屈孕酮片也是医药行业一个需求非常旺盛,并且空间足够大的细分领域。

地屈孕酮片主营对应征,是子宫出血、女性不育、黄体不足导致不孕症、辅助生殖的黄体支持等,是不孕不育的优选药物。

2021年的《不孕不育防治健康教育核心信息》数据显示,我国不孕不育发病率高达7%-10%,女性在35岁以后生育能力迅速下降,再加上二胎和三胎的政策推动下,对地屈孕酮片的需求也是大幅攀升。

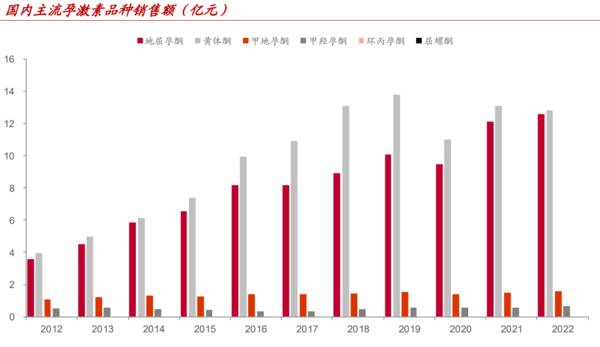

从终端数据看,雅培公司的地屈孕酮片(达芙通)在我国公立医院的销售持续增长,2022年国内市场规模达到了12.58亿元。

那么,在这一细分行业就没有替代的药物么?

有替代药物,像黄体酮、屈螺酮等都是常见药物,但是这些药物长期服用都有较强的副作用,而地屈孕酮却没有或者非常轻,优势非常明显。

从数据看,地屈孕酮的增长非常快,已经超过了黄体酮。

那么,地屈孕酮片的行业竞争格局如何?

地屈孕酮片在1961年就问世了,2002年海外药企雅培的地屈孕酮片“达芙通”获准在国内上市。到2023年6月份,在这60多年的时间里,全球就这一家企业一款产品问世,一直没有仿制药的出现。

可能有人说卡在专利上,要知道地屈孕酮片上市已经60多年了,而药物的专利期限也就20年,在专利上不存在所谓的“卡脖子”。

那么,地屈孕酮片的难点在哪?

60多年来没有仿制药的出现,其实还是在研发和生产技术上。地屈孕酮片是一种甾体类,也是一种PR激动剂,并且是激素类药物,这就需要极其高的研发成本、工艺、设备、周期等,被称作激素类药物的“珠穆朗玛峰”。

2015年奥锐特开始研发地屈孕酮原料药,并于2020年开始对外供货销售。

目前,全球能够生产地屈孕酮原料药的只有原研厂商雅培和我国的奥锐特。

而就在2023年6月份,奥锐特的地屈孕酮片“奥欣桐”获批上市,从原料药延伸到了制剂。这意味着地屈孕酮片实现了中国首仿,打破了雅培长期垄断的局面,也是奥锐特的首个制剂药物,公司从原料药开始向制剂药迈进。

而公司地屈孕酮毛利率超高,具备极强的研发红利。2023年6月底上市以来,第三季度销售额就超过了4000万,放量非常快。

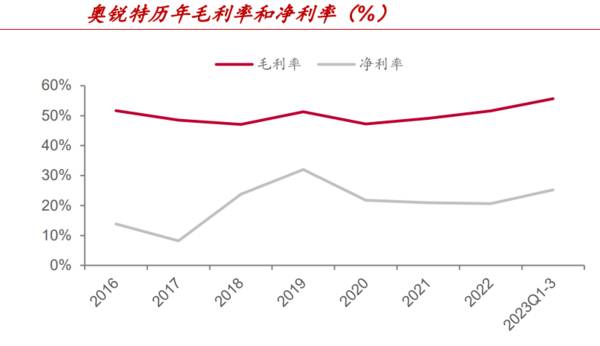

而得益于地屈孕酮业务的高毛利率,奥锐特整体毛利率近些年来也出现了持续的增长,2023年三季度毛利率增长到了64.37%,同比增长17.92个百分点。而净利率2023年三季度高达25%,远远超过了恒瑞医药。

而公司在研发上也持续发力,这也保证了公司不论是原料药还是制剂药的技术优势。

所以,整体看奥锐特作为细分领域的小龙头,却同时踩上了两个需求很旺盛的细分赛道,并且公司凭借着先发优势,增强了业绩成长的确定性!

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司生产的口子窖系列产品香气独特,是我国兼香型白酒的代表。2009年公司成为全国白酒标准化技术委员会兼香型白酒分技术委员会秘书处承担单位,主要负责组织全国兼香型

-

二十世纪八十年代以来,随着改革开放带动国民经济快速增长,我国农业生产效率提升、酿酒所需的原材料供应保障增强,白酒产业得到持续发展。在此期间,为了应对发展中存在的

-

今日的存货分析文章以中药企业以岭药业为例。以岭药业是一家典型的中药制药企业,这么说的原因是它没有拓展医药批发业务,而是自1994年成立以来一直致力于中成药的

-

在消费升级的背景下,我国休闲食品行业发展进入快车道。根据相关统计数据分析,我国休闲食品行业市场规模呈快速上升趋势,休闲食品行业的发展潜力非常大。休闲食品就是大家

-

伊戈尔电气股份有限公司是一家向全球市场提供变压器、电源及电源组件的专业供应商。公司前身为佛山市日升电业制造有限公司,于1999年成立;2007年,公司完成股份制

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据悉,该项目2004年由国家原子能机构批准立项,采用国际合作模式,由中国、德国联合设计,中国核工业集团所属中核四川环保有限责任公司负责建设,多家单位参与协同攻关

-

中泰证券认为,在供给端,制冷剂原料供应紧张、配额余量有限,叠加部分厂家装置降负荷,制冷剂供给持续偏紧。需求端,空调等产销旺季,制冷剂需求增长,行业景气上行。此外

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

国泰君安证券认为,全国碳排放权交易系统作为全国碳市场建设中至关重要的基础设施,上海联交所已积极做好运行保障工作,期待碳交易正式开展。随着碳排放额度的收紧,碳交易

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心