中药心脑血管龙头,利润增400%,与华为创新合作,隐形冠军被低估

中药一直是我国医药行业的重要细分市场之一,截至2023年,其市场规模大约4778亿元,占据医药行业两万亿市场的24%左右,第一、二大细分市场分别为化学药和生物药。

虽然相比于化学药和生物药,中药总是存在增长上的问题,但它长期以来还能维持较稳健的增长,离不开它所具有的天然优势,即文化传承和政策支持下的独占性,也就是说在不需要大规模研发投入的情况下,产品也能被研发出来并保持不错的市场地位。

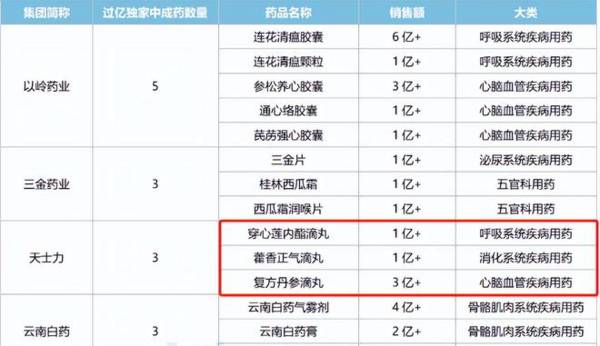

据悉,截至2023年上半年,我国城市实体药店终端销售过亿的中成药有113个,其中涉及58个独家品种,其中以岭药业以5个品种领跑,除此之外云南白药、三金药业、天士力紧随其后,均有三个独家品种。

(2023年上半年城市实体药店销售数据)

不得不说,中药心脑血管、呼吸系统、消化系统用药是最常见、规模最大的三类产品,因而这三类产品借助独家优势就很容易形成大单品。

上述四家企业中天士力引起了我的注意,它不仅有较多的独家产品,而且三款分别属于三大细分领域。

1、定位中药心脑血管龙头,手握多个第一

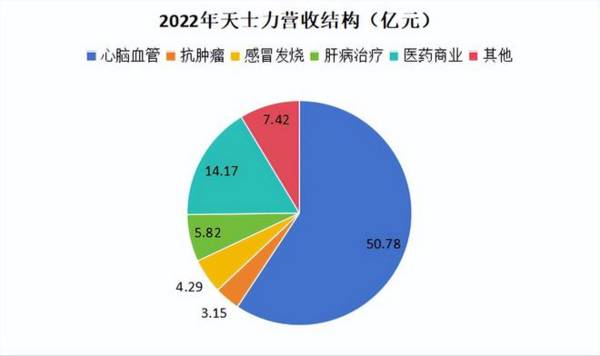

通过了解公司业务可知,天士力心脑血管业务规模最大,截至2022年,公司心脑血管业务实现营收50.78亿元,占到医药工业收入的71.06%,另外公司还有部分医药商业收入。

之前在研究信立泰的时候,我们就说过心脑血管是我国第一大类慢病,2022年,我国心脑血管患者人数达3.3亿人,包括脑血管疾病、心血管疾病等,不过信立泰属于化药领域的龙头,而天士力则属于中药心脑血管用药龙头。

值得一提的便是天士力的心脑血管独家产品复方丹参滴丸,用于治疗冠心病心绞痛等症状,是零售药店端第一大心血管疾病用药、第二大心脑血管疾病用药,另外药店第一大心脑血管疾病用药是同仁堂的安宫牛黄丸;

不过复方丹参滴丸并不是单纯的OTC药物,它作为处方药医保药,在院内的销售规模更高,2022年单这一款产品销售额就达到了38.4亿元,其中院内销售额超过30亿元,在全国医院中药缺血性心脏病市场排名第一。

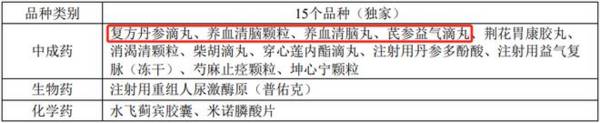

除此之外,天士力不仅有这一款独家心脑血管产品,还有养血清脑颗粒、养血清脑丸、芪参益气滴丸一共4款独家产品,其中养血清脑颗粒(丸)2022年在中药头痛/偏头痛市场份额也排全国第一。

(天士力独家产品详情)

不得不说,天士力围绕其诸多产品建立了全方位的专利保护,因此能长期占据有利地位,据悉,其第一大产品复方丹参滴丸在20世纪90年代便上市了,属于创新中药品种,还有其他独家产品均是公司自研上市。

2、定位中药创新龙头,与华为达成合作

由此可见,天士力不仅拥有独家大单品,还有诸多独家创新中药产品,这均离不开公司长期积累的研发实力,首先便提到创始人以及天士力上市前后的产品研发情况。

其中复方丹参滴丸便是由创始人闫希军和吴迺峰(夫妻,现天士力董事长父母)共同研制,他们二人均出身于医药学专业,正是因为早期的钻研才得以研制出对于复方丹参片起着替代甚至迭代效果的复方丹参滴丸,并在研发出此款药之后,借助其商业化优势立足于中药领域不断研发出新的产品,旗下多款独家产品均已上市多年。

而现在即使其儿子闫凯镜接棒后,企业便一直走在创新的路上,致力于打造现代中药第一品牌。

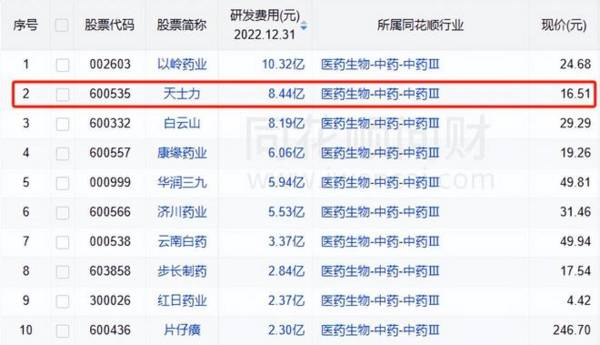

首先,从研发投入角度来说,天士力当前研发费用排名前列,公司经营活动以及账面现金都能支撑公司研发投入。

其次,从研发情况来说,公司围绕核心产品进行二次开发,并且还有诸多新药在研,包括41款1类创新药,并有39款已进入临床试验阶段,24款已处于临床II、III期研究阶段。

尤其是创新中药,复方丹参滴丸新适应症用于糖尿病视网膜病变已经上市,并且当前还在进行两项国际管线的研发,均已到临床三期,芪参益气滴丸用于治疗慢性心力衰竭、慢性心力衰竭,养血清脑丸新增阿尔茨海默病(AD)均已获批临床在研;

除此之外,1类创新中药安神滴丸、脊痛宁片、肠康颗粒、香橘乳癖宁胶囊、苏苏小儿止咳颗粒、连夏消痞颗粒、三黄睛视明丸等均已处于临床II、III期研究阶段。

而在此值得一提的是,针对中药创新,天士力还在今年10月份与华为达成了合作协议,这也是华为与第一家中药制药企业甚至是第一家制药企业进行合作,双方将结合中医药特色数据和盘古大模型,构建中医药研发大模型,打造一系列的场景应用。

不知将来天士力的中药创新研发又会产生何种不一样的局面?

3、聚焦当下,未来看点诸多

最后落脚到业绩及展望上,我认为天士力还是很有潜力的。

2022年,公司因为交易性金融资产股票类投资意外亏损,并且最近几年营收波动和公司削减医药商业收入有关,而到了现在,天士力几乎撤掉了股票类的投资,并且于今年基本完全剥离医药商业业务,而更为聚焦医药制造主业。

截至2023年三季报,公司制药业务依然维持着增长趋势,心脑血管营收虽有大基数,但增速依然达到了12.6%,另外感冒发烧用药营收增长较快主要得益于两款独家产品放量,不过当前规模并不大。

另外,因为商业业务的剥离,以及主业经营的向好,公司毛利率和净利率均在稳步提升,因此截至2023年三季度,净利润大增400%。

那么展望未来,天士力还有诸多创新中药潜力待释放,另有剥离副业后的业绩恢复甚至重估逻辑,公司当前滚动市盈率约21倍,247.6亿元市值对应净利润11.75亿,预计此估值仍不算高,且公司未来还有较大成长潜力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

全球首仿打破垄断,净利率超恒瑞,国内唯一的医药小龙头被低估!

脱水研报

-

五粮液集团公司(以下简称公司)是一家以酒业为核心,涉及智能制造、食品包装、现代物流、金融投资、健康产业等领域的特大型国有企业集团。其主导产品五粮液酒历史悠久,文

-

整体来看,本周(8月23日-8月27日)全国碳交易市场活跃度有所提升,主要原因是部分碳试点如上海、广东、北京成交量大幅增加,抵消了全国碳市场的大幅下降;碳信用市

-

有个粉丝最近天天留言让我分析欧普康视。欧普康视原来关注过,再加上最近视力下降明显,欧普康视生产的OK镜就叫人有些跃跃欲试了。OK镜其实是角膜塑形镜,只在晚上带,

-

21Q2公司存货环比增加70亿,增幅较一季度加大,我们预计三季度超预期的概率增强。公司应付款项环比一季度增长105亿,环比+45%,议价能力呈现增强趋势。据东方

-

复星医药是那种大开大合的企业,和恒瑞医药的“专注保守”形成了鲜明的对比。恒瑞医药自成立至今,实现了从一个红药水厂商到创新药制药企业的巨变,2020年营业收入规模

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

有专家表示,“欧洲的电动汽车市场一直在快速增长,所有电动汽车公司都应该密切关注,只有在全球所有主要电动汽车市场都有强大影响力的公司才能被贴上国际巨头的标签。”作

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

点评:深入推进优质粮食工程,是全面落实国家粮食安全战略,牢牢把住粮食安全主动权的内在要求;是构建新发展格局,加快粮食产业高质量发展的迫切需要;是全面实施乡村振兴

-

公开资料显示,除了耐火耐磨材料、陶瓷釉用色料等传统市场外,电熔氧化锆又开辟了种植牙、手机背板、5G基站滤波器、锆基非晶合金等新兴领域,而我国已经成为了全球最大的

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心