国产算力最稀缺龙头,利润大增88%创历史新高,成长逻辑太硬!

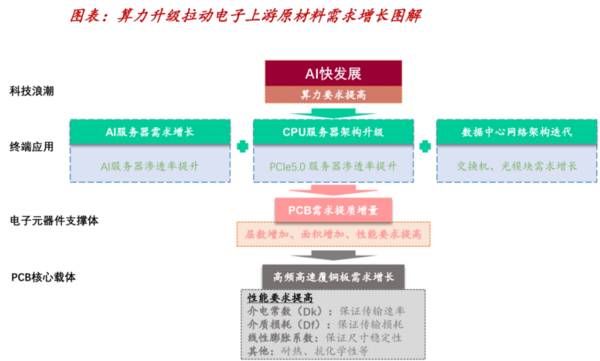

AI发展进入加速期,算力需求被点燃。

华为作为国内科技代表力量,各项业务齐头并进,尤其是以华为昇腾算力芯片为核心的服务器,进入快速增长阶段。

相较于传统服务器,昇腾AI服务器新增了多组GPU模块,单机PCB数量和面积有着明显提升,国内PCB供应商有望在华为崛起的浪潮中分享AI发展红利。

高性能PCB是提升AI算力的关键

PCB(Printed Circuit Board)简称印制电路板,传统PCB基板由铜箔和绝缘隔热材料组成,利用细小线路形成电子零件之间的电路连接。

这种连接功能使PCB成为电子产品的关键,被誉为“电子产品之母”。

随着AI大模型对算力需求的不断提升,算力服务器对PCB的性能也提出更高的要求。

在此背景下,高端多层PCB需要高频、高速的工作,还要保持性能稳定,承担更复杂的功能,并且要具有更多的层数结构。

一般来说,阶数越高,层数越多,PCB板的密度和复杂度就越高。

高速的GPU加速卡需要5阶20层或以上的高性能PCB板连接,GPU芯片和内存芯片都有很多引脚或焊点,需要通过高性能PCB板来实现高效率、低延迟、低功耗、低噪声的信号传输。

所以说,高端PCB板是提升AI算力服务器的关键硬件,对算力性能和稳定性有着重要的影响,预计未来几年AI服务器用PCB的需求将持续稳定增长。

那么,高性能PCB能带来多大的市场空间

在当前云技术、汽车电子、大数据、人工智能、物联网等加速演变的大环境下,作为“电子产品之母”的PCB行业,已成为整个电子产业链中承上启下的中坚力量。

数据显示,2018年全球PCB市场规模达610亿美元,截止到2023年,全球PCB产值提升至780亿美元。

在新一代信息技术发展推动下,预计到2025年全球PCB市场规模有望增长至890亿美元,2018-2025年,年复合增长率达9.3%。

另外,随着新能源汽车行业的发展,车用高端PCB也成为行业新的增长点。

根据测算,目前每台新能源车的PCB需求量是普通汽车的5倍,随着新能源汽车逐渐替代燃油车,渗透率不断提高,汽车电子化程度加深,这也将进一步推动高端、高价值量PCB产品需求的增长。

那么,国内PCB产业链可以关注哪些公司

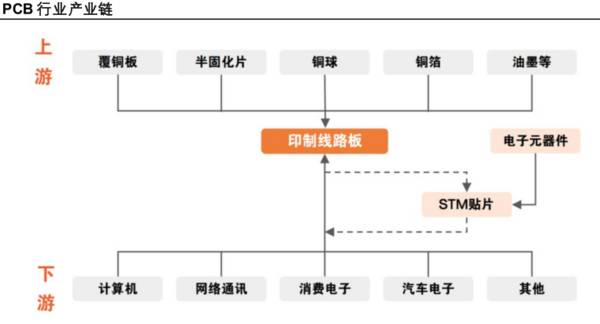

PCB产业链上游主要涉及原材料,如覆铜板、半固化片、铜箔、铜球和油墨等;中游主要是PCB的制造;而下游则是PCB的广泛应用,包括通讯、消费电子、汽车电子、工控、医疗、航空航天等领域,代表性的有华为、浪潮、中兴等。

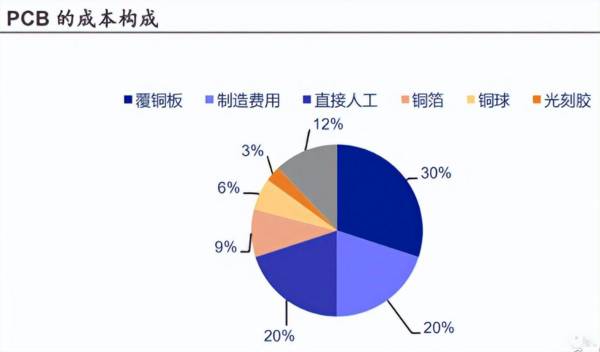

1.上游核心材料:覆铜板。

从成本构成上看,覆铜板约占PCB生产成本的30%,其可靠性及稳定性决定了PCB的性能、品质。

全球范围内来看,覆铜板领域的竞争格局较为稳定,主要由日本、中国和中国台湾企业占据主导地位,日本企业在高端覆铜板领域具有较强的技术优势,主要代表有松下电工、三菱气化、日立化成等。

国内本土企业在国产替代的背景下奋起直追,不断抢占市场,国内企业主要有3家公司生益科技、南亚新材、华正新材。

生益电子,国内覆铜板龙头,覆铜板销售总额已跃升全球第二。

高端覆铜板逐渐成为公司主要增长动力,刚刚投产的泰国覆铜板生产基地主攻高端产品,在全球影响力与核心竞争力不断增强,为公司的成长打下坚实基础,龙头地位更加稳固。

南亚新材,主营业务覆铜板和粘结片复合材料。

公司高速覆铜板产品率先通过华为认证,产品性能与国际先进同类产品相比,水平更为优异,已实现进口替代。今年以来覆铜板行业开始小幅度涨价,传递出周期上行前的信号,未来需求端的恢复将带动公司收入与利润的增长。

2.中游PCB生产制造。

国内PCB中游制造竞争格局较为分散,寡头格局暂未形成,龙头公司技术实力雄厚,盈利能力强,正在不断加速抢占市场。

从盈利能力看,沪电股份的毛利率在30%以上,属于第一梯队;胜宏科技、崇达技术、超声电子、生益电子、鹏鼎控股的毛利率在20%-25%之间,属于第二梯队;方正科技、景旺电子和奥士康毛利率在20%以下,属于第三梯队。

沪电股份

国内规模最大、技术实力最强的PCB制造商之一,拥有160万平方米PCB生产能力。

沪电股份不仅是英伟达AI服务器PCB核心供应商,而且还是华为服务器PCB厂商的最大供应商。

在最重要的AI服务器领域,公司相关PCB产品占公司营业收入比重,从2022年的约7.89%,增长至目前的14.6%。最新800G产品已经通过样品认证,并开始批量交付,2024年上半年有望加速渗透,不断提高市场份额。

5G时代,公司2年业绩增长了6倍,那么AI时代,算力服务器正成为公司新的成长驱动力,且已经体现在业绩上。

2023年第3季度,公司业绩已经展现出巨大弹性,营收同比增长22.3%。到了2023年第4季度,受AI业务和服务器需求拉动,营收和净利润继续加速增长。

根据2023年业绩预告,公司2023年第4季度实现营收28.56亿,同比增长11%,实现净利润8.27亿,同比大增88%,单季度营收、净利润均创历史新高,毛利率更是提升至32.46%的历史最高水平。

未来在英伟达和华为的快速发展下,公司作为两者的核心合作伙伴,有望全面受益。

深南电路

最早涉足PCB行业的领军企业,2022年行业内营收排名第三。技术水平上,公司生产的背板层数已突破120层,达到行业顶级水准,在服务器市场,为华为、联想、戴尔等行业领导者供货。

胜宏科技

公司专业从事高精密度多层印制线路板生产销售,公司应用于GPU加速模块类的产品已批量出货,在数据中心服务器领域800G的产品批量生产。

总的来说,国内PCB产业链龙头企业作为华为的核心供应商,均是细分领域的领跑者,其盈利能力随着高端产品占比提升将进一步加强。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

半导体龙头,英伟达AI算力供应商,社保基金抢筹,想象空间巨大!

脱水研报

-

深圳广和通无线股份有限公司创立于1999年,是全球领先的物联网通信解决方案提供商,2017年登陆创业板上市,是国内首家上市的无线通讯模组企业。据西部证券研报分析

-

据国金证券研报分析,公司是国内电生理行业器械品类最齐全的公司之一,目前已经成为国内电生理器械市场份额最高的国产厂商。收入及利润呈现高速增长。2017年起,公司大

-

说到家中常备药,你第一个想到的会是什么?是板蓝根、双黄连、红霉素还是布洛芬?翻翻家里的小药箱,你大概率会找到江中牌的健胃消食片。相信大家肯定对演员郭冬临做的

-

因此,在分析制造业企业、特别是固定资产占总资产的比重很高的企业的时候,机器设备就是我们分析该公司绕不过去的一个科目。下面分享下最近分析“固定资产——机器设备”这

-

海尔在海外疫情反复的大背景下,2020年海外业务依旧交出亮眼答卷的最主要原因之一便是海尔前瞻性全球化战略布局。据信达证券研报分析,当前,海尔生态下面拥有卡奥斯、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

中科信息(300678)“医疗装备物联网项目”已成功示范应用,人体基本生命功能监测与调控系统、临床超声教学系统等新产品已准备进入市场推广阶段。安泰科技(000

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

-

此前Meta与微软达成合作,都在虚拟办公场景中展开了一系列的动作。伴随5G和数字化转型的提速,用户更复杂的工作场景和更多元化的沟通方式,驱动音视频通讯企业不断追

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个