脱水研报:重磅产品放量在即,惠泰医疗高研发水平支撑长期竞争力!

深圳惠泰医疗器械股份有限公司(简称“惠泰医疗”)成立于2002年,是国内电生理与血管介入医疗器械的研发、生产和销售的高新技术企业。母公司惠泰医疗自成立以来专注于电生理类耗材产品,目前已经成为国产电生理器械行业龙头。2013年收购的子公司湖南埃普特负责拓展冠脉通路和外周血管介入产品;2014年公司收购上海宏桐,拓展了在电生理设备领域的产品。

据国金证券研报分析,公司是国内电生理行业器械品类最齐全的公司之一,目前已经成为国内电生理器械市场份额最高的国产厂商。

一、电生理器械国产龙头,“导管消融+血管介入”双轮驱动

收入及利润呈现高速增长。2017年起,公司大量血管介入类产品开始上市并进入收获期,为公司贡献了主要的销售增长,与此同时电生理产品实现稳定快速增长。2019年公司实现收入4.03亿元,同比增长67%;实现归母净利润0.83亿元,同比增长284%。

新冠疫情影响逐步消退,上半年恢复性增长强劲。2020年受到新冠疫情的影响,医院进行电生理及血管介入手术的患者数量显著下降,公司产品销量和收入在增速上也出现下滑。到2021年医院收治患者的能力已得到大幅恢复。2021年上半年公司实现收入3.85亿元,同比增长99%;实现归母净利润1.15亿元,同比增长186%。

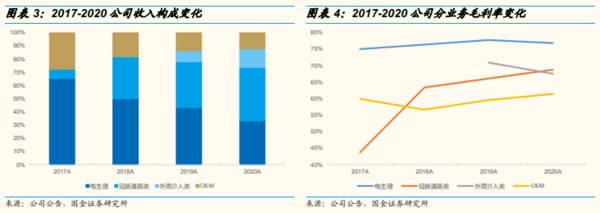

业务结构以冠脉通路及电生理器械为主导。2017年以前公司主要收入贡献来源于电生理产品自有品牌和OEM的销售。2017年开始,子公司湖南埃普特冠脉通路类产品开始逐步上市销售,并在2019年快速进入放量期。2020年公司冠脉通路类产品实现收入1.94亿元,占公司整体收入的40%,已超过电生理,成为公司第一大收入来源。公司目前已经形成了以完整冠脉通路和电生理医疗器械为主导,外周血管和神经介入器械为重点发展方向的业务布局。

规模效应促使冠脉通路类毛利率增长。冠脉通路类产品毛利率提升趋势明显,产品销量增加导致固定成本摊薄效应,2018年微导管等部分高毛利产品销售放量也提升了冠脉通路产品整体毛利率。

二、重磅产品放量在即,高研发水平支撑长期竞争力

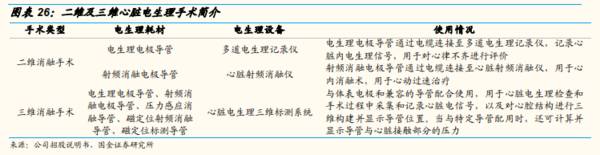

目前导管消融手术方式根据所使用的器械不同,可分为二维消融手术和三维消融手术。二维消融手术是指在导管消融手术中,使用传统的X射线辅助定位,然后进行消融治疗。

三维消融手术则是在传统射频消融术基础上作出的重大改进,利用磁场或电场定位,构建出心腔三维模型,更加精确地显示出病变部位情况。在治疗复杂心律失常疾病,对治疗精准度需求更高的电生理手术中,术者通常需要通过使用三维心脏电生理设备搭配三维心脏电生理耗材,以进行病灶的精准检测和治疗。

三维消融手术相比传统射频消融手术优势明显。三维消融手术能够缩短手术和X射线曝光时间、减少手术相关并发症的发生,也有利于保证消融损伤的透壁性和连续性,增加消融的有效性,降低术后房颤的复发率。

国内绝大部分电生理手术已采用三维设备。得益于三维标测系统的出现,越来越多的房颤患者能够得到更加精确的手术治疗,并且现在也出现了非房颤患者采用二维射频消融手术转三维射频消融手术的方式进行治疗。根据公司投资者关系活动表中披露的数据,目前治疗房颤的手术近100%都会使用三维设备,室上速手术中约90%使用三维设备,三维设备的研发对电生理器械的推广至关重要,2020年国内三维心脏电生理手术已经达到16.4万例。

公司三维心脏电生理标测系统HT-9000型2021年已获批上市。2015年公司收购上海宏桐后,公司将其作为公司三维心脏电生理诊疗设备研发的平台,开展新一代电生理设备的研发。2021年一季度公司三维心脏电生理标测系统HT-9000已经获批上市,已在国内多家知名医院(北京阜外、江苏省人民、浙江邵逸夫、湖南湘雅等)进行了临床使用,且反馈正面,已基本具备与强生三维心脏电生理设备竞争的性能和能力。

2021年上半年,公司已在全国级心脏电生理中心开展了三维上市路演手术23场,实施三维心脏电生理手术69台,有17台三维设备在运行,入院及推广进展顺利。我们预计,未来三维心脏电生理标测系统将带动公司电生理业务实现快速放量。

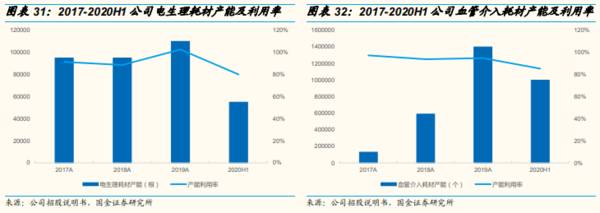

耗材产能扩张迅速,利用率维持高位。由于公司产品销售需求旺盛,虽然电生理及血管介入耗材产能不断扩充,公司产能利用率一直维持在高位。2019年公司电生理耗材产能利用率103%,血管介入耗材产能利用率95%。2020年上半年受到疫情影响,产能利用率出现下滑,但未来产能扩张需求已迫在眉睫。(国金证券)

总结:

我们认为公司在电生理和血管介入领域产品技术领先,未来有望维持国产领导者地位,逐步抢占外资企业市场份额。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧安全度指标公式,大智慧主升浪主图指标公式

脱水研报

-

昨天晚上【小北价投圈】答疑时间,有个朋友问了关于2020年洋河股份应付经销商保证金骤减的事,即从2019年末/2020年初的22.99亿元降至2020年末的2.

-

2009-2019年,华东医药收入和归母净利润分别复合增长16.3%、22.2%;毛利率和净利率逐步提升,ROE高于20%。公司战果累累,较强的盈利能力背后是三

-

美畅股份成立于2015年7月,主要从事电镀金刚石线的研发、生产及销售,在晶硅切割用金刚石线国产化推进过程中凭借技术团队独创的“单机六线”生产技术和完全自主研发且

-

最近的小红书,总是向我推荐有关“容貌焦虑”的内容。在我看来,面对“容貌焦虑”,不外乎以下两种解决办法:接受or医美。前一种方式就不多说了,拥有一颗强大且富足的内

-

(1)公司品牌历史悠久,品牌价值有积淀古井贡酒所在的亳州市拥有超过1800年的酿酒历史,“古井贡酒”的前身可追溯至500年前。东汉时期,曹操将家乡亳州的“九酝春

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信建投认为,半导体行业高景气度以及供需紧张局面预计将持续至年底。另外,台湾地区多家晶圆代工厂准备再次提高成熟制程8寸和12寸报价,提价幅度至少为5%-10%,

-

国联水产(300094)、好当家(600467)等。

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

点评:近期甲酸上游价格暴涨,原料强势运行,成本面支撑明显。市场货源供应紧俏,需求面表现稳健,采购按需为主。相关分析师认为,现甲酸市场涨势强劲,目前市场挺涨心态强

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

最新资讯

-

近期,有色金属就掀起了一轮涨价潮。紫金矿业、盛屯矿业、西部矿业、北方铜业、锡业股份、金石资源等龙头企业引起人们的高度关注。细究起来,有色金属表现好的原因在于供需

-

但是天然代糖就像龙卷风,来的快,去的也快,因为热度过高,导致天然代糖产能严重过剩,使不少厂商卷入价格战的漩涡里。但随着健康饮食观念的盛行,使得代糖对蔗糖的替代已

-

在AI这个庞大的体系里,有一个看似不起眼却不可或缺的角色——PCB。PCB就是印制电路板,像一些封装好的芯片还有其他像电容、电阻之类的电子元器件,会全部焊接在P

-

再到现在一季报发布,佐力药业、马应龙等中药企业业绩增长尤为突出,持续获得关注。(截至2024年4月23日)不错的业绩,加上相对较低的估值,再加上经营层面的变化,

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵