市占率第一,净利润6年翻120倍,华为核心供应商,机构扎堆抢筹!

人工智能正在引领新一轮科技革命。

自ChatGPT掀起人工智能的浪潮,OpenAI又相继推出GPT4-Turbo、GPTs,谷歌生成式AI搜索扩展到120多个新国家和地区,美团推出首个AI聊天产品“Wow”。

而人工智能文字和图像的人机交互离不开大模型的支撑,国内外科技巨头纷纷研究自己的AI大模型,如阿里的通义千问、华为的盘古,百度的文心一言。

2023年下半年中国电信也发布千亿参数“星辰”大模型,元象发布国内参数量最大的通用大模型XVERSE,还有网易有道、面壁智能、出门问问、昆仑万维、美团、知乎、金山办公等公司的大模型通过审批。

大模型参数越高,需要处理的数据量就越多,对算力的要求就越高,同时也需要高速率的数据传输硬件(光模块)与之匹配,因此受益于人工智能的快速发展,光模块也是极具成长性的蓝海赛道。

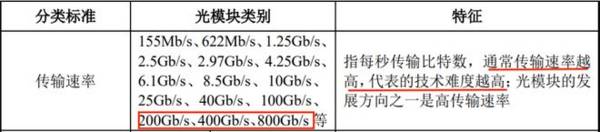

光模块按传输速率可以分为中低速和高速,中低速光模块主要包括155Mb/S、622Mb/s、25Gb/s、40Gb/s,高速光模块则是100Gb/s、200Gb/s、400Gb/s和800Gb/s等。

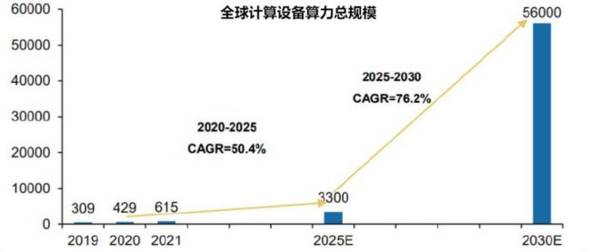

光模块下游云计算、人工智能、大数据等新一代信息技术的发展对算力的需求大幅提升,未来几年全球算力增速将超过50%,因此对光模块尤其是高速率光模块的需求也在增长。

预计全球光模块市场规模未来5年将保持11%的年平均增速,2027年将超过200亿美元,其中800G光模块预计将在2026年突破30亿美元。

全球生产光模块的厂商包括中际旭创、华为、新易盛、光迅科技、华工正源、联特科技、Finisar和英特尔等。

而中际旭创是全球首个推出800G可插拔光模块和1.6T光模块,也是国内少数800G光模块实现量产的厂商,其400G光模块全球市占率达50%,2022年总市占率全球第一。

从业绩上看,中际旭创近几年实现营收和净利润双增长,营收从2016年的1.32亿元增长到2022年的96.42亿元,净利润从0.11亿元增加到12.24亿元,6年翻了121倍,2023年前三季度更是创下历史新高12.96亿元,超过2022年全年。

那么,中际旭创究竟有哪些竞争优势呢?

研发费用高,技术领先

科技公司重视研发,中际旭创的研发投入不断增加,在整个行业名列前茅,从2018年的3.1亿元增长到2022年的7.67亿元,2023年前三季度的研发投入达4.71亿元超过光迅科技,远高于新易盛。

正是因为注重研发,中际旭创的技术也领先行业其他公司,2020年发布全球首个800G可插拔光模块;2022年发布基于自主设计硅光芯片800G可插拔+硅光光模块并率先实现800G光模块量产;2023年3月,公司又推出全球首个1.6T光模块。

长期绑定大客户,客户结构持续优化

中际旭创凭借领先的技术和完善的产品结构与谷歌、亚马逊、华为、中兴等客户建立长期稳定的合作关系,谷歌更是从2013年起就是公司的第一客户。而且这些客户是全球领先的互联网科技公司,对光模块的需求量巨大,从而保证公司有充足的订单。

更重要的是,2014年以来前五大客户营收占比从82.6%降到63.05%,第一大客户占比也从61%下降到25.28%,这说明公司的大客户和总客户数量在增多,客户结构也在持续优化。

那么,中际旭创未来的看点在哪呢?

在核心业务高速光模块领域,布局新兴技术并维持领先水平;同时布局第二增长曲线,激光雷达业务。

光模块新兴技术:硅光技术、LPO、CPO技术

硅光技术是利用硅和硅基衬底材料及现有CMOS工艺,进行光器件开发和集成,用光代替电进行信息传输,能够降低能耗、成本并提高峰值速度,是光模块未来重要的发展方向之一。

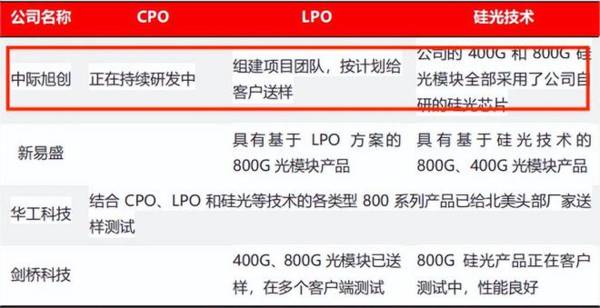

国内厂商如亨通光电、博创科技等,通过与外企合作来增强技术优势;新易盛则通过收购硅光芯片研发团队来加码硅光布局,而中际旭创具备自主研发硅光芯片的能力并且其硅光产品在成本控制上拥有竞争力。

此外,公司还在研发更复杂的LPO和CPO技术,其中LPO技术已经给客户送样,CPO也在持续研发中,领先新易盛和剑桥科技等还没有进行相关技术研发的公司。

拓展激光雷达业务,发展第二增长曲线

2023年6月中际旭创收购重庆君歌电子62.45%股权,正式开辟汽车光电子市场。

君歌电子主营超声波雷达、视觉传感器及车身控制器等产品,在汽车电子领域积累了丰富的技术和市场资源,客户包括比亚迪、上汽、广汽、长安、长城、东风等国内知名整车厂。

公司依靠自身先进的光模块技术,以及激光雷达和光模块在产品结构上的相似性积极研发的车载光互联、新一代激光雷达等应用。

简而言之,中际旭创有技术,君歌电子又有市场资源,他俩强强联合之后,激光雷达有望发展为公司第二增长极。

根据2023年中报,公司有1232家机构持仓,其中包括易方达、汇添富等著名公募、私募基金。

总体来看,中际旭创是全球光模块龙头,高速光模块市占率第一,且始终重视研发技术领先,也有长期合作的客户来保证订单数量。其超强的核心竞争力因此引来1232家机构持仓(23年半年报统计),其中包括易方达、汇添富等著名公募、私募基金。

除此之外,公司还在自主研发新的硅光等新兴技术并取得突破,并向汽车电子领域开辟业务,成长性很强。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下一个通化金马,毛利率80%堪比茅台,极具爆发力的医疗小龙头!

脱水研报

-

浙江正泰电器股份有限公司成立于1997年,是国内领先的一站式低压电器产品与系统解决方案供应商;2016年通过收购注入光伏发电资产后通过技术和品牌优势迅速成长为分

-

前面我写了两篇文章,介绍上海家化的品牌变革举措。今天,仍然继续之前的复兴系列:古稀老人的复兴之路之渠道变革。近年来,化妆品行业线上化趋势明显,疫情亦进一步加速这

-

达利园的很多面包跟桃李面包的经典款长得很像,可是咬一口之后,我们就知道它的起酥面包只是桃李起酥面包的仿制品。不知道制造仿制品这项技能是达利园天生的还是在残酷

-

新能源汽车补贴持续退坡,2020年以来节奏放缓。同时补贴政策提高了技术标准。尽管补贴退坡,但是国家对汽车电动化、智能化转型的支持态度不变。新能源汽车方面:202

-

2月16日,京东物流向港交所递交了招股申请,正式踏上了赴港IPO的道路。京东物流一旦成功上市,这将会是刘强东继京东集团、达达、京东健康之后的第四家上市公司。在去

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

在“双碳”目标下,我国氢能产业发展正步入快车道,目前已有50多个地级市发布氢能产业规划。业内专家预测,国家层面关于氢能产业发展的顶层设计也将出台。机构预计,到2

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

点评:前海合作区将打造粤港澳大湾区全面深化改革创新试验平台,建设高水平对外开放门户枢纽。开发建设前海合作区,是支持香港经济社会发展、提升粤港澳合作水平、构建对外

-

中信建投分析师黎韬扬认为,“十四五”期间,军工行业将进入新一轮增长高峰期。供给侧的产能扩张伴随业绩快速释放,四大改革红利有望驱动军工上市公司数量快速增长,质量不

-

本届大赛将以“超越视界,智现未来”为主题,紧扣5G+VR驱动下的创新应用。同时,本届大赛也将积极落实国家5G战略,引导并带动VR技术研发和产品开发,推广VR产品

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心