浙商银行的重要变量

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

国内12家股份制银行中,关于浙商银行的争议一直很多。多年来“蒙眼狂奔”的同时,其非标资产快速膨胀、业务屡屡踩雷、因合规问题频遭处罚,甚至单次被处以上亿元罚单……

在选举陆建强为新一届董事长后,浙商银行未来能否爬出“泥潭”?

息差回落成拖累

一季度浙商银行的业绩,可以用分化来形容。

从营业收入来看,一季度浙商银行增速大幅放缓,实现收入157.80亿,同比仅增长了2.53%,相较于2022年全年的12.14%的双位数增速明显下滑;反观归母净利润增速则继续走高,一季度实现净利润56.25亿,同比增长9.91%,相比2022年的7.67%增速继续扩大。

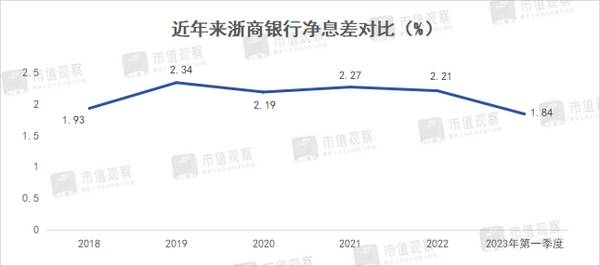

对于浙商银行营收增速放缓的原因,市值观察分析主要是被净息差拖了后腿。

数据显示,一季度浙商银行净息差为1.84%,相较于2022年下降了0.37%,降幅是2019年来最快的。

此前浙商银行的一大优势就在于资产收益率,2022年的信贷收益率甚至达到了5.1%,位于股份行第二位,净息差也排在了第三名。到了2023年一季度,净息差则滑落至第五名位置。高收益率优势正逐渐消退。

在浙商银行净息差降幅较大的情况下,规模增长是支撑营收增长的重要因素。

一季度浙商银行贷款余额为1.59万亿,同比增长了11.7%,而净利息收入仅为117.46亿,同比仅增长了2.16%,是典型的赚吆喝不赚钱。

在同期的非息收入中,浙商银行手续费佣金的中间业务是一大亮点。

一季度浙商银行实现非息收入40.34亿,同比增长了3.62%。在投资者风险偏好谨慎,行业面临理财赎回的压力下,中间业务仍保持了两位数增速,实现营收15.43亿,同比增长12.3%,并在同期股份行增速排名第一。

但浙商银行投资相关业务却拖了非息收入的后腿。一季度实现其他非息收入24.91亿,同比下降了1.1%,主要是受债市汇市波动的影响。

此外,一季度浙商银行净利润增速之所以能大幅跑赢营收增速,主要在于贷款的信用减值金额大幅下调,计提了38.94亿,同比下降28.6%。而不良贷款率为1.44%,对比去年同期仅下降了0.09%,明显低于信贷减值计提的下降幅度,有利润调节嫌疑。

非标问题仍然存在

浙商银行在营收降速的同时,非标资产问题也不容忽视,当下仍处在风险出清阶段。

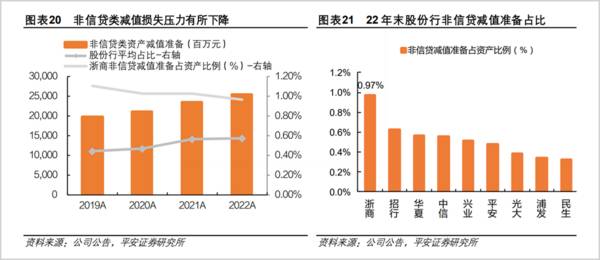

据平安证券研究,2022年浙商银行非信贷类减值损失超250亿,占资产比例近1%,位居股份行首位,远高于其他股份行0.6%及以下水平。

浙商银行的非标问题属于历史遗留问题,要弄清来龙去脉,还要从过往发展历程说起。

浙商银行作为中国第12家股份制商业银行。尽管成立时间较晚,但资产规模增长迅速。2012年还不到4000亿,到2017年短短5年间,便从0.39万亿增长至1.54万亿,规模扩张了2.95倍。

梳理浙商银行的资产来源结构,可以看出同业拆借等非存款类负债是规模暴增的主要推手。

对于银行业而言,同业业务犹如一剂强心剂,发挥着杠杆的效用。浙商银行这样的中小型银行,既没有招商银行一卡通那种“杀手级”的产品,也没有广泛的客户基础,所以同业拆借就成了获取资金、扩大规模的利器。

数据统计,2012-2017年,浙商银行的同业拆借以及包括了同业存单在内的应付债券,二项金额之和由666.11亿增长至4879.74亿,占同期总负债比重也从18%增长到33.72%。其中2015年占比更是高达42.17%。

自2017年开始,随着监管层对同业业务的监管趋严,设定了同业负债占总负债规模不超过三分之一的监管红线。随后浙商银行步入了去同业的阵痛期。

就在浙商银行同业规模快速增长的同时,非标资产问题也开始暴露。

所谓非标资产,是相对于在银行间及证券交易所交易的标准化债权性资产而言的。主要包括信托贷款、承兑汇票、各类资产管理计划及理财产品等,大多属于银行的表外资产,流动性较差,风险较高,收益率也自然相对较高。

浙商银行正是“盯上了”这类资产。反映在财报上,主要是应收款项类投资项。

数据显示,2012-2016年,浙商银行应收款项投资由104.35亿快速增长至5370.36亿,占总资产比重近40%,甚至在2015年和2016年连续两年规模超过了信贷投放的规模。

随着浙商银行非标资产的不断压降,形成了巨额的非信贷资产减值,严重侵蚀了归母净利润。

深挖浙商银行非标问题的成因,与管理层和自身内控问题有关。管理层主要以上任被查董事长沈仁康为代表。

沈仁康的业务风格较为激进,更要命的是,企业风控也疏于审核,接连踩中了新光控股、银亿股份、康美药业、神雾集团、北大方正等多个“大雷”。其中对新光风险敞口为23.2亿,对康美药业敞口近40亿,对北大方正超24亿等。

浙商银行也曾是“宝万之争”中宝能的幕后“金主”,提供了超过130亿的收购弹药;还通过股权质押为乐视网融资输血数亿元;甚至在2019年爆出,此前所购买的8亿理财产品由于未经备案险些被骗……

此外,浙商银行的内控问题也值得重视。除沈仁康外,包括张长弓、徐兵、顾清良等诸多前高管被查,公司还多次被监管部门处罚,甚至一次领到了过亿元的罚单。

继2018年12月因同业理财产品审查、个人理财违规投资等7项合规问题单次被罚5550万后,浙商银行2020年9月又因违规发售理财产品、理财业务授权混乱等31项违规行为单次被处罚金过亿元,是近年来少有的过亿级别的大罚单之一。

当下浙商银行的非标和内控问题仍是未来发展的“雷”点所在。若不采取有力措施,较高的信贷资产减值和激进的投资风格对业绩的影响可能还会持续。

重要变量

不仅非标问题,浙商银行在业务结构上也存在过于单一、增长动能存疑等问题。

浙商银行同业业务的不断收缩,要维持和扩大资产规模,就必须要增加对公零售及中间业务规模。但由于过于依赖对公业务,想快速扩大其他业务并非易事。

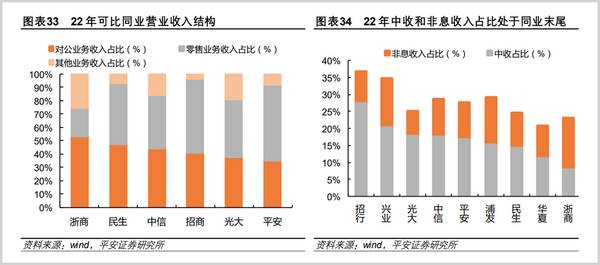

据平安证券研究,浙商银行2022年对公业务收入占比达53.2%,居股份行首位;零售和中间业务占比仅为21.5%和7.85%,在股份行中排名均是倒数第一。

这使得浙商银行的转型慢人一步。在贷款利率不断下降的情况下,抗风险能力或将不断下降。

在零售业务上,2022年浙商银行的零售客户数仅为873万户,短板效应十分明显。放眼整个股份行,在8000万以上的就达7家,数量较低的华夏银行也超过了2000万。

相较而言,浙商银行的中间业务潜力较大。一方面是业务占比较低,2022年还不足8%,低于招行、兴业等头部股份行超15%的占比数据。

另外,银行卡业务作为行业中间业务重要组成部分,浙商银行也有较大提升空间。2022年上半年银行卡业务占中收收入(佣金手续费收入)比重仅为4%,低于股份行普遍超20%的占比水平。

浙商银行的资本金压力也不容乐观。核心的一级资本充足率自2019年达到9.64%后不断下降,到一季度仅为8.04%,距离7.5%的监管红线一步之遥。不仅位居9家股份行排名末尾,也位居所有上市银行末尾。

浙商银行较低的核充率意味着未来将更多对融资产生依赖。近期落地的180亿配股融资,也必将会对股东权益造成稀释。随着规模的扩张,相关融资事件仍会发生。

随着浙商银行董事长的更换,处理此前的非标遗留问题也在加快。2023年4月陆建强当选后,强调“去风险”,大力压缩非标资产、降不良等,当下也取得了一定成效。

据统计,2022年浙商银行的非标资产由2016年的超5000亿下降至841亿,占总资产比重也由近40%降至3.21%,在股份行排名第4位。

展望未来,随着浙商银行非标资产规模进入合理区间,非信贷减值压力也会下降,并有望逐步释放利润;成本付息率的压缩还会提高净息差。但零售业务和较低的核充率将成为左右未来发展的重要变量。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文来自「市值观察」,作者:徐风,编辑:小市妹,36氪经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

在太古可口可乐,读懂零售快消的数智化变革

脱水研报

-

公司作为国内男装行业龙头企业,全面发展多元品牌矩阵,以期实现“服饰生活零售集团”的战略转型。据中银证券研报分析,公司持续推进品牌多元化年轻化转型,预计随着疫情恢

-

青松股份位于中国武夷山南麓、闽江源头的福建省建阳市,是一家专业从事松节油深加工产品研发、生产和销售的林业生物质资源综合利用型企业。主要产品为合成樟脑、莰烯、乙酸

-

酱油市场一直是个“神秘”的市场,根源于其龙头海天味业在一年220亿元收入的基础上,实现了超5000亿元市值,另A股众多上市公司望其项背。不得不说,卖酱油真是个好

-

兖州煤业股份有限公司于1997年9月由兖州矿业(集团)有限责任公司作为唯一发起人成立。公司极富国际化的战略格局,于1998年分别在香港、上海两地上市。2004年

-

一、紫米面包是差异化产品吗下图是在便利店里看到的紫米面包,桃李130g的紫米面包保质期5天,售价4.5元;分分鲜100g的紫米面包保质期6天,售价4元。那么,这

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

广发证券认为,假设磷酸铁制备工业均采取工业级磷酸一铵,预计2021年、2025年磷酸铁锂放量将分别拉动工业级磷酸一铵需求19.8万吨、153.6万吨。 云天化

-

最近,力拓因安全问题关闭了其在南非的理查兹湾矿业公司,此外中国和世界其他地区对锆英砂日益增长的需求,导致全球优质锆英砂的供应压力加大,促使价格上涨。PYX今年已

最新资讯

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机