读招股书的感觉,竟然像在读历史!

孟子说,“虽有智慧,不如乘势;虽有镃基,不如待时。”

最近在看食品企业的招股书,发现有些行业发展起来,是因为它们刚好赶上了社会发展中的某个阶段,这些行业的产品刚好与社会这个阶段的特征相匹配。后来时过境迁,这些行业的高增长也不复存在。

一、餐饮业发展与我国市场改革

我国餐饮业经历了从供不应求到供过于求的阶段。这是我从老乡鸡的招股书里看到的。

改革开放初期,全国各地城乡主副食品都是凭票供应,当时的酒楼饭店大都归属于饮食服务公司,且多为国营单位。城市存在普遍的“吃饭难”现象,一餐难求。

这对当下的我们来说是难以想象的。竟然吃不上饭?吃饭这件事竟然供不应求?现在的供不应求好像只存在于某些生意好的饭店里。视线回到1980年代,在经济体制改革前,个体经济和私营经济没有被认可和接受,供给端的数量少,就会导致一餐难求。

我们都知道白酒行业在2012年后进入寒冬期的原因,这个原因也是餐饮行业增速放缓的原因。

2012年之后,面对中央八项规定提出的新要求和艰巨繁重的转型升级改革发展环境,餐饮业遇到了严峻的考验,发展步伐放缓,增速持续回落。

2013年成为一个历史转折点,餐饮收入增速下滑到9.0%,为二十多年来的最低谷,餐饮业高速增长的辉煌时代成为过去,开始经历洗牌。

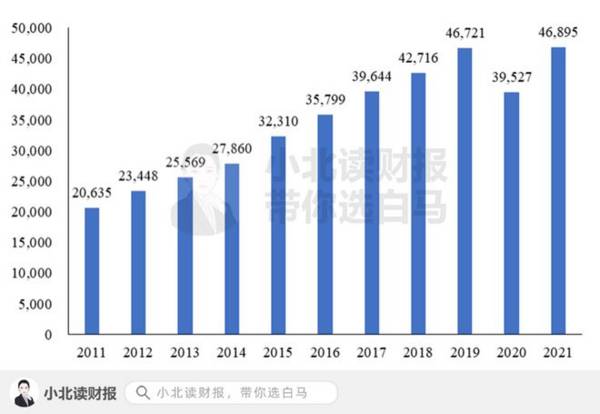

如下图所示,2020年全国餐饮收入39,527亿元,同比下降15.40%,这反映了疫情的影响。2021年全国餐饮收入46,895亿元,同比增长18.64%,已恢复至疫情前水平;如今疫情的影响还在继续,企业的日子还是不好过。

二、方便面时代与民工潮

我国第一包方便面于1970年在上海益民食品四厂诞生,从此,方便面在我国食品工业中逐渐崭露头角。

20世纪80年代,我国从日本等国家和地区引进了100余条生产线,使我国方便面生产工艺初步实现现代化。

到20世纪80年代末,我国的方便面生产线已达280条,年生产能力达70万吨。1992年后,部分厂商开始凭借价格适中、口味独特和先进的营销模式等竞争优势脱颖而出,市场集中度开始提升。

2013年,全国方便面销量达到峰值462.2亿包,其中前四家企业便占据79%的市场份额。

2013年后,受流动人口减少、外卖行业的低价竞争加剧以及长期的负面舆论等多重因素影响,方便面消费量逐渐下跌,2015年及2016年方便面销售额较2013年分别下滑7%和8%,方便面行业进入深度调整期。

此处的人工流动减少,指的是应该是民工潮的消退。

老干妈的发展也跟民工潮有关系,那些到沿海地区打工的民工吃饭的时候没有钱吃好的,就着老干妈吃还能下饭。随着民工潮的消退,老干妈的销量还能持续增长吗?

这里我还想到了小时候吃的白象方便面,5毛钱的一包的干吃面特别香,可是现在已经买不到了。刚才查了下白象正式创建于1997年,而且现在白象方便面也反映了消费升级的趋势,种类更多更营养,价格也更贵。如下图所示,2019年我国方便面的零售均价已经达到了2.39元/份。

三、咖啡在我国有市场吗?

看蜜雪冰城招股书的时候,里面提到我国人均咖啡消费量是9杯,一年9杯,这多少有点出人意外。另外里面还提到,2020年我国的人均咖啡消费量仅为日本的3.21%、美国的2.74%和韩国的2.45%。

这是因为我们的饮食习惯不一样,我们喝茶不喝咖啡?招股书里还说,随着城镇化进程加快、居民生活水平的提高,以及咖啡消费需求的逐步多元化,咖啡消费理念有望得以持续培育,对于未来国内咖啡行业的持续增长将起到重要的推动作用。这些话的言外之意是我们的消费水平还没上去,那么,当我们有钱以后咖啡消费量增加的概率有多大?

那天还看到了一个有意思的说法。

从人均消费量看,中国人均休闲食品消费量约2.2kg/年,远低于同期日本、英国、美国人均消费约5.6 kg/年、9.5 kg/年 和13.0 kg/年。

未来,随着中国人均收入的提高以及消费意识的提升,中国休闲食品市场有较大的发展潜力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

海天前脚出事,李锦记后脚迎来阿里靖捷

脱水研报

-

前两天,高瓴和良品铺子因为减持事件火了。2月18日良品铺子发布公告称,含高瓴资本在内的5名股东手上的限售股即将解禁,这些限售股将于2月24日起开始上市流通。解禁

-

板块当前整体估值水平33倍,已明显低于历史平均37倍估值,进入较为舒适配置区间。自2018年医保局成立、带量采购推行,医药行业进入新一轮的变革,行业里面众多企业

-

核心观点:李子园成立于1994 年,持续深耕于乳饮料领域。公司经典产品李子园甜牛奶已建立稳固的产品优势与消费黏性,公司也在江浙沪核心市场的优势基础上,于近年来推

-

昨天晚上【小北价投圈】答疑时间,有个朋友问了关于2020年洋河股份应付经销商保证金骤减的事,即从2019年末/2020年初的22.99亿元降至2020年末的2.

-

贝壳投研(ID:Beiketouyan)说:并不因为股票涨得好我们才去研究,而是因为我们想要看一下它是否有投资价值。 九洲药业是一家化学原料药企业,本来以为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个