争夺新能源车定价权

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

广汽要自己做电池,而且是大张旗鼓地做。8月25日晚,广汽集团公布两项对外投资决议,一是拟设立自主电池公司,开展自主电池产业化建设,项目总投资109亿元;二是同意旗下参股公司建设电池生产基地项目,量产极速充电动力电池的电芯、模组以及PACK系统,项目总投资36.9亿元。回过头看,“给宁德时代打工”、“跟华为合作没有议价权”,话都说到这份上了,把肉体和灵魂都掌握在自己手里的想法再明显不过。现在,但凡一个成熟一点的行业里,似乎最后的结局往往都是走上一体化,上中下游相互把手伸到对家碗里,早已司空见惯。比如上周的光伏行业。真的是,宇宙的尽头,都是一体化。所以车企自己做电池这个事,算不上新鲜事,能不能成咱也先不下结论。但这背后所代表的意义,却是值得思考。

01 冰火两重天

上半年,电池一哥宁王大赚81亿,同比大涨82%,高歌猛进依然,没有丝毫停下来的感觉,而下游的一个新势力Q2巨亏了27亿,亏损幅度较去年同期扩大超过1倍。

虽然同属增长空间巨大的新能源汽车赛道,但业绩却一个在天,一个在地。这是这个产业链所普遍存在的巨大业绩分化,甚至令人对这两类细分领域公司的前景产生诸多争议。客观地看,两者的差异主要还是在于自身所处的产业链位置。动力电池行业早已迈过早期的混战时期,格局相对稳定,下游电动车销售渗透率的持续上升,令到动力电池的需求不断高涨,相关公司赚大钱,是情理之中。但是整车厂就是另外一番风景了,销量高增长是没有错,但行业的竞争也越来越白热化,加上格局很分散,基本不存在像动力电池这种由一两个巨头霸占大部分市场份额的情况。大量的厂商涌入竞争激烈的市场,使得整车市场表面上很热闹,实际却是互相肉搏和内耗。

最后的结果就是,尽管行业前景很大,但仍然僧多粥少,大家都只能挤独木桥,谁也不想被挤下去,但谁也奈何不了谁。

目前除了特斯拉,新旧势力(电动车业务)都基本都在亏损状态。更糟糕的是,电动车企又处于研发、产能不断扩张的阶段,本身就亏损,还得不断往里面投钱,旧势力尚且可以用燃油车业务补一下血,新势力就真的只能死扛了。困难的局面下,有不少车企老板已经把吐槽的对象面向了上游。锂矿是被人诟病最多的,除此之外,动力电池厂也没躲过口水战,才有广汽董事长在前不久的世界动力电池大会上倒苦水。但吐槽归吐槽,产业链的地位决定了定价能力,在这个问题上,整车厂被动力电池厂拿捏得死死的。实际上,动力电池价格的上涨也是因为上游锂矿,碳酸锂一年时间飙涨10倍,整个产业链中下游都在承受这种成本之苦。整车除了只能通过涨价以及政策性补贴抵消一部分,在当前经济大环境压力影响消费背景下,向下议价能力有限,最终只能默默承受被上游吃定的命运。

02 争夺定价权

在燃油车时代,整车是绝对的主角,而且除了少部分关键的零部件领域如发动机外,其他几乎所有的产业链都围绕着整车进行,所有的参与方也都心甘情愿认整车做“大佬”。

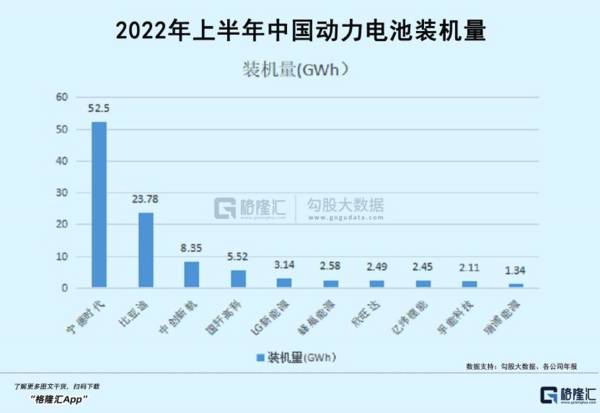

不过,在新能源汽车时代,情况已经发生很大变化,虽然整车依然是零部件厂商的衣食父母,但他们却在一些关键零部件上失去主导地位。以动力电池为例,除了少数车企拥有自己动力电池产线,绝大部分车企都依赖第三方供应,手里没粮,说话怎么硬得起来?更重要的是,动力电池的格局已经呈现寡头格局,头家公司市占率达到47%,第二家公司也达到21%,两者合计68%。

相反,下游的整车厂数量却非常多,也没有哪一家成为绝对的主角,这样的格局差异也使得双方的议价能力大不相同,此前就不断传出大车企要到电池厂去排队,甚至放低身段去哀求,才勉强争得到货源,如果是小车企,没有拿到电池那得多惨。

人有惯性,企业也一样,做惯了大佬,一下子从高高在上的地位掉下来,换谁都受不了,加上这一年来的切肤之痛,更加强了车企要把肉体和灵魂全部掌握在手里的想法,重夺产业链话语权的欲望也愈加强烈。于是乎,整车厂,特别是传统车企,都开始要大张旗鼓地介入电池生产领域,德国大众、上海汽车、广汽,还有很多车企,都如此。想法无可否非,但问题在于,车企的反抗有用吗?我们不妨从动力电池底层竞争逻辑--技术和成本出发,去回答这个问题。首先讲技术,现在的主流,一个是磷酸铁锂,一个是三元,虽然有技术壁垒,但壁垒并不是十分高,技术也非常成熟,突破专利限制也并非很困难,所以只要肯花钱投入,符合标准的生产线能很快跟上(当然质量和成本一开始肯定比不上电池龙头),这也为很多车企介入提供了可能性。其次是成本,这才是重点,同样的电池,我卖3万,你卖4万,你铁定输,所以动力电池最根本的竞争,是成本,搞定了成本,也就搞定了客户,搞定了整盘生意。之前很多整车厂之所以一直不自己搞电池,也是考虑到自己要花巨额投入建出来的电池厂,最后生产出来的电池因为没有规模和技术优势,价格和质量还比不过对手,还不如从市场买来划算。如何有效降低成本?宁王的答案是高速扩张,从这两年它所做的定增和扩产动作就已经很清楚,持续的几十、几百亿地往里面砸研发,然后砸生产线,在技术和规模上吊打一切追赶者。这也是横在车企们面前的一座山。但整车厂,除了少部分龙头品牌车企,其余的要么在烧钱要么在亏损,根本这么多的软硬实力去炒宁王的作业,也没这个豪气去赌。如果没有办法在成本上对宁德造成威胁,那车企自建电池就是战略意义大过于经济性。

这是可是一笔风险非常巨大的经济账。谁不想争夺定价权?只是,现实总是很残酷的,想没有用。

03 另一个机会

过去这么多的商业历史告诉我们,要想赚大钱,定价权是很重要的一点,要么因为技术含量高而变得不可或缺,要么有足够大的规模拥有超高的成本壁垒,这其实也很适合新能源汽车产业。

新能源汽车是汽车史上最重要的一次变革,不单单是动力方式的变革,也是产业链各方价值的重构,因为它是传统汽车业和新兴IT业的结合,正好两个产业的价值链又互相对立。

传统汽车业,整车是绝对的老大,但是在IT(硬件),终端不仅不是老大,老二都算不上,即使不是业内人士,都知道IT产业里终端的赚钱能力弱到掉渣,PC、手机都是如此,最赚钱的是操作系统和芯片,苹果是唯一的例外,那也是只是因为苹果拥有芯片和操作系统两项核心能力。

所幸,新能源汽车产业链的价值链还没有定型,也无法断定谁一定赢谁一定输,理论上,不管是整车厂,还是核心零部件,都有赢的机会。现在,电池第一个跑了出来,在新能源汽车产业链上霸住了C位,反观其他方面,智能化还早,芯片和操作系统还没到大规模登场的时间,在这方面,宁王和整车厂,甚至供应链其他实力玩家都都还有机会去争夺定价权。但这里面,相对电池和其他汽配硬件来说,骨头更加难啃,门槛也更高,玩家会更少,所以谁要是能在这些领域占山为王,也能吃到很大的红利,如今华为的系统已经开始占据有利地位,但机会还很大的。

就看这些产业链企业,谁敢真正舍得不断砸钱,坐冷板的搞研发了。

04 结语

围绕新能源车定价权的争夺,是一场核心零部件厂和整车厂之间旷日持久的对决,某程度上甚至是生死对决。其实,结果也大概能够预料,要么回光返照,回到整车手里,要么继续IT业的逻辑,留在核心零部件,被电池、芯片、操作系统瓜分。鹿死谁手,还得继续看。但是,争夺战是残酷的,因为成则开灯吃肉,败则关灯吃面。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

卖摄像头给老外年入13亿,华为前员工干出一个IPO

脱水研报

-

CXO企业不能看估值我是后知后觉的,在已知它们处于高成长赛道之下,没想到能这么猛。如康龙化成,它的动态市盈率已达到170+倍,股价在近一年半的时间里翻了近4倍;

-

2021年二季度,申万半导体行业指数上涨51.13%,同期创业板指数上涨25.47%,上证综指上涨3.89%,深证综指上涨9.17%,中小板指上涨10.10%,

-

公司创立于2002年,高端包装整体解决方案商,服务于全球数百个高端品牌,全球3C包装市占率领先,同时业务延伸至烟酒、化妆品&大健康、环保纸塑等多行业,第二成长曲

-

据东莞证券研报分析,我国白糖下游需求中,工业消费占比约60%,居民消费占比约40%。随着无糖、低卡的生活理念进一步流行,预计白糖下游工业消费中的饮料、糕点、休闲

-

企业经营的本质是运用有成本的资金投资生产,最终再将产生的现金流折现成内在价值。贯串始终的那个要素就是钱/货币资金的流动。净资产收益率这个指标反映了企业赚钱的能力

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳纤维被誉为21世纪新材料之王,是材料皇冠上的一颗璀璨明珠,被广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。自2020年8月起,碳纤维市场又迎来一场“

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

-

点评:车载AI芯片是人工智能行业的珠穆朗玛,也是自动驾驶实现大规模落地的前提。不少企业纷纷布局,这其中就包括特斯拉和英伟达,而在国内企业方面,地平线走在最前列。

-

对中国来说,碳中和“30/60”目标将是未来40年最大、最确定的趋势之一,这必然会是一场广泛而深刻的经济社会变革,它既意味着能源生产、能源消费的革命,也是一次各

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个