供应链像“挤奶”,特斯拉22年交付目标远在天边?

编辑按:本文转载至微信公众号“IPO捕手”,飞鲸投研经授发布 。

特斯拉在22年第一季度继续交付创纪录的电动汽车销量。然而,其上海超级工厂生产在FQ2'22会受到疫情影响。因此,我们预计在其FQ2'22财报电话会议后会出现小幅回撤,TSLA投资者来说将是一个更具吸引力的切入点。

特斯拉在2022年4月20日公布了2022年第一季度的业绩。特斯拉本季度交付创纪录的31万辆汽车,环比增长0.45%,同比增长67.7%。

鉴于其在柏林和德克萨斯州的超级工厂已经分别在3月和4月开始交付,我们预计22年第二季度的产量和交付量将创纪录。但是,其上海超级工厂的产量减少至少25%可能会带来负面影响。

尽管Wedbush Securities股票研究董事总经理Dan Ives曾表示,TSLA在FQ1'22的交付数据看起来很美好,但我们不确定当前业绩的反弹能否在持续的不确定性中幸存下来。

01供应链问题风高浪急,特斯拉交付目标或成白日梦?

尽管采用了闭环系统,我们预计TSLA的上海超级工厂将面临更多障碍。首先,据报道该公司只能获得一周的生产库存,导致单班制操作,而不是通常的双班制。

因此,工厂目前每天只能组装1000辆汽车。TSLA将损失大约80000个生产单位,其中包括在4月前三周损失50000个。

另一方面,华北理工大学研究员David Zhang估计,供应商工厂的持续停产将导致的零件稀缺,且物流的恢复仍将慢于TSLA上海超级工厂的装机产能。

尽管埃隆马斯克在其最新的财报电话会议上“保证”其上海超级工厂在22财年第二季度仍能生产与22财年第一季度相同的产量但没人会相信。

小鹏汽车的首席执行官甚至报告说,所有中国汽车制造商都必须在5月之前暂停生产。在接下来的几周内,全国汽车供应商和组装商生产已经不同步。

尽管乘联会曾预计汽车生产损失高达40%,我们认为鉴于目前的情况,其估计相当保守。

此外,埃隆马斯克估计2022财年的汽车总交付量在140万至150万辆之间,年增长率为50%至60%,其四个超级工厂的装机容量超过200万。但是2022年全球供应链问题对于这家全球最大的电动汽车制造商来说仍然是一个问题,因为其工厂已经连续几个季度产能不足。

我们认为,TSLA的目标可能是通过其位于柏林和德克萨斯州的两个最新超级工厂来平衡上海减少的产量。然而,由于全球芯片和原材料仍然短缺,我们怀疑由此产生的产能能否替代上海每天2000辆的高效产能。

ASML Holding的首席执行官Peter Wennink也表示,对半导体芯片的需求已经大大超过了供应和生产能力,一些公司采取从洗衣机中清除芯片的方式来应对不断增长的需求。

因此,我们预计TSLA在柏林和得克萨斯州的生产将遇到类似问题,推迟其加速进度并进一步延长其车辆的候补名单。

尽管如此,假设TSLA可以在2022年下半年成功提高柏林和德克萨斯的产量,同时上海工厂恢复正常运营,该公司有可能实现年底交付150万辆汽车的目标。

分析师丹艾夫斯表示,我们认为,今年150万辆的交付量是可以达到的,并且可能会超过,但是,实现目标需要保证从二季度开始不会再停产。

02盈利能力显著改善,特斯拉产销增长可期

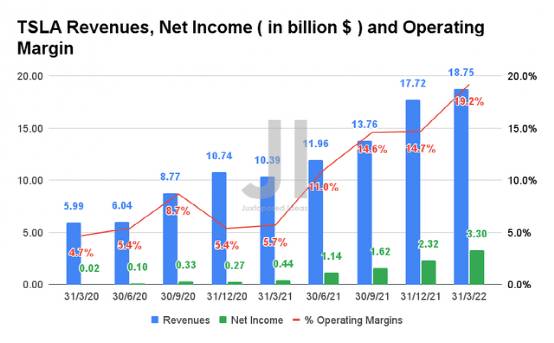

TSLA报告FQ1'22的收入为187.5亿美元,环比增长5.81%,同比增长80.4%。其净收入也同比增长了7倍以上,从FQ1'21的4.4亿美元到FQ1'22的33亿美元。

这主要归功于其营业利润率从5.7% 增长到19.2%。然而,我们预计TSLA的运营杠杆将向下调整,因为它将需要考虑到22年第二季度德克萨斯超级工厂和柏林超级工厂的产能增加。

尽管如此,我们相信该公司将能够守住收益率,因为它已根据通货膨胀和原材料成本的增加调整其电动汽车定价。但是,还必须注意的是,价格上涨仅与接下来的几个季度有关,因为报告的收入是基于前几个季度的订单。

TSLA 收入、净收入和营业利润率

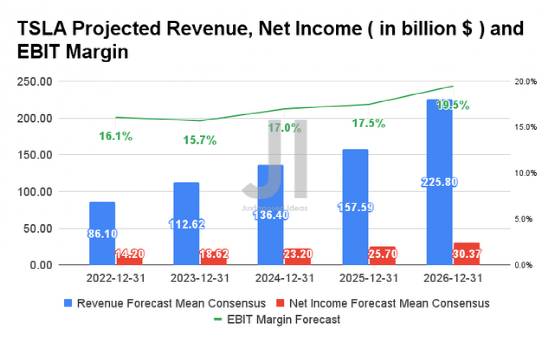

TSLA 预计收入、净收入和息税前利润率

预计TSLA将在未来五年内以33.23%的惊人复合年增长率增长其收入。对于2022财年,共识估计该公司将报告收入861亿美元和净收入142亿美元,分别代表 60%和257%的同比增长。

此外,其息税前利润率预计将从2021财年的12.1%到2022财年的16.1%。因此,尽管上海超级工厂暂时面临不利因素,但特斯拉仍有望在本财年取得出色的业绩。

展望未来,我们还预计TSLA将进一步增加其资本支出,因为它会继续提高制造能力,以实现其2000万辆汽车产量的长远年度生产目标。

鉴于该公司在2021财年的交付量仅100万辆,我们还预计特斯拉在未来十年内增长空间广阔。

TSLA 3 年 EV/NTM 收入

上述结论是基于TSLA目前的EV/NTM收入为10.87倍,仅高于其3年平均值8.76倍。鉴于其在FQ1'22的出色执行,共识估计仍将TSLA股票视为具有吸引力。该股目前较52周高点1243.49美元下跌约23.6%。

当然,由于TSLA的交易价格高于其50天和100天移动平均线,我们鼓励科技投资者保持耐心。

我们认为,该股可能会在7月份回撤,届时TSLA报告其第二季度汽车交付量,这肯定会反映其上海超级工厂的产量减少。

因此,它将为TSLA长期投资者创造一个更具吸引力的切入点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

复盘长城汽车“妖股”之路:谁的盛宴,谁的眼泪?

脱水研报

-

芯朋微是小家电电源管理芯片细分龙头,在美的、格力等国内一线家电厂商深受认可。今年以来,公司大家电芯片开始进入大批量量产,为公司开启新的增长引擎。据国元证券研报分

-

插电式混合动力汽车(Plug-inHybridVehicle,简称PHV),简单说就是介于电动车与燃油车两者之间的一种车。他既有传统汽车的发动机、变速箱、传动系

-

在中国足球不如意的背后,中国人造草坪行业却是不折不扣的世界冠军。近日,江苏共创草坪作为A股市场“人造草坪第一股”,可谓是备受关注。贝壳投研(ID:Beiketo

-

公司是国内工程机械领域龙头企业,历经行业周期洗礼,在产品线布局、内部管理销售端都产生了积极变化。从短期看,公司拳头产品持续发力,贡献业绩增长,从中长期看,公司潜

-

公司成立十余载,是我国少数具备TFT-LCD用偏光片生产能力的企业之一。产品覆盖TFT偏光片、黑白偏光片、3D眼镜用偏光片和OLED偏光片类,广泛用于手机、电视

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大,有利于引导居民绿色能源消费,助力碳减排。光伏建筑一体化(BIPV)是打造绿色建筑最有效的解决方案

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

今年以来,L3级别自动驾驶能力的蔚来ET7、小鹏P5、华为极狐相继发布。在政策、造车新势力等多方势力共同推动下,自动驾驶正在加速落地。IDC预计到2024年,全

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心