电子特气国产化,中国芯片自主的另一场战争和机遇

编辑按:本文转载至微信公众号“市值观察”,飞鲸投研经授发布 。

四年前,全球光刻机霸主ASML(阿斯麦)看中了一家中国企业,并为其产品背书。

如果你想使用ASML的光刻机,它会推荐包括这家中国公司在内的四家企业,购买他们的产品保证光刻机的制造精度;如果你没有按照建议选择,那么出了问题,后果自负。

这家中国企业就是华特气体。

2017年,华特气体的光刻混合气通过了ASML的认证,在这个全球仅有四家企业的认证名单中,华特气体是唯一一家中国企业。

获得光刻机顶尖企业的认证,彰显了“中国骄傲”;但硬币的另一面是,暴露出我国在电子特气这一细分市场的孱弱。

电子特气被称为“芯片制造的血液”,是仅次于大硅片的晶圆制造材料。 作为工业大国,气体是钢铁等工业的副产品,这本应是中国的强项,但工业气体却长期被美法德日四大巨头把持。

19年的坚持,华特气体硬生生在巨头垄断下撕开了一道口子,不过和近千亿营收的四巨头相比,中国企业的个头还太小,这和我国巨大的芯片需求严重不匹配。

在中国芯片产业崛起的时局下,加快弥补缺失的“芯片血液”,成为亟待解决的问题。

1 不容忽视的气体

需求持续高涨,全球晶圆厂兴建不息。台积电、英特尔、联电等巨头不断提速扩产,资本开支也持续突破历史极值。

作为集成电路第一大消费国,全球的晶圆产能正向中国转移。据统计,2021-2022全球计划新建29座晶圆厂,中国大陆地区和中国台湾省就占据了16座。

长江存储、长鑫存储、中芯国际、华虹半导体、华润微……都在扩充产能,然而轰轰烈烈的追赶背后,有一条容易被忽视的暗线,挑动着本就紧张的神经。

被称为“芯片血液”的电子特气,在芯片制造中的需求量仅次于大硅片,融通着晶圆制造的多个环节。

离子注入、刻蚀、薄膜沉积、掺杂等工艺中都要用到特殊气体,这些气体超过110种,常用的有20-30种。

特别是以氦氖氪氙为主的混合气体,是光刻环节不可或缺的材料。光刻机激光腔体注入混合气体,才能发射出特定波长和能量的激光,进而去除芯片表层的光刻胶,在芯片表面形成纳米级的电路图。

这一工序决定着芯片制程精度,影响流片良品率。如果气体纯度不够或配比不精准,哪怕0.1克甚至更低的质量变化,都会失之毫厘,谬以千里。

电子特气的重要性也抬升着其在晶圆制造产业链中的商业价值。

SEMI数据显示,在晶圆材料328亿美元的市场盘子中,电子特气为43亿美元,占比13%,是仅次于硅片的第二大耗材。

随着晶圆厂不断扩充军备,电子特气市场规模持续增长。 中国半导体行业协会数据显示,中国电子特气市场规模在过去十年翻了一番,2020年达到了150亿元。

预计2024年中国电子特气市场规模将提升到230亿元,4年CAGR为11.28%,届时中国将占据全球6成的市场。

数据来源:中国半导体行业协会, 前瞻产业研究院

相比较来说,电子特气的市场规模并不大,但这些“不起眼”的气体决定着芯片制程和工艺精度。

令人揪心的是,电子特气长期被巨头钳制,成为我国半导体产业又一卡脖子领域。如此重要的关键材料,显然不能任由国外厂商垄断,“芯片之血”必须要掌控在自己手里。

2 被卡了脖子

残酷的高科技争夺战中,芯片却是民族工业之痛。设备中的光刻机,芯片材料中的高端光刻胶等,均掌控在国际厂商手中。

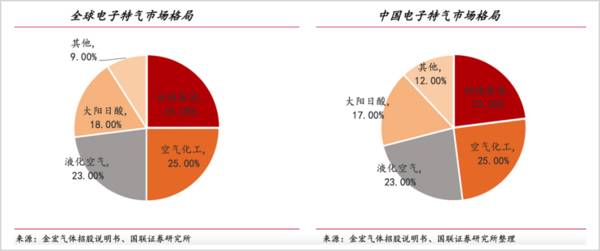

电子特气也不例外,长期以来几乎被巨头垄断。2019年,美国空气化工、法国液化空气、日本大阳日酸、德国林德集团四巨头瓜分全球91%的市场,寡头垄断格局明显。

国内市场也不例外,四巨头主导了国内份额的88%,国内厂商仅占据12%。而且集成电路生产用的电子特气,我国仅能生产20%的品种,其余均高度依赖外供。

相比其他耗材,工业气体主要来源于炼钢的副产品,而作为工业大国,电子特气本应是中国的强项,却为何受制于人?

首当其冲也是最主要的原因是认证壁垒, 电子特气需要晶圆厂和设备厂商2轮的严格审核,而集成电路领域的认证至少需要2年时间,一旦获得客户认可,不会轻易更换供应商;

当前,芯片巨头们和大牌气体供应商建立了长期的合作关系,形成稳固的上下游利益联盟,打破这种既有的江湖格局,是非常困难的。

可以说,认证是连接客户和设备商的纽带,只有通过资质认证,才有可能打入头部企业的供应链,打开高端供应渠道。

其次是市场壁垒,在市场格局被外资把持的背景下,国内气体企业缺少上机检测的机会。 面对国产品牌的桎梏,气体企业很难实现从0到1的突破。

不过,近些年来,长鑫存储、长江存储、中芯国际、华虹不断发力,晶圆产能向中国市场倾斜,国内企业拥有了更多的成长机会;

最后则是技术壁垒,由于行业Know-how集中在气体纯化、气体精度,0.1克甚至更小质量的偏差都将影响产品品质,造成了较高的技术壁垒。

不过,相对较其他关键材料,中国企业在稀有气体的研制方面的差距并不大,我国气体企业的纯化技术已经实现了突破,生产工艺也比较成熟。

特气两家龙头企业——华特气体和金宏气体,累计专利已经分别突破136项、228项,分别获得“中国电子化工材料专业十强”和“专精特新小巨人企业”称号。

其中,华特气体聚焦电子特气研发,金宏气体则侧重电子特气综合管理技术。华特的产品已经实现了对国内8寸以上集成电路制造厂商超过80%的覆盖率。

金宏气体则打造了“气体纯化-尾气回收提纯-深冷快线连续供气-高纯气体包装-物流配送”的技术体系,涵盖了从气体制备到运输再到管理的全过程。

未来中国企业要提升对客户个性化定制的能力,以及长期稳定的保障,才是做大做强的关键。

因此,与其说是企业层面的差距,不如说是整个芯片产业链的弱势所致,只有国内晶圆制造企业与本土电子气体公司实现有效联动,才能避免陷入单点突破的窘境。

3 箭在弦上

通过ASML认证,华特气体打响了中国气体企业冲刺高端的第一枪。

梳理来看,A股市场拥有五家特种气体龙头, 华特气体、金宏气体、凯美特气是较为纯正的特种气体公司, 南大光电、雅克科技的业务更加多元化。

不过和世界四巨头相比,我国特种气体企业的个头太小。林德集团合并普莱克斯后,坐上全球工业气体第一把交椅,2021年营收高达307.93亿美元 (1950亿人民币) ,法液空、美国空气化工分别为256.99亿美元和103.23亿美元。

数据来源Wind,单位:亿美元

A股体量最大的金宏气体,收入不过才17.42亿元。巨大的差距导致我国气体公司在全球芯片产业链中不被重视,华特气体在和ASML的初次接触中,后者并不感兴趣。

“最初,阿斯麦甚至不愿意测试我们的光刻混合气。”华特气体总经理傅铸红曾在采访中表示,“我们前后用了近一年的时间,不断地和ASML沟通,向他们展示生产过程、品控手段、精准检测技术等,最后打动了阿斯麦,最终实现测试并通过了认证。”

发展模式上,由于电子特气源于普通工业气体的提纯,单一气体赛道的容量又太小,芯片制造所用气体多为混合型。因此,气体公司基本为平台型企业。

普通工业气体做基础,特种气体提升盈利能力和估值水平。 以特殊气体为主营的法液空常年毛利率维持在60%左右,甚至高于台积电的51%。

华特气体、金宏气体、凯美特气的业务结构中,特种气体的盈利能力也更强。不同的是,华特气体涉足了上游的气体设备,而后两者则是天然气、普通气体和特气多元化发展。

华特气体2020年营收结构 数据来源:公司财报

为占据更高的价值链,三家企业大力向特种气体发力。由于ASML认证的加持,华特气体资质更优,其产品已打入英特尔、美光、德州仪器、台积电、SK海力士的供应链,国内企业中芯国际、华虹宏力、长江存储、华润微都是公司客户,并且其部分氟碳类产品已进入5nm工艺。

数据来源:Wind

金宏气体的下游应用更加广泛,涵盖新材料、半导体、新能源、工业制造等领域,乾照光电、亨通光电、通威都是公司客户。2月8日,公司与广东芯粤能半导体签订10亿元供气订单,证明金宏气体向芯片领域转型已经取得不错的进展。

凯美特气则是脱胎于中石化的三产企业,其产品主要是液体二氧化碳、氢气和液化气等,供应商和客户业也集中在两桶油。不过,公司也盯上了电子特气的大蛋糕,正在与阿斯麦、台积电进行对接,已取得测试机会。

相比较来看,华特气体技术能力最强,更具辨识度;金宏气体正向芯片领域进发,而凯美特气的高端化还有待观察。

“芯片之战就是材料之争。”

硅片、电子特气、光刻胶等耗材影响着芯片制造的良品率和性能,甚至决定着一国芯片产业的高度。充盈芯片血脉,搭建电子特气的造血体系,已是箭在弦上,不得不发。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

2月经营数据出炉,猪企还在痛苦磨底

脱水研报

-

2020年5月24日晚上九点半左右,书稿的1.0版本终于写完了。写完后我抬头看了下钟表,有那么一秒钟想要哭。但是下一秒钟我的内心就很平静了。我像没有感情的木偶在

-

中航沈飞是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,被誉为“中国歼击机的摇篮”。自建国以来,公司一直承担我国重

-

昨天跟大家探讨了顺丰和丰巢快递柜,今天我们继续来看点新鲜的。顺丰和阿里系的四通一达一直是竞争对手,每家快递公司都想要解决物流配送“最后一公里”的问题。四通一

-

公司经过23年的发展,已从一家仅有586名员工、36家营业网点的证券公司,逐渐壮大为一家总资产超过3000亿,净资产超过600亿,员工6000余人、在全国87个

-

公司设立以来一直从事半导体设计和分销业务,2019年公司完成了收购北京豪威及思比科的重大业务重组事项,完成收购后CIS成为公司核心业务与增长驱动力,公司切入光学

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中再资环(600217)是我国废旧家电、电子产品回收龙头企业,拥有完整的废电回收、拆解、分拣和部分深加工产业链。格林美(002340)通过回收、利用废电产品,拆

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

-

东兴证券认为,碳化硅材料具备突出的性能优势,可以有效提高功率器件的功率密度和效率,降低系统成本,对半导体产业有着全方位的带动。机构预计,2025年全球碳化硅功率

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

点评:行业估计,三星电子此番或炒热全球折叠屏智能手机市场,目前多家市场调研机构纷纷上调了市场预期。DSCC日前变更今年全球折叠屏智能手机面板出货量为1038.8

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个