富途证券:38倍市销率危如累卵?

“历史不会简单的重复,但总是压着相同的韵脚”——马克·吐温。比如券商这一行当,总逃不过强周期的宿命。

当市场持续上涨的时候,逐层叠加的赚钱效应,带飞券商的业绩,这是2020年,富途控股(NASDAQ:FUTU)股价所演绎的逻辑。当美股市场上升不力的时候,比惨大会上的投资者不是卧倒装死就是割肉离场,带衰券商业绩,这可能是未来一年(2021年Q1开始)较大概率将持续演绎的逻辑。

投资者往往手中有股,关注短暂涨跌;却做不到心中无股,关注周期的变化。于是在吃港美股交易这碗饭的互联网券商身上,我们正在看到这样的光景:

●IPO打新过去旱涝保收,如今赚钱效应没有了;

●新冠疫情带来的互联网用户增量和时长消退,业绩脉冲的赚钱效应没有了;

●互联网公司的业绩增长中枢下降,导致估值中枢下移,长期的赚钱效应受到挑战;

●“福无双至祸不单行”,股价下跌过程中利空消息开始演绎。

01、高光时刻

富途证券与腾讯(HK:00700)渊源颇深。创始人李华是腾讯第18号员工;腾讯也是富途证券第二大股东,股权占比22.8%。同时,腾讯允许富途证券使用腾讯品牌为富途证券背书,使其能借助QQ钱包/QQ浏览器/微信搜索等渠道获客。

在产品体验方面,富途证券明显领先于过去的港美股券商:紧跟移动互联网时代的操作界面,牛牛圈资讯服务,证券开户及出入金引导等。

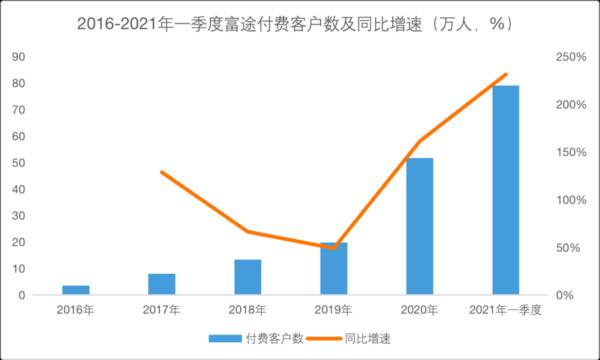

产品体验的领先是其早期成功的关键因素之一,由此收获较快的付费用户增速:

2016年,3.5万人。

2021年Q1,51.7万人。

图1:富途证券付费客户数及同比增速,来源:锦缎研究院

可以看到,2020年是富途证券大踏步增长的一年。当年营收33亿港元,同比增长212%,三项费用(营销费用、管理费用和研发费用)合计11.47亿港元,同比增长93.78%。而净利润达到13.26亿港元,同比增长700%。

为什么富途控股2020年业绩这么高光?

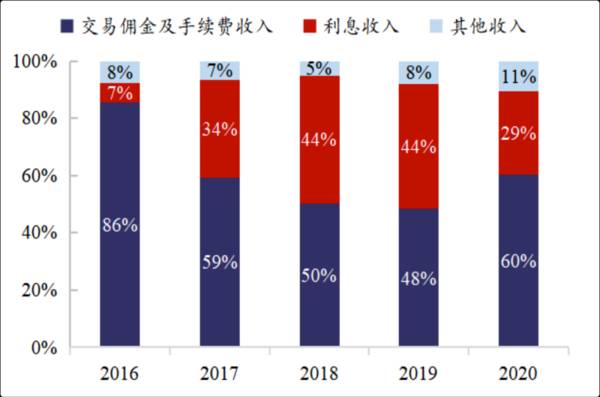

答案大家都知道,2020年是新冠疫情的一年,知名的互联网产品的用户量和时长都有大幅上升,加之海外国家流动性泛滥,很多互联网公司的股价蹭蹭蹭往上涨。这个赚钱效应带来了富途证券付费用户数和交易额的上升,然后带动了交易佣金和两融利息为主的富途证券的业绩提升。

图2:富途证券营收结构,来源:兴业证券

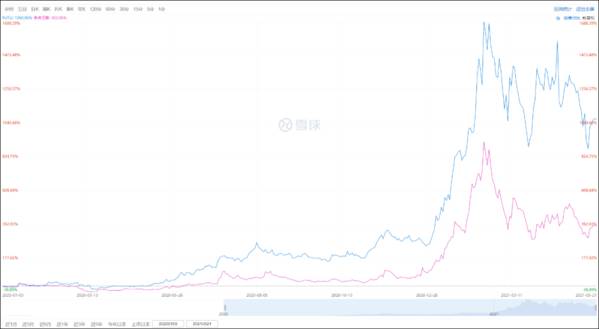

老虎证券(NASDAQ:TIGR)的业绩增长逻辑也与富途证券一致,2020年其营收10.79亿港元,同比增长136%,净利润为1.48亿港元,同比增长422%——虽然整体规模只有富途证券的1/3。

所以我们看到,2020年之后的一年多,富途证券最高涨幅接近17倍,老虎证券最高涨幅9倍左右。

图3:富途证券和老股的股价叠加,来源:雪球

由于券商的强周期性,富途证券投行业务营收占比也较少,所以我们不能只看它“吃肉”,也要知道特定的时间到了,它也会“挨打”。

02、赚钱效应正在消失

【1】后疫情时期的互联网

上面讲到,疫情时期互联网公司用户数和使用时长提升,带来业绩和股价提升的预期(注意,并不是全行业的提升),带来浓郁的赚钱效应,作为互联网券商的富途证券大发横财。

然后随着疫情不可抗力的过去,相关赛道和公司又被打回原形。

最典型的例子是在线教育,改名高途(NYSE:GOTU)的跟谁学,股价从高点的149美元跌回22美元;网易有道股价从最高的47美元跌回24美元;新东方在线股价从43港元跌回12港元。风来猪飞,风去猪坠。

这是第一个赚钱效应的消失。

【2】互联网企业增长率中枢在下移

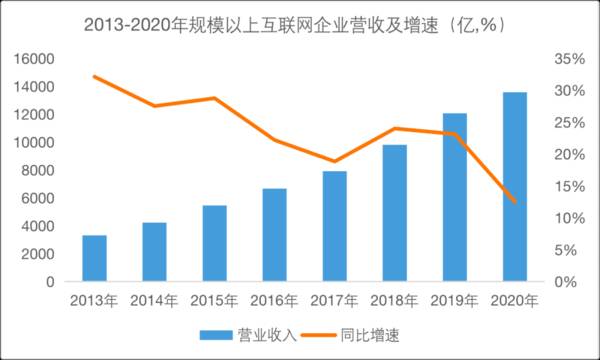

从一个更长的维度观察中国互联网行业,靠流量增长的阶段正在成为过去时,在2020年中国互联网用户数已经达到10.8亿,移动互联网用户达到9.86亿,增速已经步入个位数时代。互联网行业步入存量竞争时代,与之相对应的是互联网企业营收增速逐渐下滑。

Fastdata极数的数据显示,2013年-2020年中国规模以上互联网企业营收增速从2013年的32.1%下滑到2020年的12.5%,又创增速新低,互联网行业营收进入低增长阶段。

图4:中国互联网规模以上企业营收及增速,来源:Fastdata极数

当互联网行业靠流量增长的逻辑不再有效,模式创新越来越后继无力,它们就像过去的很多传统企业一样,不可避免的陷入瓶颈,这将会对富途证券的长线逻辑形成挑战:用户所投资股票的业绩增速中枢下移,使股价上涨的基础不牢固。

当然,我们认为的硬核的创新力量将会不断涌现,技术创新将有效替代模式创新,但它们有相当部分会上科创板,比如搞芯片的寒武纪(2020年7月登录科创板),比如AI四小龙(有的能上,有的上不了)。

这是第二个赚钱效应的消失。

【3】打新投资者亏的叫苦连天

自2020年以来,股市的火爆也带动了打新股的热潮。以港交所为例,2020年共吸引146只股票上市以上市首日收盘价计,上涨的比率高达66%,可以说港股打新整体上说赚钱效应明显。

时至今日,港美股的打新热潮也在慢慢消退。

截至2021年5月21日近90天的数据显示,在港股已上市的16家企业中,首日上涨的企业仅5家,中位数涨幅是6.4%;而下跌的企业达到9家,中位数跌幅是18.5%。让投资人损失惨重。不少投资人对打新表示后悔,甚至有投资人希望“不中签”。

这是第三个赚钱效应的消失。

图5:近90天港股新股收入涨跌,来源:富途证券

03、危险的38倍市销率

2021年2月下旬到4月初,很多高估的互联网公司股价撑不住大幅回撤。那些追随赚钱效应跑步进场的投资者——富途证券2020Q3新增付费用户11.5万人创新高——有相当一部分都被晾在了巅峰。

所谓的牛市大部分人亏钱诚不欺我也,所谓“七亏二平一赚”就是赚钱效应下跟风追高的体现。

而追高站岗的人,一旦投资标的的股价大幅回撤下跌,那它们的动作是整齐划一的卧倒装死或割肉离场,交易量低迷的不要不要。这会导致富途们的佣金和利息这两项主要收入来源出现较大的波动。

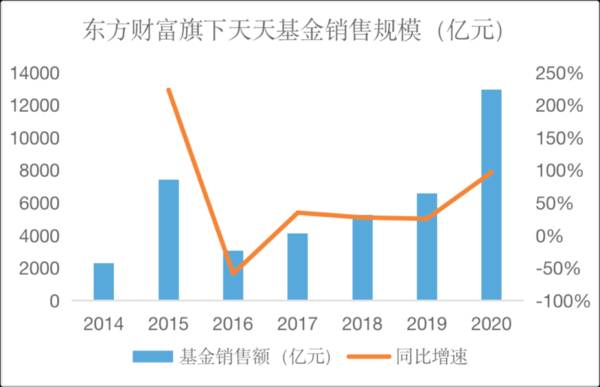

为了说明这一过程,我们可以借助东方财富旗下天天基金网的规模。

图6:东财旗下天天基金的规模,来源:锦缎研究院整理

上图可见,2015年股票市场暴涨,基金销售规模暴涨到7432亿元,同比增长223.5%,随后2016年暴跌到3060.7亿元,下滑58.82%,直到2020年,才重新超过2015年的基金销售规模,这与A股走势大致相同。

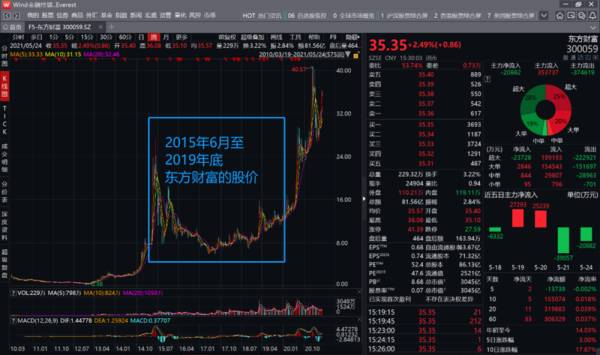

一次大行情,往往会透支券商多年的业绩,导致市值无法有效上升。见东方财富的股价,2015年的山岗上放哨的人,2020年才解套。

图7:东财的股价走势,来源:wind金融终端

正所谓“福无双至祸不单行”,当行情好的时候市场无视的利空,在行情不好的时候会开始演绎。

比如通过富途证券你是可以买A股的(富途A股通融资账户),而严格来说富途缺少国内牌照,这种经营行为存在风险。

再比如富途证券的一些获客策略,在打擦边球。2020年5月20日前后,富途牛牛的用户可通过微信购买520限定股票卡并赠送分享,获赠人可在App中兑换到相应真实股票,共支持101港元、520港元、1314港元和9999港元4种特殊面额。

我们可以预见的是,2021年Q2开始,缺乏赚钱效应的市场将使富途的业绩承受较大压力。如果不能继续保持增长,那高达38倍市销率的估值就危险了。

反正春江水暖鸭先知是,就在5月18日高瓴发布的美股Q1持仓报告显示,已经清仓了富途证券。

芒格曾说过:“我们努力做到牢记常识,而不是通过知晓尖端知识赚钱。”了解常识、认知规律,我们就能在投资中有所斩获。

编者按:本文转载至微信公众号锦缎,贝壳投研经授发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据天风证券研报分析,国产打印机型匹配的耗材市场存在潜在的增长空间,国产打印机行业发展,公司有望从打印复印通用耗材供应商成长为国产打印机配套原装耗材OEM,获得新

-

洋河股份的业绩自2019年开始便下滑了,近两年表现不好似乎不是意外。2019年五粮液收入同比增长25.2%,泸州老窖收入同比增速21.15%,洋河收入同比下

-

多氟多主要从事高性能无机氟化物、电子化学品及锂离子电池的研发和生产,是我国无机氟化工行业最早的上市公司之一,无水氟化铝等产销多年维持全球第一。据首创证券研报分析

-

虽然没有房地产行业的研究报告,但我找到了最近同事写的家电行业研究报告,今天我们就先来看一下与房地产行业发展有密切关系的家电行业。据悉,2021年~2022年将迎

-

深南电路股份有限公司成立于1984年,注册资本4.89亿元,主要从事高中端印刷电路板的设计、研发和制造,产品应用以通信设备为核心,重点布局于数据中心(含服务器)

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

为输送新能源电力,电力外送通道建设正在提速。推进多时的白鹤滩—浙江特高压直流输电工程,近期已获得国家发改委核准并开工建设。业内人士认为,特高压通道配套电源项目将

-

激光雷达具有探测距离长、分辨率高、全天候工作等优势,能够有效弥补摄像头、毫米波雷达的感知缺陷,已成为整车厂商宣传智能驾驶的一大卖点。第二代激光雷达技术不但实现了

-

东兴证券认为,碳化硅材料具备突出的性能优势,可以有效提高功率器件的功率密度和效率,降低系统成本,对半导体产业有着全方位的带动。机构预计,2025年全球碳化硅功率

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有