脱水研报:高端材料国产化,专利617项,鼎龙股份领跑行业!

鼎龙股份是国际国内知名的光电半导体材料及打印复印通用耗材方案解决综合供应商。公司主营业务主要包括两大板块:光电半导体工艺材料产业和打印复印通用耗材产业。目前公司聚焦光电成像显示及半导体工艺材料领域,致力于成为国际国内领先的关键大赛道领域中各类核心进口替代类创新材料的平台型公司。

据天风证券研报分析,国产打印机型匹配的耗材市场存在潜在的增长空间,国产打印机行业发展,公司有望从打印复印通用耗材供应商成长为国产打印机配套原装耗材OEM,获得新增长机遇。

一、专注高端材料国产化,打印耗材+光电半导体材料双驱动发展

光电半导体工艺材料板块:近年重点布局,主要产品包括化学机械CMP抛光垫、清洗液及柔性显示基材PI浆料。集成电路制程用CMP抛光垫和柔性显示基板用PI浆料是我国集成电路产业和柔性面板显示产业被国外垄断的核心关键材料,属于国家战略性新兴产业(集成电路、新型显示)保障供应链安全的产品,是国家鼓励大力发展的项目,也是公司近年重点布局的业务领域。

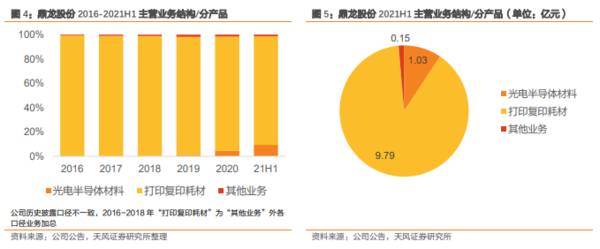

分业务看,公司主要收入来自打印复印通用耗材业务,但CMP抛光垫等光电半导体材料业务占比逐年提高。21H1打印复印耗材业务实现营收9.79亿元,占比89%。光电半导体材料实现营收1.03亿元,占比9%。

公司凭借其在化工领域多年的技术积累,将业务范围延伸至半导体材料。自2013年,公司着手IC芯片的CMP抛光垫产品的研发;2014年,建立专项实验室和组建具有海外专家背景的专业研发团队;2016年上半年,CMP抛光垫产品正式进入试生产阶段。2018年11月,工信部、财政部公布全国首批国家新材料生产应用示范平台建设入选项目名单,鼎龙股份作为国内唯一一家拥有集成电路制程关键材料——CMP抛光垫全制程技术及大规模量产能力的企业,和其他18家集成电路行业领军企业一起入选。光电半导体材料也逐渐成为公司主营业务之一,与打印复印通用耗材一起协同发展。

公司不断加大研发投入力度,通过加快对光电半导体领域其他不同新产品及其核心原材料的研发速度,推动公司产品更新迭代,对于技术的专注与积累成为公司最重要的长期竞争优势之一。

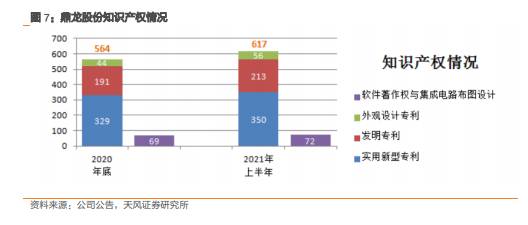

公司非常重视知识产权竞争力的积累,坚持材料技术的进步与知识产权建设同步。截止到2021年6月30日,公司拥有已获得授权的专利617项,其中拥有外观设计专利56项、实用新型专利350项、发明专利213项,拥有软件著作权与集成电路布图设计72项。另外,公司在上半年完成光敏聚酰亚胺材料PSPI不侵权报告,提前进行新产品的专利布局,保证PSPI产品在国内的销售不存在知识产权问题。

随公司大力发展光电半导体工艺材料业务,营收重回快速增长通道,2020年公司营收同比增长58%、21H1营收同比增长35%。21H1光电半导体新材料相关产品的销售收入大幅增长,以及合并报表范围增加珠海天硌收入,带来营收同比高增。剔除合并报表范围的影响,21H1营收同比增长20.44%。

二、全产业链布局耗材龙头,国产打印机行业发展提供新机遇

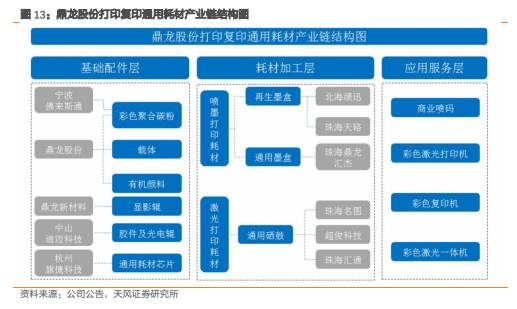

目前公司在打印复印通用耗材板块的主要产品包括:彩色聚合碳粉、通用耗材芯片、显影辊、硒鼓、墨盒等。(1)彩色聚合碳粉、通用耗材芯片、显影辊等属于产业链上游,是生产硒鼓、墨盒等通用打印耗材的重要原料与部件。(2)下游产品硒鼓用于激光打印机,墨盒用于喷墨打印机。硒鼓分为彩色硒鼓、黑色硒鼓、通用硒鼓三类,墨盒分为通用墨盒、再生墨盒两类。

公司以全产业链运营为发展思路,上游提供彩色聚合碳粉、耗材芯片、显影辊等打印复印耗材核心原材料,下游销售硒鼓、墨盒两大终端耗材产品,实现产业上下游的联动,支持公司的竞争优势地位。

目前,公司在打印耗材业务板块已形成极具竞争力的全产业链模式,并成为全球激光打印复印通用耗材生产商中产品体系最全、技术跨度最大、以自主知识产权和专有技术为基础的市场导向型创新整合商。在不同产品领域内都具有优势:(1)色粉产品,目前公司是国内唯一掌握四种颜色制备工艺,且规模最大、产品型号最齐全、技术最先进的兼容彩粉企业,产品具有竞争优势;(2)耗材芯片领域,子公司旗捷科技是具有专业集成电路设计与应用能力的国家高新技术企业,纳入国家发改委重点布局软件企业;(3)再生墨盒领域,子公司北海绩迅全球排名领先,是国内最大的厂商且自动化专业能力行业领先。

展望未来,公司不仅将受益于全产业链布局带来的高效优势,也将受益于国产打印机产业发展带来的转型机遇,打印耗材业务板块有望实现持续稳定增长。(1)公司是产品体系最全、技术跨度最大的打印复印通用耗材龙头企业,将持续受益于全产业链一体化带来的高效优势。(2)国产打印机型匹配的耗材市场存在潜在的增长空间,国产打印机行业发展,公司有望从打印复印通用耗材供应商成长为国产打印机配套原装耗材OEM,获得新的增长机遇。(天风证券)

总结:公司全面布局光电半导体工艺材料业务,切换增长极。公司打印耗材业务有望反转,半导体材料平台雏形初现,CMP抛光垫放量、PI销售增长带来光电半导体工艺耗材业务快速发展。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

无限期型A类基金为什么会亏损呢?

脱水研报

-

据信达证券研报分析,近年来随着智能家居产品接受度逐渐提升,公司下游需求景气度较高,智能电动沙发等销量持续提升,驱动整体收入、业绩保持增长趋势。一、智能家居行业龙

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

很多投资者可能对鲁商发展不太了解,它是一个地域性的地产企业,隶属于山东省国有资产监督管理委员会,在山东临沂房地产销售市场占据重要地位。就是这么一家房地产开发

-

2016年,公司进行战略调整,更加重视终端产品的市场开拓、研发及资源投入,推出一系列功能性护肤品;2021年,公司开展功能性食品业务,四大业务齐头并进助力公司高

-

山东国瓷功能材料股份有限公司成立于2005年4月,2012年1月登录创业板,公司为专业从事新材料领域,集研发、生产、销售为一体的高新技术企业。目前公司产品包括电

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中信建投分析师黎韬扬认为,“十四五”期间,军工行业将进入新一轮增长高峰期。供给侧的产能扩张伴随业绩快速释放,四大改革红利有望驱动军工上市公司数量快速增长,质量不

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

-

加工费高企叠加产能充分利用,助力铜箔生产企业盈利向好,嘉元科技(688388)最新公告预增258%至384%。安泰科认为,锂电铜箔产能从投产到达产需要1至2年时

-

硅晶圆自去年底伴随半导体、汽车加上记忆体都走向复苏上升轨道,今年以来所有尺寸都呈现满载的火热表现,据各大硅晶圆厂预测,供不应求持续,2021-2023年都是正

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、