让人看不懂的跟谁学 不是狗熊就是枭雄

继两个月内接连遭遇做空机构“光顾”后,最近跟谁学又即将上演一出公堂对质戏码。

4月13日,在线教育公司VIPKID向北京市海淀区法院提交起诉书,起诉跟谁学“指使员工使用不正当手段窃取用户名单等商业机密”,并索赔800万元,目前法院已受理此案。截稿前,跟谁学回应称尚未收到法院传票。

2020年,对于跟谁学来说算得上是多事之秋。开年以来,在中概股集体做空潮中跟谁学被空头盯上。做空阴影还未散去,接着就迎来了竞争对手的“落井下石”。再看看刚刚拿了10亿美元的猿辅导,心里估计就越发不是滋味。

当接连的风波把跟谁学三番五次推到公众眼前时,很多人开始拿起放大镜,重新打量起这家公司。

让人看不懂的在线教培黑马

正是这一自带的创业光环,使得跟谁学在创业之初就显得顺风顺水。跟谁学2014年创立,2015年就获得了5000万美元的A轮融资,当时还刷新了中国创业公司A轮融资纪录。而在那之后,跟谁学就仿佛昙花一现,逐渐在教育圈销声匿迹。

沉寂了几年后,在大家都以为跟谁学是不是做不下去了的时候,突然传来了跟谁学要赴美上市的消息。2019年6月6日,陈向东带着消声已久的跟谁学在纽交所敲钟上市。更震惊四座的是,这次回归大众视线,跟谁学还交出了盈利的成绩单,成为了首家实现规模盈利的在线K12上市公司。

事实上,在很多业内同行的印象里,跟谁学就和它的创始人陈向东一样低调又神秘。一位业内人士表示,除了创始人陈向东很少在公开场合露面外,很少看到跟谁学的人参与业内活动。很多同行也都是跟谁学上市后才开始关注这家公司。

在线教育上市公司数来数去就那么几个,而能实现规模盈利的更是少之又少。跟谁学上市后,市值一度超100亿美元,直追好未来和新东方。仅靠A轮融资就成功IPO的神话,让其成为了诸多在线教育创业同仁的奋斗标杆。

最初,跟谁学作为一个连接老师和学生的会员制服务平台亮相,收入主要来自教师的会员费,教师缴纳会员费后加入跟谁学的在线平台,推广其课程。直到2017年,跟谁学开始转型做在线直播大班课业务。

从跟谁学以往的财报中可以看出,2017-2018年,跟谁学的净利润分别为-8700万和1970万。归属于公司普通股东的净亏损从1.26亿元缩小至1928万元。2019年Q1,跟谁学普通股东实现扭亏为盈,净利润达1771万元。单看净利润,实际上2018年就已经扭亏为盈了。

也就是说,跟谁学自创立以来,三年试错,两年转型,转型不到两年就扭亏为盈。如此成功漂亮的漂移轨迹,偏偏出现在了“减速行驶”“盈利难”的在线教育赛道,不能说不可能,但属实让人有些看不懂。

一位业内人士表示,行业中公司目前几乎都是亏损状态,跟谁学作为一家没有品牌,没有广告,没有营销的公司,且能盈利两个多亿,业界难免有质疑。

难以置信的增长

今年2月份,跟谁学发布了2019年第四季度及全年财报。

财报显示,截至2019年12月31日,全年净收入为21.149亿元,同比增长432.3%;净利润为2.266亿元,同比增长1050.3%。2019年全年,跟谁学的总付费人次达到274.3万,同比增长257.6%。

果不其然,跟谁学这份惊艳的财报一出,终于有人坐不住了。第一个站起来的却不是同行,而是做空机构灰熊Grizzly Research。

Grizzly Research为这次发问似乎准备了很久,一份59页的做空报告指向的是跟谁学2018年的业绩。报告中称,“跟谁学2018年虚增74.6%盈利”,并通过关联方北京优联、百家视联、百家云图“分流成本及粉饰财报”。

4月8日,向来低调的陈向东开了个媒体发布会,专门回应这份做空报告。

报告中最核心的问题是跟谁学在百度指数、微信指数等多个数据统计平台访问量下载量都远低于同行的情况下,为何付费人数却出奇的高。

陈向东对此回应称,外部获客成本,最终市场一定是趋于一致的。但是流量买来之后,通过主讲、辅导、销售,通过内部运营、技术体验,这么多环节后,最后留存是存在天壤之别的。

也就是说跟谁学如此惊人的业绩增长要归功于续班率、转化率。

但当天陈向东却并未正面细聊相关的具体数据,只是强调行业口径不一,因此公司不公布此类指标。不过,这也能理解,有谁会把自己真正成功的秘诀公之于众呢。

但还在众人细细揣摩陈老师的回答时,又有人跟风站起来指责。

4月14日晚间,美股开盘后不久,做空机构香橼Citron Research发布做空报告,七问跟谁学。其中,细数了跟谁学用户、好评、财务等“造假嫌疑”。

刚开完发布会不久的陈向东,看到这份报告后,随即发朋友圈表示:“如此无耻的报告,我们真的无语了。”

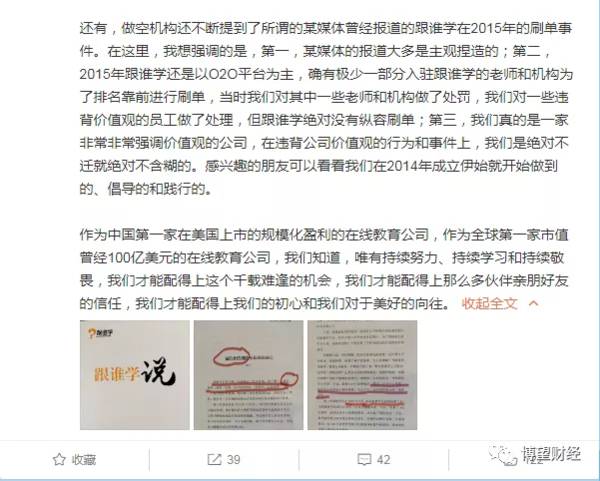

针对Citron Research做空报告的声明,跟谁学又在其官微上刊登了九条回应,进行逐一反驳。值得一提的是,陈向东本人在微博的回应中,似乎承认公司早期在做O2O业务时,“确有极少一部分入驻跟谁学的老师和机构,为了排名靠前进行刷单”。

无论如何,跟谁学上市不到一年,两个月内连遭两次不同机构做空,实属罕见。

解不开的盈利谜题

自瑞幸财务造假丑闻爆发以来,中概股就进入了做空机构们的狙击视线。那么,紧咬着跟谁学不放的这两家做空机构,到底是单纯想趁火打劫,还是另有玄机呢?

4月13日,在线青少儿英语品牌VIPKID站了出来,起诉称从VIPKID“跳槽”到跟谁学的两名课程顾问,违背商业规则,撬走VIPKID客户,并称跟谁学有指使嫌疑。不得不说,VIPKID在这个时候跳出,难免让人对此前陈向东所提到的内部流量消化秘诀产生诸多联想。

同时,对比新东方、好未来两大K12头部公司的年报数据,可以发现,跟谁学的销售毛利率远超两大巨头。财报数据显示,新东方和好未来近三年来的销售毛利率维持在48%-55%区间,而跟谁学在64%-75%区间浮动。净资产收益率更高达29.61%,远超其他同行。

难怪有人问:跟谁学的获客成本去哪儿了?

2019年的“烧钱获客大战”,业内人士还记忆犹新。就在同行为了获客吐血烧钱的2019年,跟谁学营收增长超400%,净利润暴增10倍,总付费人次增速超250%。

对此,陈向东也给出答案:第一,微信私域流量抓得早,流量掌控做得好;第二,教师底薪高,提升了服务质量,从而增加了续课率;第三,续课率高大幅降低了获客成本。这三点看起来逻辑非常清晰,但是最核心的续课率数据,跟谁学却并没有公开。

而细看一下,跟谁学的商业模式,与其他几家头部企业相比,并找不出太大的差异。在几乎同样的商业模式,同样的私域和公域流量渠道下,跟谁学却能实现规模化盈利,这在业内人看来确实是个谜。

值得一提的是,近日有部分考研学生针对跟谁学平台存在的“私自更换考研班授课老师,退费困难且规则多次变更”等问题进行了集体投诉。可见,在线教育平台暗中争夺的不仅仅是学员,同时还有师资。

在教培圈里,跟谁学看起来像个独行侠。当然,以前不存在的事情,不代表以后没有。从最近刚刚融资10亿美元的在线教育独角兽猿辅导身上,人们看到了在线教育行业正在不断的出现奇迹。作为一名业内从业者,也衷心的希望跟谁学能够打脸所有的质疑者,让大家看到盈利的春天并非遥不可及。

本文转载至公众号:博望财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

王兴不惑之年与美团的“十字路口”

脱水研报

-

公司作为国内男装行业龙头企业,全面发展多元品牌矩阵,以期实现“服饰生活零售集团”的战略转型。据中银证券研报分析,公司持续推进品牌多元化年轻化转型,预计随着疫情恢

-

据东莞证券研报分析,我国白糖下游需求中,工业消费占比约60%,居民消费占比约40%。随着无糖、低卡的生活理念进一步流行,预计白糖下游工业消费中的饮料、糕点、休闲

-

由于CRO是个总量的生意,2022年之后IND新药数量增速会降到10%以下,不出两三年行业景气度就会明显下降;中小CRO企业在以往由于较高弹性而享受高估值,但后

-

公司2002年于成立无锡,深耕电源管理芯片,2010年进入三星供应链不断提高份额、产品品类和竞争力,目前品类拓展到电源转换芯片、电源保护新品、霍尔芯片、信号链、

-

公司于2010年成立后持续深耕组串式逆变器及储能逆变器,主营业务产品包括光伏并网逆变器、光伏储能逆变器、智能数据采集器以及SEMS智慧能源管理系统。现已研发并网

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前AR/VR技术已经进入实质应用阶段,谷歌、苹果、腾讯、华为等科技巨头纷纷提前布局。根据研究机构数据显示,到2024年AR产品的市场规模将会达到1650

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

-

点评:目前大多数太阳能电池都是硅基结构,研究认为,硅基太阳能的理论光电效率大约在29%左右,目前已接近极限。为了进一步提升光电转化效率,研究人员开始尝试砷化镓、

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有