高瓴、红杉同时进入!突破进口垄断的隐形冠军,不可错过的十倍潜力股!

微球,直径是头发粗细的三十分之一。肉眼看,它们就像“面粉”一样,要在电子显微镜下才能看出它们的真容。

殊不知,毫不起眼的微球在多个应用领域扮演着重要的角色,如果没有微球,食品安全检测、疾病诊断、环境监测、生物制药等多行业都将陷入窘境。

中国大陆的液晶面板出货量产业规模约千亿美元,出货量占全球35%以上,位居全球第一。但面板生产的相关的核心材料:间隔物微球和导电金球却只能从国外厂商进口,被牢牢卡住了脖子。仅微电子领域,中国每年就要进口价值几百亿元人民币的微球。

生物制药行业更是离不开微球,全球的生物制药都必须使用微球做色谱填料来进行分离提纯。

这么重要的材料,过去市场被外资厂商高度垄断,《科技日报》还把微球列为35项“卡脖子”技术之一。

为什么说是“过去”?因为有这么一家公司,成功突破了外资技术封锁,改变了中国单项进口的局面,它就是纳微科技。

随着纳微科技在4月22日被证监会同意注册,A股终于迎来第一家“纳米微球材料”上市公司。

简介:纳微科技是一家专门从事高性能纳米微球材料研发、规模化生产、销售及应用服务,为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料及相关技术解决方案的高新技术企业。纳微也是目前世界上少数几家可以同时规模化制备无机和有机高性能纳米微球材料的公司之一。

这样的好标的当然不会缺乏明星机构的站台,2019年12月,高瓴益恒、惠每基金、红杉智盛、上海药明康德和国投创合参与了纳微科技的第四次增资,其中高瓴资本以22.8元每股的价格合计认购约360.9万股,红杉资本认购221.45万股,以增资后分别股份占比约4.06%和2.36%计算,介入的市值成本21.4亿。

纳微科技,凭什么能获得高瓴和红杉一众大佬的“宠爱”?带大家来看看公司的“牛逼之处”。

一、生物药生产的核心耗材,公司成长弹性很大

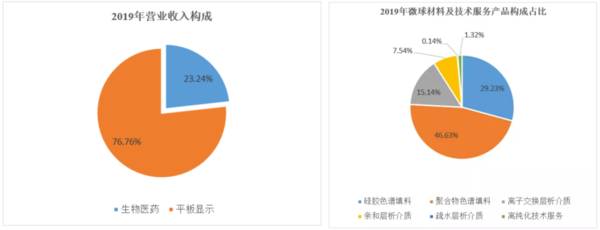

从纳微科技2019年的营收构成来看,公司大头收入源于生物医药领域,营收占比为76.76%,而其平板显示业务占比仅为23.24%。其中,生物医药领域收入又分为硅胶色谱填料、聚合物色谱填料、离子交换层析介质、亲和层析介质、疏水层析介质、药物分离纯化技术服务,显然色谱填料和分离介质这一类分离提纯材料是公司核心收入,并且公司生物医药领域收入占主营比例在逐年上升(65.48%→81.53%)。

1、生物制药不停,微球需求不停

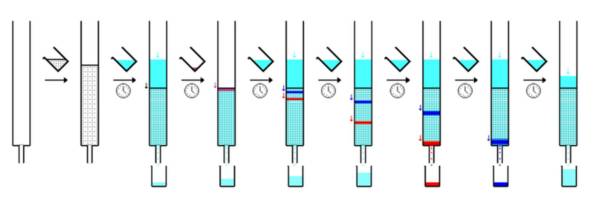

生物药生产是个非常复杂的过程,可以大致分为上游的发酵及下游的分离纯化:上游工艺主要包括细胞复苏、传代、发酵生产。而下游工艺主要包括膜过滤及多步层析分离纯化。

药物通过化学或生物发酵之后得到的一堆东西是混合物,下游的分离纯化目的就是把我们需要的特定成份从复杂发酵液体系中分离出来以满足药品纯度及质量的需求。目前,色谱/层析技术是目前混合物最有效的分离分析方法,几乎不需要优化即可达到超95%的纯度。

▲ 分离纯化过程示意图

分离纯化是单克隆抗体、融合蛋白、疫苗、胰岛素、多肽等生物药的核心生产环节,直接决定了药品的纯度和质量,也是主要生产成本所在:以单抗生产为例,下游分离纯化环节占据了整个生产成本的65%以上,而色谱填料/层析介质微球是分离纯化环节的核心材料。

2、市场规模体量虽暂小,但公司离天花板却很远

根据 MarketsandMarkets的市场数据,亚太地区在2019-2024年期间,将引领全球色谱填料市场的增长,预计将实现9.39%的复合增长率,市场规模占比将从 2018 年的22.44%增长至2024年的25.39%。

按中国的市场数据来看,2020年市场规模预计为1.4亿美元(折合9亿人民币),公司2020年收入为2.05亿元,按2020年Q3的生物医药领域占比83.3%和境内收入81.47%占比,那么毛估对应收入规模在1.4亿人民币左右,国内市占率约为15.6%。放长远看,公司将参与全球竞争(色谱填料2019年全球市场近293亿),市占率不到1%。

二、国内无竞争对手,进口替代逻辑顺畅

纳微科技自研的单分散色谱填料/层析介质打破了国外少数公司对相关技术和产品的垄断,凭借卓越产品性能出口国外,改变了以往中国单向进口的局面。

公司创始人江必旺博士曾提到:“虽然纳微开发了比日本先进的微球制造技术,但由于国产的原料质量及不锈钢性能问题,浪费了大量时间和精力。”

上面的信息,可以看出国内厂商做关键材料和关键部件的难度,以及纳微的技术先进性构筑的高壁垒。

1、竞争对手均为跨国巨头,国内目前看不到对手

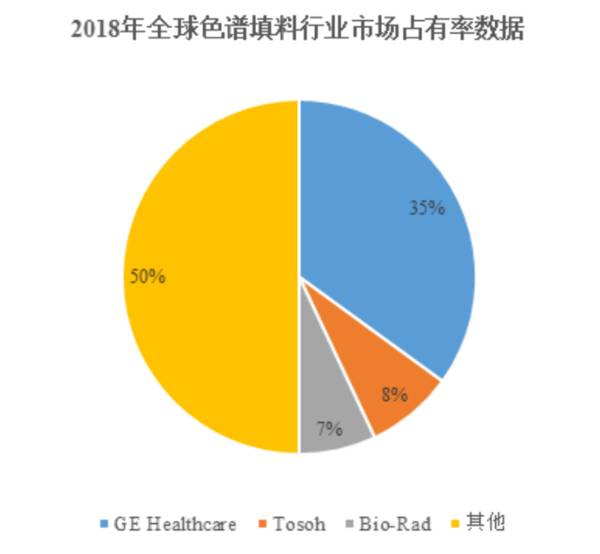

全球色谱填料大半的份额也基本由大型厂商供应,市场份额前三名分别为美国GE Healthcare、日本Tosoh、美国Bio-Rad,市占率对应35%、8%和7%。

从公司招股书罗列出来的主要竞争对手来看,除了美国GE Healthcare、日本Tosoh、美国Bio-Rad等第一梯队厂商外,另外的就是日本 Osaka Soda、Fuji及瑞典Kromasil这三家竞争对手,粗略能够判定国内目前不存在有力的竞争对手,良好的竞争格非常有利于公司快速抢占国内市场份额。

2、进口替代逻辑顺畅:纳微产品不只是性价高,而是价低质优

国产产品实现进口替代的核心要素分别是价格和产品性能。

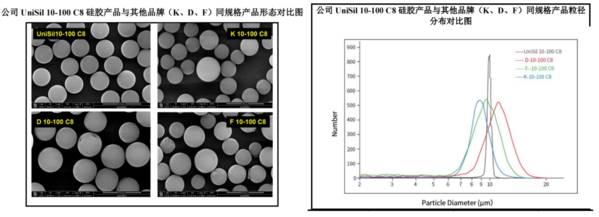

决定微球性能关键要素之一是粒径大小及分布,纳微的微球产品都具有精确的粒径大小和高度的粒径均一性,粒径分布变异系数可做到小于3%,而目前市场上传统产品一般超过10%。

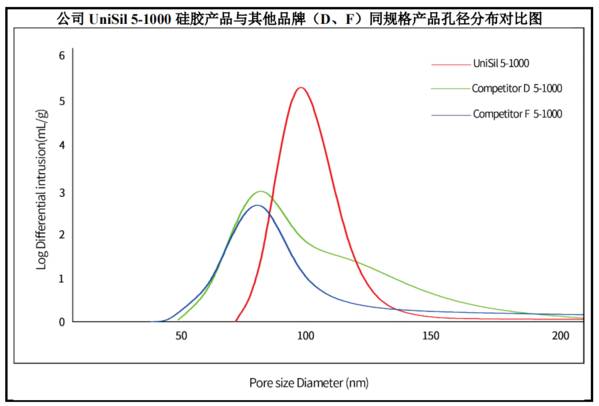

其二是微球的孔径大小、分布及比表面积,从纳微提供产品的孔径丰富度(下图)就能看出,公司能够满足小分子、大分子与超大分子分离纯化的需求。

产品价格方面,国产产品相对进口产品来说拥有天然的成本优势,相信纳微的产品也不例外,而且前面提到质量媲美甚至超越了部分进口厂商,大概率是价低质优。

另外值得注意的是,微球供应属于制药厂GMP检查中的项目,制药厂客户对目前合作微球厂商有一定粘性不会轻易更换,行业新进者需要时间渗透客户。不过公司的产品已经进入了部分国内外大药厂供应链,客户包括恒瑞医药、海正药业、丽珠制药、华东医药等,且公司负责销售的高管履历也有加分。

三、财务数据检视:是否拥有优秀企业的特质?

先从整体的营收和净利入手,公司近三年营收保持了44-59%区间的高速增长,而净利润增长则是在近两年开始了加速,由于还更新2020年年报,推测可能是主要产品聚合物色谱填料销量大幅增长和亲和层析介质Protein A的推出增加了业绩的新增量,也可以明显看到这两项分产品收入毛利出现了明显提升。(公司注册稿中提到主要系高毛利产品收入占比提高,以及公司营运效率提升,期间费用率降低所致。)

从盈利能力的角度看,公司整体毛利率维持在80%左右,这个水平已经算是A股的前20%那一拨了;净利率2017-2019年在16-21%之间波动,2020年出现了飙升,总体公司的盈利能力还不错。结合营收增速和毛利率来看,行业竞争不激烈。

从成本控制的角度,三费都比较稳定。由于前面也提到纳微所属的行业是基于研发驱动,所以我们也看到公司的研发投入占比很多医疗行业内的公司,这是加分项。

从偿债能力和潜在风险项目来梳理,资产负债率从2017年开始出现下滑,公司解释由于早年处于发展早期银行借款较多,后面通过自身盈利能力改善和股权融资输血优化了整体负债结构,IPO后这个值会继续降低,没问题;另外流动和速动比率也比较高,偿债能力良好。

美中不足的是应收账款周转率和存货周转率不高,存货周转率低主要由于公司产品特性,如剩下生产周期较长、规格丰富等,公司需要提前备货,应收账款周转率低则是由于公司对资信较好的客户放宽了账期,有可能是想通过这个方式来刺激销售,这个还是要稍微警惕一下公司对下游的议价权带来的烂账风险。

最后观察产能利用率,2020年上半年受到新冠影响,数据有所回落,但还是可以从数据趋势看到,产能利用率还是在逐年提升。

总结:又要回到最难的估值部分了,基于历史的财务数据和考虑2020年疫情带来的影响,保守预测2021年纳微营业业收入继续保持55%左右增长,剔除掉2020年存在的非经常性损益,预估净利率回落至28-30%,那么对应净利在0.9-1亿区间。如果上市后能够回落到50倍左右(对应50亿),那么我认为将是一个非常舒服的上车位置,就看公司上市之后市场是否给机会了。

本文转载至瞪羚社公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

智能门锁是门好生意吗?

脱水研报

-

指纹密码、面部识别等AI技术正在逐步替代传统的数字密码,但是人们在享受大数据技术进步的同时永远有着对隐私泄露的恐慌。前日,一则关于“人脸数据被公开贩卖”的新闻又

-

公司系我国电信市场的主要通信设备供应商,通过多年运营,产品已成功进入国际电信设备市场,成为全球四大主流通信设备供应商之一。据西部证券研报分析,2021年上半年公

-

公司创始人张传卫1993年组建中山市明阳电气有限公司,主营配电箱产品,1998年开发出国内第一个中置式真空开关柜产品。2000年,在开关柜竞争白热化的背景下,张

-

但由于后疫情时代新冠检测需求有着较大的不确定性,新冠检测业绩无法给企业太高的估值,1倍的估值是比较合理的,而且对企业未来发展的预测尤其重要。过去一年多时间里,在

-

朗姿股份2016年进军医美终端机构运营领域,旗下子公司朗姿医疗下辖米兰柏羽/晶肤医美/高一生三大医美事业部,通过并购及自建20Q3已拥有18家机构,深耕成都、西

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:汉信码由中国物品编码中心牵头自主研制,是拥有完全自主知识产权的二维码码制,达到国际领先水平。汉信码实现了我国二维码底层技术的后来居上,可在我国多个领域行

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

点评:业内认为,目前市场现货供应仍紧缺,还处于排单生产为主,再加之近期疫情反复,部分风险地区运输不畅通,运费价格上涨且车辆难寻以及地方政策层面中卫地区限产仍在持

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个