南极电商2020年报(2)- 现金流、估值和交易逻辑

上文传送门:

南极电商2020年报(1)- 好消息和坏消息你先听哪个?

上文提到我若干个好消息和坏消息,总结来说,我认为虽然南极电商的短期业绩表现不尽人意,但长期基本面还是良好的。这篇我就分享一下我的估值和交易逻辑。

一. 估值前提:

利润的含金量要够高

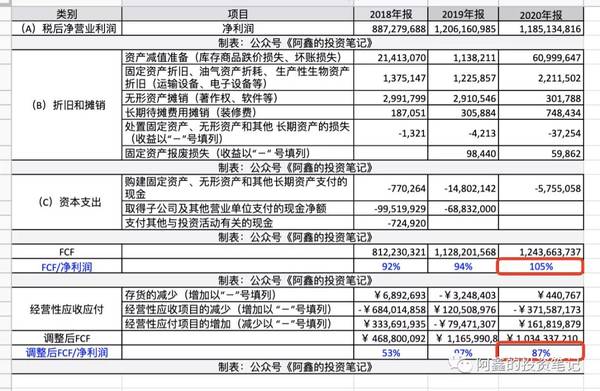

利润是很容易调节的指标,因此我一般会验证所投公司的利润真实情况,如果利润含金量不够足,在估值时我会给予一定程度的折扣。考虑到现金流不容易调节,我个人喜欢用的方法是衡量利润与自由现金流的比值。

网上可以找到很多种自由现金流的计算方式,我喜欢用这个公式,能最直接表达自由现金流的含义,易于理解和操作。

自由现金流 = (A)税后净营业利润 + (B)折旧和摊销 - (C)资本支出

如何计算可以参考我的前文 如何计算自由现金流(FCF)?以及两个案例 海澜之家和安踏。可以看到,如果不考虑经营性应收应付,利润的的含金量还是很高的,是因为南极电商的轻资产业务,不需要资本支出,这就摊销也很少,经营现金流约等于利润。但是如果考虑应收应付,那么他的利润就没那么高的含金量了,尤其是应收的增加。应收增加的原因,财报的信息不足够充分,可以有很多种猜测:比如电商业务工厂回款放缓等。

二. 利润预测

南极电商有两大类业务,电商主业和广告代理业务(时间互联)。

新孵化的MCN收入贡献还比较小,广告代理业务利润率很薄, 近9成的毛利都是由电商业务贡献的。只要广告代理业务不暴雷,那么南极电商的利润增速主要看电商业务就好。

电商业务利润 = GMV * 货币化率 * 利润率

电商业务的利润率相对稳定,电商业务利润增速主要取决于GMV增速和货币化率的变化情况。

GMV增速受阿里渠道拖累+拼多多渠道仍然在快速增长,2020年400亿,2019年300亿。2021年一季度增长了60%,考虑到2020年基数低,算下2021年相比于2019年一季度的符合增长率大约是30%。那么拍一个全年GMV增长30%,2021年增长到520亿。

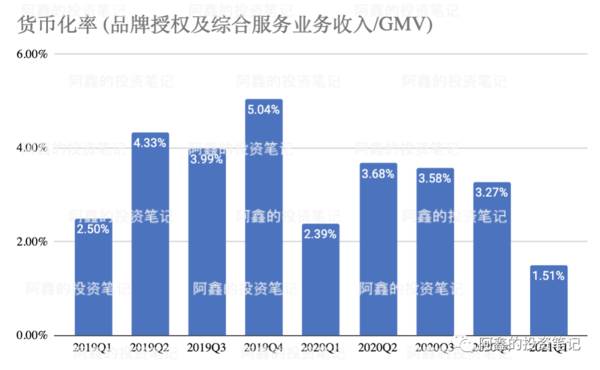

货币化率是最难预估的因素,2018年4.6%,2019年4.3%,2020年降到3.3%,2021年又创新低,一季度只有1.5%。而2021年下半年能回升还是会持续下降,是目前最大的未知数。于是我选取全年货币化率作2-3%分别进行测算。

货币化率是最难预估的因素,2018年4.6%,2019年4.3%,2020年降到3.3%,2021年又创新低,一季度只有1.5%。而2021年下半年能回升还是会持续下降,是目前最大的未知数。于是我选取全年货币化率作2-3%分别进行测算。

三. 估值计算

以2021年业绩作为基准,假设GMV为520亿,货币化率假设为2-3%,电商业务毛利率约90%,公司整体净利/整体毛利约0.8,推测电商业务净利率为72%。那么推测下来2021年净利润为7.5亿到11.2亿。7.5亿 = 520亿*2%* 72%11.2亿 = 520亿*3%* 72%广告代理业务在2019年毛利约2.1亿,到2020年减少到1.4亿,推测净利分别为1.7和1.1。因为APP下载类广告代理这个赛道在衰退,2021年有可能继续衰退,MCN业务规模尚小,广告业务就拍个1亿的利润。 那么2021年公司整体的利润大约在8.5亿到11.2亿。如果按照20倍PE估值,估值约为170亿到244亿,股价约为6.9元到10元。

四. 我的交易逻辑

现在股价8元,处在一个我认为的合理区间,短期我不会加仓也不会减仓了。

考虑到我依然认可南极电商电商业务的长期竞争力,以及(1)货币化率能有所回升;(2)继续回购;(3)注销已回购的股票 等潜在的可能性,我会继续持有直到价格回升。

如果出现以下几种实质性的恶化,比如(1)GMV和经销商数量都无法增长了;(2)应收账款大幅减值;(3)回购股票以不合理的比例作为股权激励 等等,我会考虑减仓。

以上是我个人的交易逻辑,仅供参考,不作为投资建议。股市有风险,投资需谨慎。

本文来自微信公号阿鑫的投资笔记

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

红人周报 | 辛巴办国潮设计大赛;天猫、抖音、快手开启618招商

脱水研报

-

2021年1月初,国家卫健委首次将透明质酸钠(又称玻尿酸,HA)列为新食品原料,为医美行业打开了新的增长空间。受此影响,鲁商发展股价近一个月累计上涨了近50%,

-

在白酒行业中,公司是唯一一家同时拥有洋河、双沟两大“中国名酒”,两个中华老字号,六枚中国驰名商标的企业。洋河酿酒盛起于唐朝,素有“福泉酒海清香美,味占江淮第一家

-

据西南证券研报分析,公司是过敏检测龙头,业绩有望进一步提升,率先推出化学发光自免检测,加速进口取代可期,未来成长空间广阔。2016-2019 年,公司营收年均复

-

医药产业被称为永不衰落的朝阳产业,在治病就医的需求下,医药产业发展将没有终点,更没有周期性可言;同时对于医药企业来说,在经历了持续不断的研发投入之后,它的创新性

-

都说医药CRO服务企业的估值高,才使这个赛道面临资金抛弃的可能性更大,才在企业业绩表现不好的情况下,“杀估值”杀的更狠。但其实不都这样吗,资金总是涌入确定性更高

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

阳光电源(300274)是全球逆变器龙头,拟募资36.4亿元用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能等;林洋能源(601222)

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

东方锆业(002167)、盛和资源(600392)等。

-

点评:业内认为,以手势、眼球追踪为主的体感交互是VR/AR应用最好的交互方式。在元宇宙的世界里,各种操作都是通过体感交互或者语音交互完成的。目前,包括微软、苹果

-

分析指出,改性塑料所需的磷系阻燃剂的磷元素主要来自黄磷,塑料改性用的磷系阻燃剂主要有聚磷酸铵(APP),聚磷酸三聚氰胺盐(MPP),二乙基次膦酸铝(ADP)等。

最新资讯

-

官网数据,中农工建交邮六大国有银行,2024年1年期、3年期定期存款利率分别是1.45%、1.95%。现阶段,把钱存进银行,每年到手的利息越来越少。而且,从长期

-

从2023年第三季度开始,爆发的AI算力需求使得HBM(高带宽内存)严重供不应求,三星、SK海力士以及美光科技的产能全部被“洗劫一空”。这就导致HBM价格大幅上

-

除了净利润增长迅速,燕京啤酒的ROE也有较大幅度的增长。2023年燕京啤酒加权ROE为4.73%,比2022年提高了2.11%,增速是行业内最快的,高达80.5

-

现在已经5月中旬,距离全国麦收和夏玉米播种越来越近,到时候也是国内化肥需求量增加的时候。我们也都知道最近几年国内多次出现极端天气,国际粮食价格也是剧烈波动,作为

-

在过去10年间,合成生物底层技术研发成本已下降了1000倍,甚至更多,这意味着合成生物学的初创公司也有机会进行原本只有大企业能支撑的研发行为,带起了合成生物领域