电解液的天王山之战?——成本为王VS技术领先,谁会赢?

编辑按:本文转载至微信公众号 “未来投研派”,作者“唐醋锂机”贝壳投研经授发布 。

最近市场的波动有所加大,一些不和谐的声音出现了,尤其是关于新能源的,这场盛宴真的结束了吗?

关于这个领域我们分析过很多企业了,无一例外全部是高景气,而且至少持续到2023年,既然这样,那眼下的庸扰无非是普涨后的去伪存真罢了;

(另外从大局看,我们也必须发展新能源,不太了解的,大家可以深挖一下QUAD的目的)

今天我们来看新能源领域的另一个强者电解液龙头天赐材料;

我们大家都知道,锂电池的重要组成部分之一就是电解液,它在电池中的地位不亚于电池在新能源汽车领域的地位;

今天我们来换一种风格,采用对比的形势为大家展示这家企业;与之对比的企业是:新宙邦;

我先来解释一下这两家企业分别是做什么的,在行业内的地位如何,为什么他们两家进行对比;

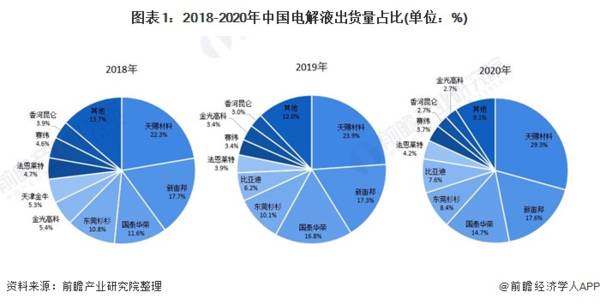

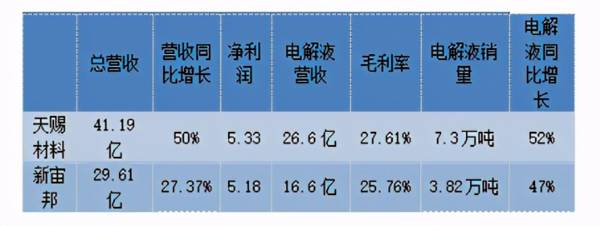

电解液行业是典型的寡头市场,近年来,龙头企业的市场份额在逐步提升。其中,天赐材料、新宙邦始终占据着行业前二的位置;2020年国内电解液产量排在前五名的厂商分别是天赐材料、新宙邦、国泰华荣、东莞杉杉和比亚迪。其中,天赐材料市场率上升较快,从2017年的18.3%升至2020年的29.3%,排名第一。行业第二新宙邦的市场份额较为稳定;

第一部分:主营业务对比;

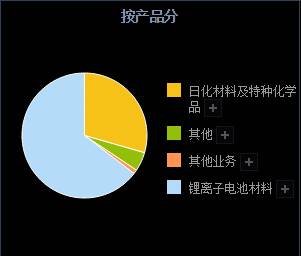

天赐材料主营:日化材料及特种化学品、锂离子电池材料、其他,产品包含表面活性剂、水溶性聚合物、正极材料 、 锂离子电池电解液 、 新型锂盐 、 卡波姆树脂等;其中锂离子电池材料营收占比高达65%;

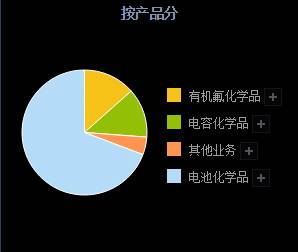

新宙邦主营:电池化学品、有机氟化学品、电容化学品、半导体化学品、其他;其中锂离子电池材料营收占比更是高达69%;

因此从主营业务上看,两家企业的锂电材料占营收比例都处于公司的绝对优势地位,因为该业务在企业内的受重视程度都会是处于公司发展和支持的战略位置;二者相差不大;

第二部分:公司目下产能以及未来产能对比;

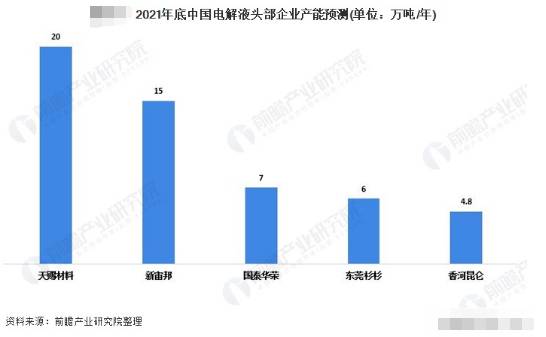

到2021年底,天赐材料产能将达到20万吨/年;新宙邦产能将达到15万吨/年;国泰华荣产能将达到7万吨/年。由于第三名掉队严重,因此我们在这里不进行对比分析;

新宙邦产能布局:公司现有电池化学品产能约10万吨,在建产能约18万吨;

天赐材料产能布局:公司已建成宁德、广州、九江三大基地,目前累计产能近15万吨。在建产能约40万吨;

从产能上分析,新宙邦大幅度落后于天赐材料;

第三部分:公司成本以及利润对比;

我们认为,此项领域的对比没有任何意义,因为天赐占据着绝对优势;

我们大家都清楚,电解液上游原材料中成本中占比最高的就是六氟磷酸锂(LiPF6),占整个电解液成本约55%;

天赐材料是做并购起家的,最开始是做护肤品的添加剂的,后来通过并购、自建产能布局了锂电池电解液产能;

大家应该清楚,锂电池之前大规模的应用方向并不是汽车,而是手机领域,而各家的手机电池大小又都不一样,说白了就是缺乏标准化,因此定制化便成为了锂电池(包括电解液)的唯一出路;

但是随着国家对能源需求的转向,新能源车车企开启崛起,车企的特点就是规模大,某单一品牌汽车的电池换代需求远不如手机频繁,因此定制化需求开始弱化,这时候企业比拼的则是成本,也就是规模化。

谁的成本低,产能具有优势,谁的市占率就会快速提升,因此擅长并购的天赐,开始向上游全产业链一体化并购迈进;

2014-2016年电动车的补贴处于高峰期,整个电动车产业链处于爆发期,此时的锂电池供不应求,尤其是上游的电解液(六氟磷酸锂),极度紧缺。

因此六氟磷酸锂的价格从2015年度的历史最低价8万元/吨,一路飙升到40万元/吨。这时候谁能拥有六氟磷酸锂的产能,谁就能制霸整个电解液行业;

因此天赐在六氟磷酸锂上做了如下一系列动作:

随着双碳目标的推进,新能源在补贴退后,依靠市场重新站稳了C位。

通过公开资料显示,仅仅是在产业链一体化的纵深程度上,天赐的投资在行业内就是一骑绝尘;

*公司投资10.5亿规划建设年产15.2万吨锂电新材料,包含15万吨液体LiPF6和2000吨二氟磷酸锂,计划于2022年9月投产;

*投资5.1亿规划建设年产6.2万吨电解质基础材料项目,包含6万吨双氟磺酰亚胺和2000吨三(三甲基硅烷)磷酸酯,约在2022年底投产;

既然是一体化投资,该公司就没有忘记要两条腿走路;

重点说一下双氟磺酰亚胺,该材料是生产双氟磺酰亚胺锂(LiFSI)的中间原料,而LiFSI拥有优于LiPF6的性能,因此在LiPF6的价格处于高位时,LiFSI的竞争优势将逐渐显现;

此轮项目建设是天赐在客户未来对电解液核心原料需求预测的基础上进行的产能储备。项目投产后,公司将进一步完善自身电解液业务在原料端的配套,实现电解液产业链纵向整合,进一步巩固公司国内电解液龙头的优势地位;

此外,公司投资5亿拟通过设立合资子公司投资建设“年产30万吨磷酸铁项目(一期)”,计划于2022年中投产。目前由于磷酸铁锂需求和产能的快速增加,其核心生产原料磷酸铁产能存在缺口。公司现有5000吨磷酸铁锂和3万吨磷酸铁产能,新建的一期10万吨磷酸铁项目不仅能够完善自身磷酸铁锂原料端的产能配套,实现产业链上游整合,还能外售为公司增加额外收益。公司利用合资方在当地拥有的资源及配套设施优势,为此项目就近提供磷矿及磷化工品、煤炭、双氧水、硫酸、液氨等资源,及提供配套设施服务,在保障项目原材料供应的同时,降低公司产品生产及运输成本。项目投产后,公司正极材料产业链布局得到完善,在新能源行业的领先地位也将进一步得到加强。

反观新宙邦,在产业链纵深投资上则严重不足,从产业链一体化程度上来看,显然天赐更具有优势,但是新宙邦也一开始在一体化上发力,但是短期内还无法撼动天赐在电解液领域的龙头地位;

因此无论是从营收(市占率)、电解液同比增长率还是毛利率上,我们都可以看出,天赐的优势更高一筹;

第四部分:估值争夺战;

各大机构预计天赐2021-2023年归母净利润分别为14/25/32亿元左右,对应2021-2023年PE分别为70/39/31倍。考虑公司为全球电解液龙头,在关键添加剂六氟磷酸锂短期供不应求的情况下,公司自供六氟磷酸锂有望大幅增厚公司业绩。随着2021年下半年公司电解液产能悉数释放,公司出货量将大幅度增加,平均给予公司2022年40倍PE。通过以上数据的分析与对比,我们对此并无重大意义,基本符合预期;

与天赐相比,新宙邦的估值,却显得扑朔迷离起来;

原因是虽然新宙邦的营收大头依然是电解液贡献的,但是它开辟了自己的第二战场,如下图:

通过该图表与以往历史数据对比后我们可以看出,它的四大主营业务中,电池化学品、(精细)有机氟化学品、电容化学品、半导体化学品2021H1分别实现营收17.7亿元(同比+200.86%)、3.44亿元(同比+11.37%)、3.26亿元(同比+42.91%)、0.89亿元(同比+91.9%);

营收占比分别为69.23%、13.45%、12.74%、3.48%。电池化学品的营收占比较2020年全年的56.03%进一步提升;

从增速上看,电池及半导体化学品表现亮眼。因此如果仅仅从这个数据上看,新宙邦在电解液行业与天赐相比毫无优势,尤其是在六氟的产能上;

但是,大家请注意,我在新宙邦的氟化工业务前特意加了精细二字,原因是该业务作为毛利率最高的业务(65.04%),该业务实现营收3.4亿元,占公司营收13.45%,却为公司贡献了整个净利润的25。73%;同时受益于我国半导体产业快速发展,半导体化学品业务实现营收0.9亿元,同比也增长了91.90%;

公司目前电池、有机氟、半导体化学品产能分别为为46385吨、2181吨、20672吨,在建产能分别为174640吨、22000吨、25000吨,在建产能/现有产能比例分别达3.8、10.1、1.2倍;

毛利最高的氟化学品业务扩产高达10倍,远远超出电池业务的扩产倍数3.8倍;这块的业务有望使新宙邦的估值大幅度提升;

因此从估值上,机构预计2021-2023年公司营业收入为60.00/83.72/104.80亿元,归母净利润为9.84/13.34/16.71亿元,EPS为2.40/3.25/4.07元,对应PE为50.11/36.97/29.51倍;

若仅对电解液业务进行估值对新宙邦来说是有失偏颇的,但是

由于氟化学品业务,上半年销售增速仅有11%,目前看远远不能支撑其扩产产能,我们对该业务板块暂时采取审慎态度;

但仍觉得该估值过于保守,略看高一线;

第五部分: 公司技术优势对比;

与自产六氟磷酸锂的天赐材料不同的是,新宙邦的产品以出口日韩市场起家,在电解液领域较早的树立了自己的名气品牌,在电解液的核心领域——添加剂技术上研发已久;

在动力电池市场尚未爆发的时候,新宙邦的产品就已经进入到三星、LG、索尼、NEC、MAXWELL等国际高端锂电池品牌企业;

在动力电池市场爆发之后,相比于3C市场,动力电池的大体量这一特征非常突出。动力电池市场的单一电池组用电解液用量,远远高于3C市场电池,市场电解液用量将会大幅度提升;

因此这也是新宙邦、天赐材料在2016年以后加速布局动力市场的主要原因;

新宙邦的路线是,保持自身在添加剂配方方面的核心优势,与现有六氟磷酸锂、溶剂等原材料供应商密切合作的同时,对外通过兼并购优质标的,稳固甚至扩展以电解液为核心的锂电业务;

不得不承认,无论是从新宙邦以日韩为主的客户群体上,还是从毛利率上看,新宙邦的技术相对于天赐是具有优势的;

但也仅仅是具有优势,而无法与天赐在技术代差上拉开差距;

在这种前提下,新宙邦就具有了明显的短板。

原因是从长远来看,国内市场向来是产能为王,产能大、成本低,同时天赐在产业链的闭环上,尤其是上游的收购兼并上先行一步,整体成本优势非常明显,在一定程度上一定会更多的枪战市场份额;

当份额在手,产业链控制再进一步细化的话,正向循环就该开始了,那个时候技术迭代也会加快;

因此新宙邦在国内电解液的市场市场份额以及发展空间一定会遭到蚕食和挤压变小;

总结:

鉴于目前新宙邦的营收依然过分的依赖电解液的营收,以及该公司在扩产上的动作(新宙邦目前电池、有机氟、半导体化学品产能分别为为46385吨、2181吨、20672吨,在建产能分别为174640吨、22000吨、25000吨,在建产能/现有产能比例分别达3.8、10.1、1.2倍),我们依然将其划归于电解液行业;

目前从效果上看,天赐的降本增效模式明显的优于新宙邦技术增效模式;天赐材料夺得电解液领域的龙头地位;好在新宙邦也“不甘示弱、放手一搏”,进行内扩产能、外收股权,多管齐下大踏步的扩张,加入市场份额争抢的行列;

尤其是收购了张家港的六氟磷酸锂生产基地。这意味着,新宙邦也已开始自供六氟磷酸锂,开启了降本增效的的模式,完善自身对产业链的把控;

我们认为:在整个行业欣欣向荣的情况下,老大天赐材料和老二新宙邦,虽然二者选择的模式不同,但终究是殊途同归的;

天赐材料擅长收购、兼并布局上游资源,采用“成本为王”的策略,来继续抢占市场并巩固自己的龙头地位;

新宙邦在重技术储备的情况下,纵横捭阖整合产业链,通过添加剂和配方的研发改进,争抢客户和市场;

龙一和龙二都会分享到这场新能源盛宴,目前天赐可能率胜一筹,但并不意味着新宙邦就不能反超,尤其是在利润上(毛利最高的精细氟化工板块扩产了10倍产能)。因此在配置上,我们建议二者都要配置;

但是从长期来看,电解液领域应该投资天赐这种一体化公司(6月17日,天赐宣布计划自筹资金10.5亿元,在安徽建设六氟项目,2023年投产后公司总产能超过9万吨);

原因是由于六氟自给比例高,六氟价格的波动对天赐的成本影响较小,同时天赐又对新型锂盐LiFSI技术路线进行了完善布局。总体材料成本会比同行低6%~8%左右,今年Q1天赐的毛利率也成功超过了新宙邦,便是佐证;

行业老二新宙邦(公司近期对外表示公司尚未有六氟磷酸锂产能,主要通过外购形式获取)、老三江苏国泰目前六氟都需要外购,未来电解液的产能规划也比不上天赐,在一体化和规模优势面前,差距只会越拉越大;

选电解液公司首先天赐,低配新宙邦;

技术面:

天赐材料K线图

目前天赐材料刚刚填权完成,创下历史新高,不会很快大幅度回撤;待其股价稍微回调后,大概20日线附近,可开始适当建仓;

从图中下方拆股前成交量和拆股后的成交量也可看出,该票不会大幅度回调;原因是高位并没有放出高量,代表大部分资金仍在锁仓;

有下方方框内成交量(拆股后)虽然高于左下方成交量(拆股前),但是并没有显著高出,属于拆股后的正常现象,流通股变大的缘故;

从图中红色箭头处,所指蓝色线(60日成交量均线)也可看出,成交量仅仅是缓幅增大;股价没有太大问题;

至于有小伙伴剔除股价高估的问题,我想说的是,新能源作为一个未来几年都会持续高景气的行业,不可能不高估;净利增速5~6倍,PE仅有95,明显属于正常范畴;甚至可以在拉高一些;

风险:1、随着疫情的加剧,以及资源国逐渐意识到锂等稀缺资源的重要性(智利等国),锂资源有随时面临紧缺的情况,会造成原材料涨价,而供给不足,造成产能无法满产;

目前看风险可控,但随着新能源领域的持续推进,风险也在增大;2、化工行业,无法避免的安全性问题等;

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

蔚来自动驾驶车祸会不会影响自动驾驶行业?

脱水研报

-

公司产品主要包括IGBT和FRED芯片、单管和模块。产品主要用于变频器、逆变电焊机、UPS电源以及光伏逆变器和新能源车载空调等。公司IGBT芯片主要由华虹宏力进

-

公司的主营业务为特色原料药、医药中间体的研发、生产和销售,以及为客户提供定制加工和研发业务。产品具有手性结构多、研发难度大、技术壁垒高、生产工艺独特等特点据浙商

-

古井贡酒成长为收入百亿规模公司经历了四个发展阶段。(1)辉煌期:1998年之前古井贡酒前身为明代正德十年(1515年)的公兴槽坊,1992年集团公司成立,199

-

最近,食品饮料股跌的很惨,医药股也跌得很惨。像贵州茅台、恒瑞医药这种抱团龙头股都摔掉20%了,那惨烈程度可想而知。有意思的是,既像食品饮料又像医药的保健

-

(1)多元化品牌矩阵品牌多元化是化妆品企业辐射更多消费人群的基础,全球化妆品巨头基本都通过多元化的品牌布局实现了广泛消费者的覆盖,从而驱动营收持续增长。公司是目

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

乙二醇当前库存水平处于低位。从供应端来看,因煤炭价格抬升侵蚀煤制乙二醇加工利润,叠加部分装置例行检修,煤制乙二醇开工负荷不高,目前开工负荷在42%左右。9-10

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个