A股已极度亢奋,投资者应更理性看待市场

编辑按:本文转载至微信公众号 “市值观察”,贝壳投研经授发布

上周K12教育公司遭到“双减“政策爆捶之后,潜在的政策压力仍然是本周市场最担心的因素。

带来恐慌的,并不是监管层,而是官方媒体的一系列重磅文章。

周二,经济参考报发表一篇名为《“精神鸦片”网络游戏竟长成数千亿产业》的文章,让市场担心针对游戏行业的监管政策将会出台。

虽然这篇文章后来被修改成了《网络游戏长成数千亿产业》,并对文章内容中提到“鸦片”“毒品”内容进行删改,但投资者恐慌情绪并没有消失。游戏行业指数随后几天持续走低,在美股和港股上市的腾讯和网易也出现了短期的暴跌。

周三,舆论风暴导致的政策压力进一步增大。

科技部网站刊文表示,饮酒是全球癌症的主要原因;接着新华社火力全开,先是狂怼电子烟,呼吁警惕电子烟流向未成年人;然后狠批增高针,揭露所谓的“增高针“就是注射生长激素而已,可能给使用者带来内分泌紊乱、脊柱侧弯等健康风险。

随后两日,白酒和电子板块连续下跌,千亿市值的生长激素龙头长春高新更是出现放量跌停。

市场一片哀鸣之际,利好政策出现了。周三,国务院印发《全民健身计划(2021-2025年)》,体育板块随即应声上涨。

到这里,逻辑似乎就比较清楚完整了:从打击课外培训,到狠批网络游戏、电子烟和生长激素,到最后再发布全民健身计划,这可能是国家下的一盘大棋。

一切都是为了鼓励大家多生娃,说明人口问题确实比较严峻了

效果有多大,还有待观察。从资本市场来看,三胎概念包括奶粉、婴儿用品、辅助生殖之类的行业,市场反应并不强烈。这说明投资者目前对生育问题仍持观望态度,未来仍然任重道远,你们年轻人要多努力啊!

▲来源:三胎指数月线图 来源:wind

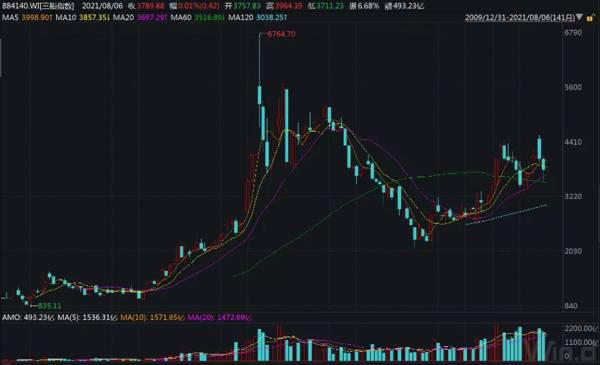

真正被投资者追捧,又受到政策鼓励的行业,还是当下最热的科技行业,包括新能源、半导体、军工等,市场情绪已经到了极度亢奋的状态。机构对科技行业的抱团,似乎比春节前对消费类核心资产的抱团更夸张。

▲来源:锂电池指数月线图 来源:wind

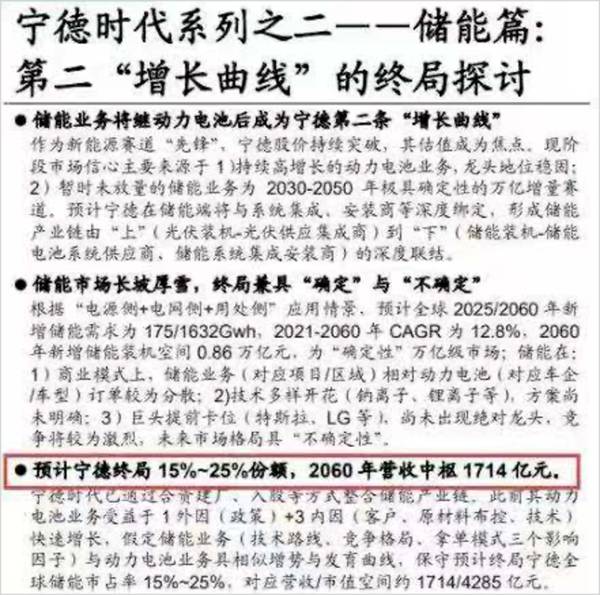

甚至有券商分析师也来蹭热点,对宁德时代未来60年后的业绩进行预测,让人大开天眼。最后得出的结论是:储能业务将继动力电池后成为宁德第二条增长曲线,60年后的营收将达到1714亿,大概是现在的88倍,储能业务的市值空间将达到4285亿。

其实,我们姑且不讨论这个报告的严谨性,即使预言成真,60年后的储能业务带来的市值,还不到当下宁德时代市值的40%,这是否说明了目前动力电池业务被高估了呢?

对于政策和情绪带来的市场分化和过度炒作,我觉得还是需要保持清醒认识。

首先,对于一个行业的发展来讲,政策当然非常重要,但并不是唯一的决定因素。

行业自身的供求关系、生命周期、技术成熟度等内在因素,也是核心因素。

比如,2012年中央出台八项规定,严厉禁止公款送礼、奢侈浪费等不正之风,当时对高端白酒行业的冲击无疑是极大的,因为这个行业的需求曾经很大部分都是来自于政务消费。

但是这些年过去了,高端白酒不管从业绩还是市值增长来看,还是A股表现最好的行业之一。因为在经济发展和消费升级的背景下,日益增长的商务消费乃至群众的日常消费,完全填补了政务消费的下降,支撑着行业的向前发展。

再比如,新能源行业扶持了这么多年,但是直到最近两年才开始出现业绩和股价的大爆发,核心原因也是由于技术成熟和价格下降,使其能够在和传统能源的竞争中逐渐胜出。

其次,当下政策对白酒、游戏、电子烟等行业的整顿,我觉得跟K12校外培训行业不可同日而语。前者只是规范行业的发展,后者却几乎相当于对行业的封杀。

政策重压下,K12校外培训这个行业可能就消失了,至少在市场规模上会极大压缩,龙头公司也必须全面转型,而白酒、游戏、电子烟等却可能成为促使中小公司大量退出的契机,龙头公司长期反而会获得更好的发展机会。

第三,对于当前大热赛道过于一致的预期带来的泡沫和风险,也需要保持警惕。

像新能源行业,虽然未来成长的确定性非常高,但是这种高成长科技赛道竞争极其激烈,技术上也是日新月异,谁成为行业内最终的王者,谁又会从领先者位置迅速滑落,并没有定数。

至于当下机构对核心科技公司的抱团,其实持续时间并不算太长,子弹可能还会再飞一会儿。天下没有不散的筵席,极致繁华之后,就会迎来漫长的落寞。春节后消费类核心资产的走势,就是最近的借鉴。

正如王菲在“红豆“中所唱

有时候,有时候,我会相信一切有尽头,相聚离开,总有时候,没有什么是永垂不朽!

医疗器械龙头迈瑞医疗最近两周连续出现放量大跌,市值从高位蒸发了1000亿,市场观点普遍认为,迈瑞医疗近期股价走低与医疗设备集采的猜想有关。姥爷如何看待集采对迈瑞医疗的影响?

市场担心集采对迈瑞医疗产生影响,并非没有道理。

记得去年医疗器械领域的第一轮全国集采时,平均降价都在50%以上,冠脉支架从均价1.3万元左右/个降至700元左右/个,相关公司例如乐普医疗的股价随后出现了大幅下跌。

而更早前进行的医药领域的集采,更是让整个医药行业的估值逻辑出现了重大变化,因为降价导致利润变薄,仿制药公司甚至被市场当成了化工公司来看待。即便是创新药龙头,受到的影响也非常大。

迈瑞之前受到的集采冲击相对很小,因为国家医保局推动的集采重点,是针对药品和高值耗材领域,而公司的三大业务领域包括生命信息与支持、体外诊断和医学影像,产品主要是监护仪、除颤仪、麻醉机等大型医疗设备,骨科类高值耗材等其他类产品2020年营收只有1.33亿元收入,营收占比仅0.63%。

▲迈瑞医疗营收结构 来源:同花顺

但是现在情况开始发生变化。

8月3日,市场传出消息称,安徽省医保局近日发布通知,开展2021年度全省乙类大型医用设备集中采购工作。这意味着国内首个大型医疗设备带量采购正式启动,这个消息也成为迈瑞医疗隔日大跌的主要原因。

其实,安徽此次集采范围大多为大型放射设备,与迈瑞医疗的主营业务关联度不大,但当下的投资者情绪,对政策的打压显然极度敏感和恐慌。

市场担心的是,随着大型医疗器械的集采逐渐成为趋势,会有更多产品被纳入其中。

就在一周前,深圳也出台了类似政策,集采的项目包括MRI、CT、DR、B超、呼吸机、麻醉机、腔镜、监护仪八类医疗设备,与迈瑞医疗主营业务线有部分重合,这可能是最近2周迈瑞大放量大跌的更重要原因。

即便如此,我还是认为集采对迈瑞的影响不是特别大,甚至可能帮助其继续做大

首先,医疗设备很难进行同类比较和一致化评价,售后还会面临培训、维修等服务,因此产家的议价权会更大。所以迈瑞的产品今后即使纳入集采,降价的幅度应该也会远小于药品和高值耗材,对公司业绩影响也会小得多。

其次,医疗器械比创新药的技术壁垒更高,因为它是迭代创新的行业,很难像Biontech(注:和复星医药合作疫苗的德国公司)这种创新药公司那样,通过单品上的颠覆性创新迅速跑出来,因此需要极大的研发投入和长期的技术积累。

如果医疗器械大规模进入集采,行业利润下降,以后更难有小公司弯道超车。而迈瑞作为行业龙头,既有国产替代的广阔空间,又能抢占国内同行的市场份额,长期发展会更好。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

国美安迅是否会成为国美增长的第二曲线?

脱水研报

-

公司聚焦于铁矿石和油气两大资源类产业的经营,主要包括铁矿石采选、加工、销售、铁矿石国际贸易及混配矿业务,并通过控股子公司洛克石油从事油气勘探、评价和开发、生产的

-

公司前身成立于1958 年,1991 年更名为江海电容器厂,1999 年,公司与日本日立 AIC 合资成立南通海立电子,生产螺栓型电容器;2007 年吸纳香港亿

-

在上个世纪八九十年代,人们对于“豪车”的概念可不是奔驰宝马等BBA,而是“三转一响”之一的二八大杠自行车。在当时能骑上一辆永久牌自行车是一件无比风光的事情,钢制

-

2016年公司开始对以前产品品类多、品牌形象不够聚焦的策略进行调整,确定“内参”、“酒鬼”、“湘泉”三大品牌线,形成一个形象大单品内参酒、一个核心战略大单品“高

-

伟星新材是国内PPR管领跑企业,主要生产定位于中高端市场的塑料管道,并积极拓展防水和净水业务。目前PPR管、PE管、PVC管是公司三大主要产品,营收占比达到93

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

我国十四五规划着重推动产业数字化转型板块,强调推进“上云用数赋智”行动,海量数据将推动数据中心的刚性需求,IDC产业作为云计算基础设施有望受政策推动重点受益,预

-

近日多个省份进一步强化能耗双控举措,全力遏制高耗能、高排放项目盲目发展。西部证券李伟峰认为,今年四季度,在粗钢产量全年不增的大前提下,全国各地产量压缩和平控的压

-

点评:通常而言,28nm被看作是半导体先进制程与成熟制程的分界线。该制程的产品广泛应用于新能源汽车、自动驾驶、家电、通信等领域。其中,特别值得关注的是,在自动驾

-

数据显示,虽然全球汽车芯片30%的市场在中国,但我国自主汽车芯片产业规模仅占全球的4.5%,约20多亿美元。目前国内汽车行业中车用芯片自研率仅占10%,90%的

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个