鹏博士业绩暴增 股价却不升反降 背后原因竟是......

2020年三季度以来,鹏博士(600804.SH)股价经历了3次“直线”暴跌。截至3月12日,公司股价报收5.85元/股,较2020年9月1日收盘价9.77元/股暴跌40%,市值缩水超50亿元。

鹏博士股价K线图

数据来源:

Wind金融终端

01鹏博士业绩暴增存蹊跷

根据鹏博士官网显示,公司是一家大规模的民营电信增值服务上市公司,主要从事互联网接入服务、数据中心业务及相关的互联网增值服务业务,拥有全国范围布局的较大规模的分布式中立数据中心集群,分布在北京、上海等全国城市。

2017~2019年以及2020年1~9月,公司营业总收入分别为81.70亿元、68.60亿元、60.50亿元和41.42亿元,营业收入同比分别下降7.68%、16.04%、11.81%和9.34%;反观利润总额,同期分别为8.71亿元、4.26亿元、-59.21亿元和18.05亿元,值得注意的是,2020年三季度公司利润总额同比由0.12亿元大幅增长至18.05亿元;毛利率分别为53.72%、51.87%、44.51%和39.58%;净资产收益率(年化)分别为10.99%、5.42%、-150.35%和141.33%。

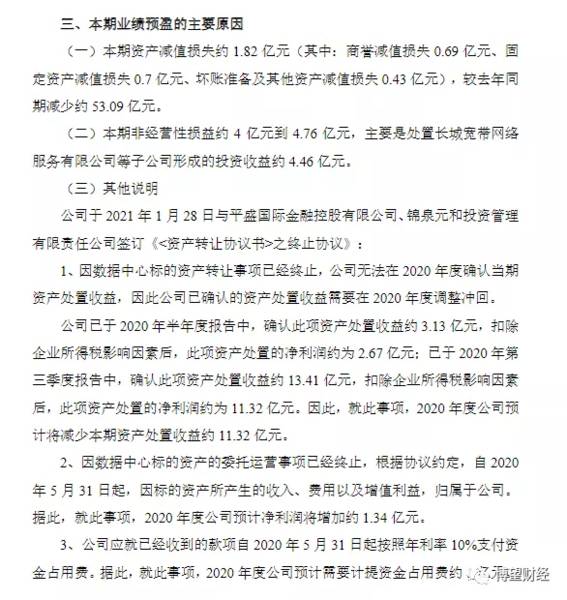

此外1月29日,公司公布2020年业绩预盈公告,预计归母净利润同比由大幅亏损57.51亿元转为盈利1亿元~1.16亿元;扣非归母净利润亏损约3亿元~3.6亿元,较2019年(-56.9亿元)亏损幅度大幅收窄。业绩增长主要系因当期处置长城宽带网络服务有限公司等子公司形成的投资收益约4.46亿元。

值得注意的是,公司公告中还提及,此前于1月28日与平盛国际金融控股有限公司、锦泉元和投资管理有限责任公司签订《<资产转让协议书>之终止协议》:(1)因数据中心标的资产转让事项已经终止,公司无法在2020年度确认当期资产处置收益,因此公司已确认的资产处置收益需要在2020年度调整冲回,就此事项,2020年度公司预计将减少本期资产处置收益约11.32亿元;(2)因数据中心标的资产的委托运营事项已经终止,根据协议约定,自2020年5月31日起,因标的资产所产生的收入、费用以及增值利益,归属于公司,就此事项,2020年度公司预计净利润将增加约1.34亿元;(3)公司应就已经收到的款项自2020年5月31日起按照年利率10%支付资金占用费,就此事项,2020年度公司预计需要计提资金占用费约1亿元。

整体来看,公司就上述资产转让协议终止事项将会减少公司资产处置收益10.98亿元,这将会致使公司原本发布的预增公告下修利润由盈利转为亏损。叠加公司2017年以来营业收入同比均下降,加之计提各项资产减值损失约1.82亿元。

鹏博士2020年年度业绩预盈公告

数据来源:鹏博士官网

2019年公司互联网接入、数据中心业务收入分别占同期营业总收入的68.79%、26.35%,其中互联网接入为公司主要收入来源。但2017~2019年间,公司互联网接入业务收入不断缩减,从最初的67.14亿元大幅缩减至41.62亿元。同时,公司在策划转让数据中心项目,致使第二大主营业务的收入规模也在不断下降。

在营收下降的同时,公司有息债务居高不下。2017~2019年末及2020年9月末,公司有息债务分别为45.62亿元、63.37亿元、65.40亿元和54.01亿元,始终维持在50亿元左右;其中短期债务分别为3.18亿元、10.21亿元、57.74亿元和28.13亿元;而同期末现金及现金等价物余额仅分别为33.20亿元、16.75亿元、7.52亿元和11.01亿元,2019年以来面临较大短期债务偿还压力。此外,3月1日公司发布境外美元债延期的公告,直接反映出其自身面临的资金问题。

整体来看,自2017年以来公司第一大主营业务收入逐年大幅下降,并且公司筹划剥离第二大主营业务,致使其营业收入同比逐年下降;但利润总额却暴增,究其原因,主要依赖出售主业以及子公司股权来维持,但这种做法并不能在根源上解决公司业务模式问题,因此具有不可持续性。

02控股股东质押展期长达1年

鹏博士目前所面临的问题是否可以“求助”控股股东深圳鹏博实业集团有限公司(“鹏博实业”)?答案是否定的。

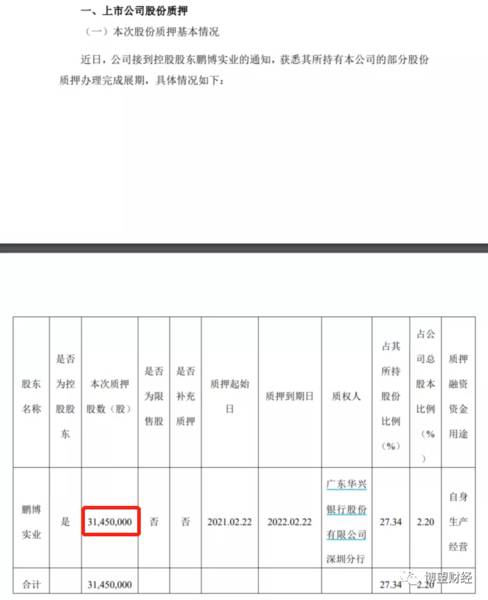

2月25日,鹏博士发布了关于公司控股股东股票质押展期的公告,提及鹏博实业将所持公司3,145万股股份办理质押展期手续,占鹏博实业所持股份的27.34%、公司总股本的2.20%,由原到期日2021年2月22日展期1年至2022年2月22日,主要用于自身生产经营。

截至目前,鹏博实业及其一致行动人深圳市聚达苑投资有限公司和杨学平累计持有公司1.82亿股股份,持股比例为12.71%,其中合计累计质押公司股份1.82亿股,占合计所持股份的99.87%、公司总股本的12.68%。

关于鹏博士控股股东股票质押展期的公告

数据来源:鹏博士官网

虽公告中提及鹏博实业质押风险可控,不存在被强制平仓或强制过户的风险,但值得注意的是,这已是公司2020年以来第6次发布股票质押展期的公告,足可见其资金流动性紧张。在紧张的流动性压力下,鹏博实业只会不断出质公司股票来“保全”自身,对于“援助”公司度过危机的可能性几乎为零。

向控股股东“求援”的行动可以提前宣告告终,不仅如此,在控股股东一系列“魔幻”质押展期操作下,鹏博士得到的不仅仅是投资者的不认可,而且恶化公司融资环境,加大再融资难度,给公司带来无法估量的“伤害”。

整体来看,公司自身造血不足,过度依赖“卖子求生”,同时叠加控股股东深圳鹏博实业集团有限公司(“鹏博实业”)2020年以来质押展期公司股份高达7次,足可见其资金流动性极为紧张,“进退两难”困境下的鹏博士该如何“自救”?

鹏博士要想摆脱目前的泥潭,首先要直面自身发展问题,不是为了追求“美化”年报而做出“卖子求生”的错误行为;其次要在不断提升主业盈利能力的同时尽可能寻求其他方帮助,但从目前来看,控股股东鹏博实业所提供的帮助微乎其微,未来通过引入战略投资者或许是解决困境的一个办法。

本文转载至公众号:博望财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

财报利好却遭遇多空“绞杀” 跟谁学业务调整后未来前景如何?

脱水研报

-

公司是国内电力二次设备知名企业,致力于为智能电网发、输、配、用各个环节以及火电、水电、核电、新能源发电企业、大型工业用户提供产品和解决方案。据西部证券研报分析,

-

即使你最近没有关注医美行业,也应该听说过“玻尿酸”这个词吧。反正,我,作为一个爱美人士,在正式研究医美这个行业之前就已经接触了各种各样含有玻尿酸的护肤品了,再加

-

1998年后,公司急于扩大规模,开始走多元化道路,意图提升公司全方位的竞争力。因此,在充沛的现金流支撑下,公司先后涉足20多个行业,2000年集团旗下公司达30

-

据申港证券研报分析,w新能源车加速渗透马达铁芯需求扩容。国内新能源车渗透率逼近拐点,21年上半年渗透率突破10%,行业加速上行。公司于2010年、2014年两次

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:中国北斗卫星导航系统是中国自行研制的全球卫星导航系统,也是继GPS、GLONASS之后的第三个成熟的卫星导航系统,随着5G商用时代的到来,北斗正在与新一代

-

点评:近期国际电信标准组织3GPP正式确定5G演进技术标准为5G-Advanced,即5.5G。相比于5G基础版本,5.5G最终有望进一步实现网络能力10倍以上

-

点评:低温银浆是异质结电池的重要材料,受限于国内厂商尚未掌握低温银浆的相关设备和制造工艺,只能从依靠进口,且几乎被京都ELEX (KE)“垄断”。本次国产低温银

-

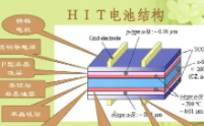

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有