客户积淀深厚,切入新能源赛道,隆盛科技再出发!

无锡隆盛科技股份有限公司成立于2004年,早期专注于发动机节能减排领域,从事发动机废气再循环(EGR)系统的研发、生产和销售,该系统包括EGR阀、控制单元(ECU)、传感器、EGR冷却器等。

据申港证券研报分析,w新能源车加速渗透马达铁芯需求扩容。国内新能源车渗透率逼近拐点,21年上半年渗透率突破10%,行业加速上行。

一、内外兼修龙头再出发

公司于2010年、2014年两次被认定为中国内燃机零部件行业排头兵企业,被授予“振兴装备制造业中小企业之星”称号,是国家火炬计划重点高新技术企业。截止2020年底,公司授权状态为有效的专利数共214件:其中发明55件,实用154件,外观5件;行业标准6项。

2018年以来,公司在新能源、燃料替代以及燃料电池等动作频频,布局和拓展已经取得较为明显的成果。

收购微研精密,沿EGR系统产品产业链向上游精密冲压零部件延伸。公司与微研精密分别为汽车产业的一级和二级供应商,为同一产业链的上下游。收购不但使得公司在传统汽车零部件产业链上得到纵向的延伸,而且在新能源汽车关键零部件产业链上获得横向的扩展。

布局马达铁芯、天然气喷射系统等新能源板块。2018年完成收购后,公司针对新能源汽车驱动电机核心部件马达铁芯产品也进行了相关布局,子公司微研精密坚持以精密模具的开发制造以及生产线自动化集成为依托,成功开发集成高端驱动电机马达铁芯生产线;2019年与博世合作,布局商用车重卡天然气喷射系统项目。新业务均于2020下半年陆续进入小批量产阶段。

客户多元化,抗风险能力增强。公司多年深耕汽车零部件领域,积累了良好的客户资源,但多集中于商用车领域。近年来通过收购微研精密,拓展了乘用车领域客户。母子公司形成了口碑优势互补,优质客户资源整合的态势。同时随着公司业务逐渐多元,2018-2020年,公司前五大客户的销售收入占比逐年下降,由2018年的56.03%下降至2020年的41.52%,分散的客户结构强化了公司抵抗风险的能力,是公司平稳发展的保障。

公司作为国内EGR领域龙头,与国内外众多企业保持长期稳定的合作关系。车用领域主要客户有康明斯、博世、全柴动力、昆明云内、东风汽车、北汽福田、玉柴、锡柴、潍柴、中国重汽等;非道路领域的主要客户有新柴、一拖、常发、常柴等。

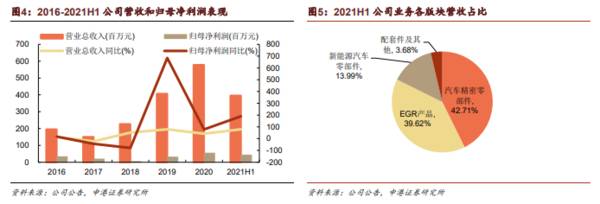

营收、归母净利润有所波动,多元发展后持续向好。2018年以前公司主营业务为EGR产品,由于国五车型对EGR需求有限,营收和利润有下滑趋势,自国六推出及收购并购后,便呈现快速增长。2020年公司营收及归母净利润分别为5.78亿和0.54亿,创近年新高。2021H1延续复苏态势,营业总收入和归母净利润同比分别增长79.8%和189.6%。

二、新能源芯动力领航出发

全球新能源汽车产销持续高速增长。

2015-2020年,虽然有过短期扰动导致增速放缓,但平均同比增速维持在30%~40%。随着中、欧、美的低碳政策进一步落实推进,大车企转向电动化,全球新能源汽车长期增长态势长期看好。我们预计,2021年中国市场新能源汽车的销量预计将突破300万辆,2025年达到750万辆,届时全球新能源汽车销量预计将达1800万辆。

随着近年来各大城市充电设备的完善及技术进步对里程焦虑的逐步缓解,新能源汽车政策补贴、摇号简单、用车及保养成本低等优势凸显,加之多样化的车型陆续面世,消费者对新能源汽车青睐有加,新能源车潜力加速释放,21年上半年渗透率已经突破10%。按照国际消费惯例,该表现或意味着新能源汽车市场进入快速增长期,渗透率将加速,这为电机核心部件马达铁芯提供了扩容增量预期。

技术突破,铁芯已量产落地,年内产能达130万台套。公司2018年完成对微研精密的收购后,依托其在精密制造领域的20余年积累和高端设备模具,成功开发集成高端驱动电机马达铁芯生产线,随着2020年实施的非公开定向增发项目的推进,2021年内将会兑现年产130万台套新能源汽车驱动电机马达铁芯项目的生产能力。

已定点蔚来、大众等优质客户,订单充裕。公司产品适用于全系列新能源汽车驱动电机,目前已经正式成为联合汽车电子、某外资电动汽车及能源公司的一级供应商,其余客户有蔚来、通用、大众、尼桑等日系客户,均会在2021年实现量产。

公司EGR系统产品客户积淀深厚,覆盖国内外主流车企及发动机企业,国六项目落地进展良好。车用领域主要客户有康明斯、博世、全柴动力、昆明云内、东风汽车、北汽福田、玉柴、锡柴、潍柴、中国重汽等;非道路领域的主要客户有新柴、一拖、常发、常柴等。公司轻型商用车及重型商用车(3.5吨以上轻型车部分)国六项目基本落地,EGR阀、冷却器、节气门作为支撑国六项目的三大核心产品战略实施取得明显成果。(申港证券)

总结:

公司长期专注的EGR领域随排放升级迎来反转,主业逐渐稳固。w通过外延并购,开拓了以马达铁芯为代表的新能源业务,并布局了精密制造领域,还在天然气喷射系统领域与行业龙头博世深度绑定,长期成长性值得期待。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧见好就收指标公式,大智慧资金博弈指标公式

脱水研报

-

纳微科技专门从事高性能纳米微球材料的研发及制造,为生物医药、平板显示、分析检测及体外诊断等领域提供核心微球材料及相关技术解决方案。据国信证券研报分析,公司高性能

-

紫光国微是紫光集团有限公司旗下核心企业,是国内最大的集成电路设计上市公司之一。公司以智慧芯片为核心,聚焦数字安全、智能计算、功率与电源管理、高可靠集成电路等业务

-

珠江啤酒作为广东省啤酒龙头企业,现已成为广东文化名片不可或缺的一部分。公司旗下拥有“零度”、“纯生”等知名啤酒品牌,享有大量消费者忠诚度。据西南证券研报分析,公

-

【小北价投圈】的成员在7月初刚学过这个科目,当时还给大家留了作业。今天再来复习下当时学过的内容,也当作是对那位留言的朋友的回应。应收账款的分析要点有三个,应收票

-

不断明晰并升级品牌定位,将产品档次稳固在次高端。自2014年上市以来,公司逐步明确不同系列的产品档次和定位,清晰品牌品类层次,聚焦主流价位,拉升品牌价值,次高端

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

车联网产业是汽车、电子、信息通信、道路交通运输等行业深度融合的新型产业形态。当前产业环境下,车联网是国家交通强国战略落地的主要抓手,新基建的主要发展方向之一,发

-

点评:根据计划,时速600公里高速磁浮工程样机系统下线后,我国将形成高速磁浮全套技术和工程化能力。未来,通过高速磁浮示范工程建设,进行时速600公里线路运行等相

-

点评:光波导(Optical Waveguide)技术,是一种让光线扭转 180 度的黑科技。光波导技术在明显减少设备体积和重量的同时,也是唯一一个可以让智能眼

-

点评:得益于国家大力倡导节能环保、绿色发展的政策驱动,近年来,光伏建筑一体化(BIPV)新技术与新产品层出不穷,已发展成为技术创新最快、市场发展最火热的风口之一

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个