改革进入“深水区” 股价大跌的好未来、跟谁学们还能“翻身”吗?

文|恒心

来源|博望财经

3月5日,国务院总理李克强在《政府工作报告》中明确指出,建设高质量教育体系,深化教育改革,实施教育提质扩容工程。

其中深化教育改革作为其重要部分。作为关系到国计民生的教育行业,深化改革已经逐步施行。

其中,线上教育的“营销大战”以及线下教育的培训机构、课外班的整顿成为两会代表以及万千家长关注重点。

01教育改革进入“深水区”

教育课外培训机构的话题在“两会”期间引起了热烈关注,主要包括两个方面,其一,在线教育平台广告过量投放,制造家长焦虑等问题;其二,课外培训机构超标超前、应试导向,加重学生学业负担等问题。

针对以上爆出的各种问题,北京多个区在今年以来持续加强教育培训市场整顿。3月5日起,北京各个区陆续召开教育培训行业整顿会议。3月10日,刚刚复课不到10天的北京线下机构再次停摆。海淀、昌平、朝阳陆续发布教育培训专项治理行动的通知,不能复课的北京线下机构闻风观望。

与线下教育问题不同的是,在线教育的问题更多是无休止的营销大战。一旦不能拿到融资,断血难以为继,在线教育公司只能采用预付款的方式延长企业“寿命”,最终归途都是跑路。

中央纪委国家监委网站日前在《资本漩涡下的在线教育》一文中指出,资本助推之下,企业竞争加剧、行业内耗严重。

受到上述不利消息影响,美股、港股、A股教育类公司出现了不同程度的股价下跌。

其中,受到影响最大的是好未来与跟谁学。截至3月16日,好未来股价从2月16日的最高点时的90.96美元/股下跌至70.33美元/股,跌幅22.6%,市值缩水123.78亿美元;跟谁学股价从1月27日最高点时的149.05美元/股下跌至89.3美元/股,跌幅达到40%,市值缩水152.36亿美元。此外、新农发、中公教育等也都有不同程度的下跌。

跟谁学K线,来源:老虎证券

好未来K线,来源:老虎证券

值得关注的是,好未来与跟谁学都是线上+线下的双重模式,受到改革影响,相比于有道等主打线上教育的公司,股价跌幅更多。跟谁学的问题,博望财经在此前

《财报利好却遭遇多空“绞杀” 跟谁学业务调整后未来前景如何?》

一文中已经分析过,本文重点分析好未来的商业模式。

02老牌企业的困境

根据好未来官网显示,公司是成立于2003年8月(此前名为学而思),后于2010年在纽交所上市。公司一直致力于促进科技互联网与教育融合,旗下拥有学而思培优、智康1对1、摩比思维馆等品牌。

好未来发展历程 数据来源:好未来官网

2020年以来,好未来一改目标市场,由一二线城市不断下沉到三四线城市,在2021财年前三季度显示中,好未来新进入的32个城市中,绝大多数为三四线城市。

好未来线下业务核心运营主体为学而思培优,主要业务包括小班面授、学而思双师课堂、学而思在线三种班型。其中,早期以小班面授为主,班型人数一般为20人左右;之后于2015年推出学而思双师课堂,线上名师授课,线下辅导老师跟进答疑;更后来于2017年推出学而思在线(培优在线),定位为本地化在线课堂。

好未来产品分类

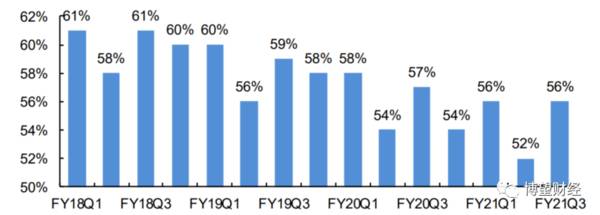

由于好未来覆盖城市的增多以及开设教学中心数的增加,使得头部一二线城市的收入占比有所降低。

2018-2021财年分季度学而思小班课程收入中前五城市占比情况

好未来目标市场的转变并非一时“心血来潮”,而是随业务模式的转变而谋划的一盘“大棋”。

好未来此前曾于2015年推出学而思双师课堂,即线上名师授课,线下辅导老师跟进答疑,正是好未来主要业务模式由小班面授转向学而思双师课堂,解决了其下沉低线城市过程中的难点,即师资问题。

伴随着双师课堂业务模式的快速发展,2016年公司开始进行三四线城市的下沉,此后于2019年更是加速发展,三年间累计新进入约25个三四线城市。好未来目标市场下沉得益于业务模式的转变,而目标市场下沉后所带来的收益又会作用于业务模式,倒逼其不断进行调整和优化。

整体来看,好未来目标市场下沉极大地提升了市场份额,客户数量倍增,为公司后续发展保驾护航。但随着跟谁学、网易有道等教育机构不断涌入,各方不断争夺客户,致使公司市场份额可能会持续被压缩。加上对于教育改革的深入,好未来此前一套已经被验证过的线上+线下组合拳模式打法目前看来很难奏效。

一方面,线上营销大战使得好未来在新增市场中的获客很难像刚创立时那样容易,毕竟当年线上线下教育模式的竞品不多,规模效应还未形成,市场获客成本还不高;另一方面,好未来此前基于口碑线下传播的获客模式在监管日渐严格情况下很难在三四线城市继续套用。对于这家老牌教育企业来说,之后如何调整优化业务模式将成为保持其核心竞争力的关键。

03资本市场的担忧

此前的1月21日,好未来也发布了2021财年Q3财报。财报显示,公司2021年财年第三季度实现营业收入11.19亿美元,同比增长近4成;学生总人次(长期正价课)339.703万人,同比增长近5成。但净利润同比由盈利0.2亿美元转为亏损0.44亿美元,亏损幅度0.64亿美元(4.16亿元)。大额亏损主要系公司销售与营销费用大幅增长所致,具体来看,当期公司销售和营销费用合计4.21亿美元(27.39亿元),较上年同期该财务指标1.90亿美元大幅增长超1倍。

此外财报显示,好未来前三季度净收入同比增长近3成至31.33亿美元,但经营利润却同比由盈利1.79亿美元转为亏损1.41亿美元(9.17亿元);归属于好未来的净利润同比由亏损0.20亿美元转为盈利0.53亿美元。2021财年前三季度,好未来学生季度平均人次(长期正价课)同比增长超6成至399.52万人。另据好未来预计,公司2021财年第四季度的净收入总额将同比增长37%~40%至11.75亿美元~12.01亿美元。

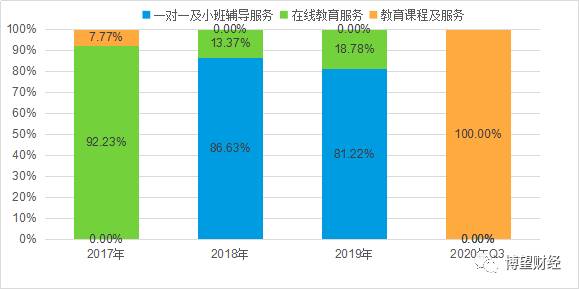

好未来三大业务收入对比

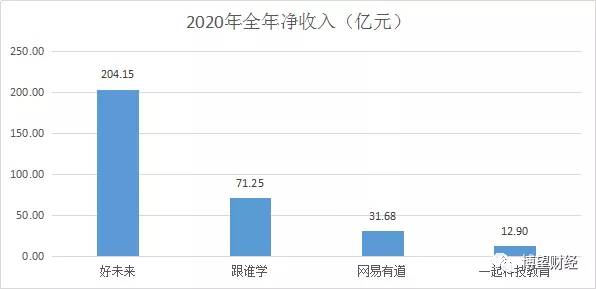

对比同比行业内其他教育机构。跟谁学2020年度实现营业收入71.25亿元,同比增长超2倍,其中K12在线课程收入为62.37亿元,同比增长近3倍;正价课付费人次高达587.1万人,同比增长近2倍,其中K12在线课程正价课付费人次达542.9万人,同比增长近2倍。此外跟谁学将K12业务全部合并至“高途课堂”,受益于业务模式调整,公司2020年第四季度及2020年全年营业收入大幅增长。

2月25日盘前,网易有道公布了2020财年Q4及2020财年未经审计财务报告。财报显示,2020年全年实现净收入达31.68亿元,同比增长近2倍。同日,网易有道高开一度达到34.47元/股,最终以上涨5%收于31.72元/股;次日上涨0.91元/股收于32.01元。此外瑞信发表研报称,上调网易有道目标价至36美元,并表示看好其营收增长前景。

一起教育科技2020年全年净收入同比增长超2倍至12.9亿元,远超上年同期增长速度(30.7%)。但仍未实现盈利,一起教育科技2020年全年净亏损13.4亿元,营业亏损占净收入的比例为103.1%,较上年同期大幅收窄(246.2%),经调整净亏损占收入的比例为76.0%,较上年同期同样大幅收窄(214.3%)

教育行业净收入对比 数据来源:Wind金融终端

虽然目前公司营收规模处于同行业头部位置,但其主要集中于线下业务的开展,对比线上业务,其所面临较大的诸如销售与营销费用等成本,致使利润不断地被侵蚀,最终导致公司陷入“增收不增利”的怪圈。

对于好未来而言,当下环境可谓机遇和挑战并存。K12教培政策不确定性风险、在线教育竞争加剧持续推高获客成本、疫情对线下业务影响超预期及线下新网点拓展及招生不及预期等在内的多项风险给行业带来“大洗牌”。但同时,伴随着K12课外培训机构政治、线上教育“营销大战”的整顿,已经建立口碑与品牌的教育机构将更容易在“洗牌期”后脱颖而出。

对于已经创立18年的好未来而言,2021年将是不平凡的一年。

本文转载至公众号:博望财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

未来已来!三巨头联手推出标志性汽车智能网联系统

脱水研报

-

丽珠集团发布2021半年度报告。2021年上半年实现营业收入62.36亿元,同比增长22.38%,归母净利润10.62亿元,同比增长5.75%,归母扣非净利润9

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

不知道有多少人其实并没有听说过这家企业,上海美迪西生物医药股份有限公司,它身上的标签有很多,医药CRO概念股、CRO后起之秀、莆田系旗下企业、养老金持股等等。但

-

2021年8月1日至9月13日,申万半导体指数涨跌幅为-17.13%,同期上证A指、沪深300指数、上证50指数和创业板指数涨跌幅分别为9.36%、3.75%、

-

公司成立于2004年,创始团队均为出身应用材料、泛林半导体等国际半导体设备龙头企业的核心技术人员,董事长尹志尧博士曾任应用材料副总裁、刻蚀事业部总经理、亚洲首席

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心