参股同仁堂,归母净利润近10亿,丽珠集团增长超预期!

丽珠集团发布2021半年度报告。2021年上半年实现营业收入62.36亿元,同比增长22.38%,归母净利润10.62亿元,同比增长5.75%,归母扣非净利润9.20亿元,增速10.25%,实现EPS1.14元。

据国盛证券研报分析,公司上半年收入端超预期。其中Q2利润受到新冠试剂盒确认时间及江苏尼科8500万股权收益确认的影响,单季度表观略低,考虑到公司的研发投入,实际超预期。

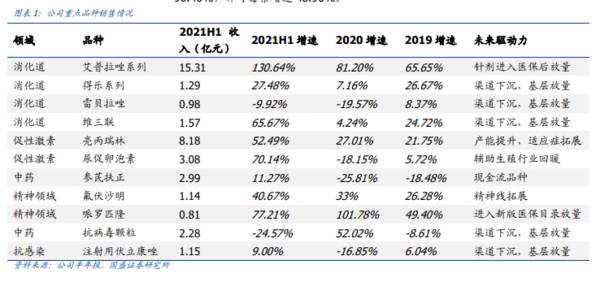

艾普拉唑、亮丙瑞林双轮驱动收入实现超预期公司发布2021半年报,上半年实现营业收入62.36亿元,同比增长22.38%,归母净利润10.62亿元,同比增长5.75%,归母扣非净利润9.20亿元,增速10.25%,实现EPS1.14元。分板块来看,公司制剂板块表现强势,受益于艾普拉唑、亮丙瑞林两大核心产品的持续高增长;原料药和中间体板块海外增长强劲,诊断试剂得益于疫情受控取得恢复性增长。具体分板块来看公司的收入和增速情况:化学制剂板块收入37.31亿元(+61.12%,毛利率增加2.97pp);消化道板块收入19.39亿元(+94.51%),艾普拉唑超预期增长(+130.64%)强势拉动;促性激素板块收入12.58亿元(+56.16%),亮丙瑞林(+52.49%)、尿促卵泡素(+70.14%)表现亮眼;精神药物板块收入1.94亿元(+53.32%),氟伏沙明(+40.67%)持续放量,哌罗匹隆(+77.21%)进入医保快速增长;抗感染药物板块收入1.95亿元(-2.30%);其他板块收入1.45(-22.52%);中药制剂板块收入6.10亿元(-4.52%,毛利率下降0.26pp,参芪扶正回升,抗病毒颗粒因疫情得控下滑);原料药和中间体板块收入14.62亿元(+19.17%,毛利率降低3.92pp)。原料药板块业绩持续增长,已逐步实现了由大宗原料药转向高端特色原料药,由非规范市场转向欧美等规范市场。欧美市场注册完成叠加疫情机遇,海外增长强劲,高端抗生素、宠物药全面开花。

诊断板块收入3.91亿元(-56.06%,剔除新冠检测试剂产品影响+21.96%,毛利率降低16.65pp)。由于新冠疫情在我国得到有效控制,医疗机构常规业务实现恢复,原有呼吸道疾病等业务均实现了较大幅度的同比增长。新冠检测试剂放量收窄使毛利率有所降低。

公司的整体产品线丰富,领域覆盖全面,产品结构极具发展潜力。艾普拉唑、亮丙瑞林已成为公司业绩排头兵,高速增长支撑公司推动更多丰富的高端制剂产品上市。

艾普拉唑系列15.31亿(+130.64%),亮丙瑞林8.18亿(+52.49%)持续高增速、超预期。二者合计占化学制剂销售收入62.97%,营收和利润贡献占比大大提升。

参芪扶正注射液销售收入2.99亿(+11.27%),收入占比不到5%,补充了临床循证医学研究证据,销售有所回暖。

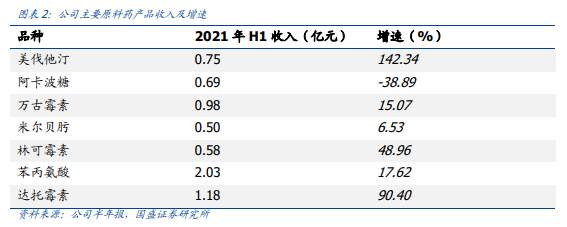

公司原料药板块持续向好:通过资源整合、调整产品结构、加大国际认证等措施,重点品种持续高速增长。公司原料药与国内外重点客户签订了阿卡波糖、苯丙氨酸、达托霉素等多个品种的销售合同或年度战略合作协议,为后续的销售奠定基础。美伐他汀、达托霉素、林可霉素等高速增长,原料药板块整体销量稳中有升。

财务指标方面:公司销售费用率为32.80%,与去年同期(27.77%)相比上升5.03pp,主要由于加大消化道和精神等领域药品的市场推广力度、制剂药销售增加;管理费用率为4.65%,比去年同期的5.77%下降1.12pp;公司财务费用增加72.02%,主要由于本期借款增加,利息支出增加;存款利率下行以及部分存款未到期结息,利息收入较上期减少。公司研发费用5.07亿元,同比增加65.41%,研发投入力度持续加大。综合毛利率66.46%,较去年同期65.97%上升0.49pp,主要由于化学制剂毛利率增加2.97%,收入结构改善。整体财务指标表现良好。

展望2021,我们有以下几点判断:公司的整体产品线丰富,覆盖领域全面,产品结构极具发展潜力,核心产品销售乐观,支撑公司推动更多丰富的高端制剂产品上市。基于公司优秀的管理层、销售团队、单抗平台、微球平台等,公司长期投资价值凸显。

研发推进:注射用重组人绒促性素获批上市;双羟曲普瑞林微球、重组新冠病毒融合蛋白疫苗“V-01”获批临床;注射用奥美拉唑钠、注射用氟伏沙明片通过一致性评价。股权投资:受让天津天士力所持有的天津同仁堂集团股份有限公司4,400万股股份,占天津同仁堂股份总数的40.00%,交易总价为人民币7.24亿元。集中采购:替硝唑片在第五批全国药品集中采购中拟中选。(国盛证券)

总结:

基于公司优秀的管理层、销售团队、单抗平台、微球平台等,公司长期投资价值凸显。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

医疗器械龙头迈瑞医疗,2021年中报业绩依旧优秀

脱水研报

-

2008年5月,国家卫生部按照《新资源食品管理办法》的规定发布相关公告,批准透明质酸钠作为新资源食品用于保健食品原料。2020年9月3日,根据国家食品安全评估中

-

长远锂科主要从事高效电池正极材料研发、生产和销售。公司致力于为新能源电池提供高安全性、高能量密度、高循环次数的正极材料,旨在成为全球新能源材料行业的引领者。主要

-

黄金十年前期,五粮液仍牢牢掌握着行业的定价权,茅台则是作为一个价格的跟随着。2006年起,五粮液开始频繁提价,至2007年10月累计提价20%,茅台跟随提价,较

-

天齐锂业股份有限公司始建于1992年,并于2010年在深圳证券交易所上市。近三十年来,公司始终牢记“共创锂想”的使命,稳步发展成为中国和全球领先的,集上游锂资源

-

公司原先为中国石油大学校办企业,主要生产基础有机化工产品,产品包括碳酸二甲酯、碳酸丙烯酯、碳酸乙烯酯、碳酸甲乙酯等碳酸酯类产品,以及六氟磷酸锂、电解液添加剂和M

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

《电动汽车换电安全要求》已在日前发布,是汽车行业在换电模式领域的首个基础通用国家标准。目前,国内运行的换电式乘用车在9万辆以上,可供换电的出租车超过2.5万辆,

-

永兴材料(002756)拟投建2万吨电池级碳酸锂项目;赣锋锂业(002460)目前碳酸锂的设计产能为4.05万吨/年。

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

业内表示,与传统锂电池相比固态电池没有使用易燃部件,安全性更高。同时具有更高的能量密度和更长的使用时间,是下一代锂电池发展的趋势。当前,日本丰田、松下、德国宝马

-

兴业证券认为,当前锂精矿长单价格以季度或年度定价为主,价格表现明显滞后于锂盐现货价格,新的定价机制将更有效地匹配需求信息,反映锂精矿即时市场定价。考虑到下游需求

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有