爱尔眼科到底有多赚钱?

眼科手术本身是一件复杂的事情,出事故后对错是非不太好判断。

爱尔眼科以及其他很多医院都会面临医疗方面的纠纷,如果不是抗疫医生艾芬这次的维权事件,恐怕大家都不知道眼科手术还有这么多的争议。

客观的说目前爱尔的问题有多大还不好判断,但是爱尔如果有问题的话,最终一定会承担相应的责任。

我说这些并不是要给爱尔洗地,而是刺客作为一个财经作者,对医疗领域的知识懂的不太多,不太好判断。

从投资的角度来说,爱尔眼科从一家几十亿市值的公司到现在2800亿的市值的成长,的确也验证了公司的业务非常赚钱。

百亿营收,十倍增长

爱尔眼科2010年的营收只有不到10个亿,2019年营收99.90亿元,营收增长了10倍。

过去5年营收在2015年的基础上又增长了三倍,高速增长是公司股价持续暴涨的根本原因。

2020年前三季度,公司营收85.65亿元,同比增长10.78%,净利润15.46亿元,同比增长25.6%。

因为疫情的影响,公司第一季度净利润只有7936万下滑了73.4%,二季度公司的净利润增长了50.51%,三季度单季度赶上了学生假期公司净利润增长了62.34%,扣非净利润增长了85.49%。

疫情这个黑天鹅过后,爱尔的业绩增长是比较凶猛的,特别是第三季度单季度净利润增速62.34%,创下了近5年以来的最快增速。

另外公司近五年来一直能保持两位数的增长,可见公司的成长性是非常好的。

2020年前三季度公司的营收已经超过2019年全年,不出意外的话2020年爱尔营收正式破百亿,净利润会超过17个亿。

公司的毛利率非常高,常年维持在50%左右,净利率也一直保持13%左右,2020年前三季度净利率19.62%,净利率创下近几年新高。

作为一家眼科企业,爱尔其实是比较成功的。

资本助力,不断并购

眼科是一个非常赚钱的行业,一个近视手术做下来也要上万元,所以爱尔是很想把这个蛋糕做大。

但是要做到国内最大要赚到更多的利润,就要不断的开店抢占市场份额,开店的速度是不够快的,

爱尔选择的路线是不断地并购其他眼科医院,形成绝对的垄断优势。

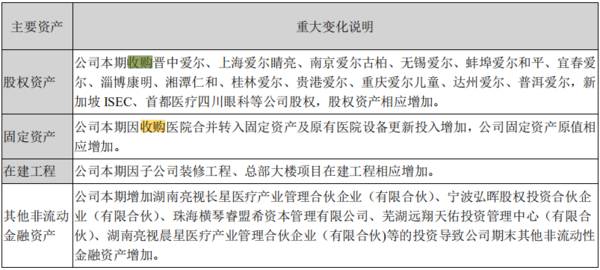

公司每年在财报中都会公布收购的医院,2019年年报公布的收购标的如下:

2020年上半年公布的收购数据如下:

公司目前已经是行业龙头,可以预见的是未来公司靠着这样的方式会逐步拿下国内过半的市场份额,形成垄断优势只是时间问题。

二级市场股价之所以暴涨,就是大资金都比较看好爱尔的这种资本运作的方式。每一个成功的企业背后,往往都有独特的经营模式和成功的资本运作,爱尔未来最大的护城河就是"规模"。

现金流和负债

爱尔持续收购了这么多的企业,公司的资产负债率也只有40%不到,2020年前三季度公司资产负债率38.17%,这是因为公司收购来的资产都是赚钱的资产。

公司这几年扩张的速度越来越快,也就需要适当的负债,前三季度公司短期借款8.12亿元,支付的利息费用5881万元,虽然借款的成本是近几年最高,但对于百亿营收的体量来说也不算高。

现金流方面,公司2020年前三季度账上有货币资金39.19亿元,经营活动现金流净额25.53亿元。

公司的下游都是需要看眼科的病人,所以应收账款是肯定能收回来的。公司费用支出里最大的支出是管理费用9.9亿,其次是销售费用7.41亿元,因为公司的治疗主要依赖仪器,所以研发费用比较低,2020年前三季度研发费用9752万元。

整体来看,公司的业务非常赚钱,不断并购并没有加重公司的整体负债。因为公司一直在收购医院,所以资产里最大的一部分是商誉,当然这些收购的资产基本都是盈利的,商誉也就不值得担心了。

从投资的角度来考虑,爱尔的确是一家非常赚钱的企业。

从风险上来说,一方面是,未来不断并购可能会带来垄断类的政策性风险;另一方面是医疗事故的风险。

本文的数据来自公开的财务报表,仅供参考,希望对大家能有所帮助。

本文转载至陆家嘴财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

茅台的业绩算不算炸雷?

脱水研报

-

比亚迪前身是成立于1995年的比亚迪实业,其主要从事二次电池相关业务,2002年变更设立为股份公司并在香港主板上市,2003年公司收购西安秦川汽车有限责任公司(

-

华熙生物科技股份有限公司(后简称“公司”)是集研发、生产和销售于一体的透明质酸全产业链平台公司,公司前身为山东福瑞达,曾于 2008 年在香港联交所主板上市,2

-

恒生电子经过25年的发展已成为国内资本市场IT行业龙头,其证券核心交 易系统、资产管理系统长期保持较高市占率。2021Q1营业收入7.51 亿元,同比增长46.

-

公司2001年以锂原电池起家;2004年获Omnicel商标使用权、打入国内电表用锂亚电池市场;2008年成为锂亚电池全国第一、全球第五,自此一直稳居国内第一。

-

本想换成2020年的数据,但是2020年的数据没有很好地诠释结构百分比分析法。因此,我们今天就不换数据了,还是使用2019年的年报数据,来学习如何使用结构百分比

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:“十四五”是我国机器人产业未来发展的关键时期。目前我国机器人产业急需实现机器人关键零部件和高端产品的重大突破,进一步扩大和做深机器人及智能制造行业应用,提

-

据中国风能协会测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实

-

点评:公开资料显示,OLED显示器驱动芯片制造难度较大,根据屏幕材料自发光特性的需求专门定制,因此代工厂无法做到大规模量产。OLED屏幕驱动芯片一直被韩国三星、

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

-

特发信息(000070)、亨通光电(600487)等。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有