真正的科技龙头企业

汽车已经进入智能化时代,受特斯拉的带动,现在传统燃油汽车也在加速智能化,既然是智能化,那就需要更多的芯片。

最近因为新能源汽车销售火爆的原因,全球晶圆厂都已满产,广汽、大众、丰田等头部企业因为没芯片的原因,还发布了减产计划。

晶圆厂的订单做不过来,为什么晶圆厂不扩产能呢?解答这个问题之前,咱们先说说晶圆厂。

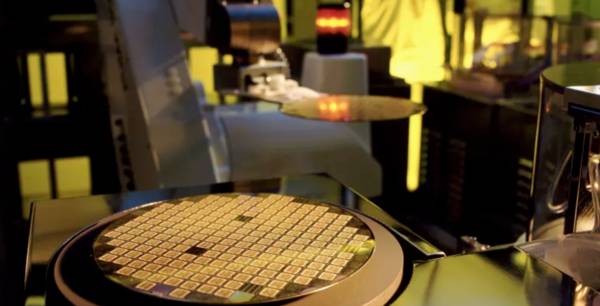

在芯片制造环节里,涉及到的上下游的流程非常多,但主要的流程分为设计芯片、生产芯片、封装测试三部分。

晶圆制造就是第二步,将设计好的图纸做成芯片。这个环节也是整个生产流程中投资最大,技术要求最高的环节。

这个行业的集中度非常高,前十家企业全球的市占率就已经高达92%,台积电自己要占55.5%的市场份额。

台积电是这个行业的龙头企业,客户包括苹果、高通、华为海思、英特尔、联发科等国际知名芯片设计厂商。

台积电之所以能拿下这些顶级的厂商,原因是公司的技术全球最先进,目前可以代工5nm芯片,此外是公司的产能够大。

晶圆行业最大的两项开支就是先进的制程研发和盖工厂。

盖一个12寸的晶圆厂需要投资上百亿资金,研发先进的制程又需要投入几十亿以上的资金,所以产能扩建不是一朝一夕的事情。

盈利能力开始加速

中芯国际可以说是国产芯片制造的希望,公司从40nm升级到28nm用了4年时间,从28nm升级到14nm又用了4年时间,公司目前是大陆晶圆代工技术最高的厂家,全球第五。

中芯国际真正意义上的赚钱应该是2020年,过去几年虽然净利润是盈利的,但是扣非后就是亏损的。

2020年赚钱的最主要原因是公司在2019年开始量产14nm芯片,技术上的升级以及良品率的提高是盈利的关键。

2020年前三季度公司营业收入208亿元,同比增长30.23%,净利润30.80亿元,同比增长168.63%。

2020年三季度三季度营业收入76.38亿元,同比增长31.71%,净利润16.94亿元,同比增长105.54%。

如果按照单季度净利润100%增长来计算的话,2020年全年的净利润预计会超过40亿元。

高研发支出

中芯国际有这样的成绩,梁博士是非常关键的人物,前段时间梁博士要辞职搞的中芯股价大跌,最近又对外宣称不辞职了。

梁博士是1992年加入台积电,2003年带领台积电在130nm铜制研发上战胜IBM,2011年加入三星,带领三星从28nm升级到14nm制程。

2017年加入中芯国际,2019年中芯国际开始量产14nm芯片,7nm的研发正在进行中。

公司研发投入占营收占比一直较高,2014年研发占比只有10%左右,近年来已经提高至20%左右。2019年研发费用为47亿元,在晶圆代工行业仅低于台积电的211亿元,远高于其他竞争对手。

AH股估值问题

中芯国际的市值一直争议很大,同花顺软件显示的是科创板总市值5000多亿,港股总市值2100多亿港币。

这个显示其实是错误的,以Wind的为准,A股总市值是2580亿元人民币,港股总市值是3087亿元港币。

显示错误的原因是中芯国际的70多亿总股本里有A股的16.86亿股和港股的57.30亿股。

总之这个问题比较复杂,就不细聊了,市场会一直把中芯国际按照5000多亿市值来看,而且估值也是按照5000多亿的市值来计算。

按照当前AH股的价格来计算,明显H股更具备低估值优势,所以近期南下资金不断的在买港股中芯国际。

现在按照5000多亿的市值来计算,科创板中芯国际的估值是122倍,如果按照2020年预测性净利润40亿元来计算的话,中芯国际的估值依然是122倍,港股的估值50倍左右。

以上是正常的情况下,但是中芯国际目前处在高速增长期,高速增长期的股票通常给予的估值都比较高,例如白酒行业的汾酒估值106,美团估值186倍。

按照100%的增长价格不变来计算,中芯国际2020年的净利润40亿,估值122倍,2021年就是80亿,估值就会降低至60倍,2022年净利润就要过百亿,估值就会降到50倍,港股的估值会更低。

当然以上的算法是预测性收入,万一2021年没有翻倍的增速,那情况就另说了。

这个行业最确定性的就是未来的市场增量空间。首先是汽车智能化的趋势肯定是挡不住的,接着就是人工智能AI,物联网,大数据中心建设等,5G时代也就意味着更智能化的时代,下游的需求是确定性的。

最关键的因素是中芯目前是技术最好的一家,而且这行业技术护城河比较深,一般的厂家不具备这样的生产能力。

本文的数据来自公开的财务报表,仅供参考,希望对大家能有所帮助。

本文转载至陆家嘴财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

柔宇的招股书看的我尴尬癌都患了

脱水研报

-

概要2021年,在宏观逻辑的强一致预期下,权益资产在全球范围内的表现继续受到相对看好。而在这之中,自2020年末以来,我们同时观察到近年以来持续跑输主要市场的港

-

核心观点:我国青少年近视率高达54%,远高于美国、德国、英国,多部委联合出台近视防控方案,到2030年近视率要大幅度降低。这势必会推动青少年早筛查、早诊断、早控

-

公司标杆项目丰富,是深得大型水务公司信任的水务信息化解决方案提供商。据东吴证券研报分析,市场忽视了我国水管网改造带来的市场规模和投资机会,根据我们测算到2025

-

2016年,公司进行战略调整,更加重视终端产品的市场开拓、研发及资源投入,推出一系列功能性护肤品;2021年,公司开展功能性食品业务,四大业务齐头并进助力公司高

-

公司历经60余年发展,拥有全球最大的高纯铝生产基地之一,主营业务设计铝电子新材料、高性能铝合金以及溅射靶材领域。据中泰证券研报分析,公司在国内及全球具备显著技术

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

点评:我国新能源汽车市场保有量与日俱增,而作为新能源汽车核心的动力电池用量水涨船高。业内人士表示,目前国内首批进入市场的汽车动力电池已经迎来“报废期”。尽管政策

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

-

业内人士认为,有机硅市场短期内供应偏紧,下游囤货状态积极。产业链调研显示,目前,单体厂订单多排期至7月中旬,有机硅DMC库存压力依旧较小。预计短期内行情将以持续

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

最新资讯

-

在A股,没有能长久稳健成长的龙头,几天时间,都有可能发生翻天覆地的变化。跌下神坛的康希诺、洋河股份,市值反超隆基绿能的晶科能源等众多行业持续动荡。而固态电池正极

-

三家企业在2023年业绩猛增的基础上,2024年依旧延续了高增长势头,市值表现也很亮眼。表面上看,这三家企业没有任何关联,实际上,它们的业绩增长背后有着共同的原

-

同时叠加涨价逻辑,电力公司有望迎来量价齐升,从供电结构上看,除火电这个支撑性电源,水电的需求也有望得到改善。此外,在碳达峰及碳中和的目标下,以水电为首的可再生能

-

马斯克曾预计Optimus的数量将远远超过特斯拉汽车,Optimus要想正常运转最离不开的是电机,电机可类比成人的肌肉,人形机器人灵巧手使用的就是空心杯电机。那

-

一方面全球光伏装机快速增长,新增装机约390GW,同比增长70%,我国市场再创历史新高;但另一方面,产能过剩问题日益突出,产业链产品价格大幅下跌,市场竞争尤其激