半导体材料里的龙头公司

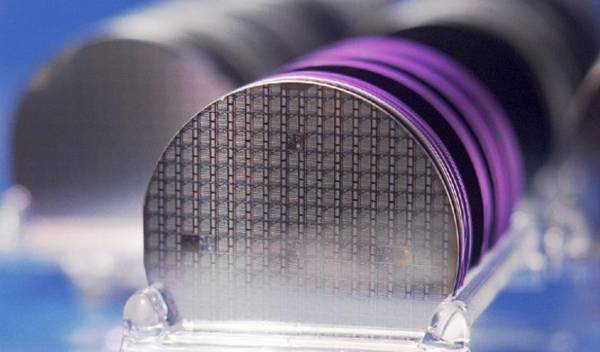

硅片是芯片制造过程中最重要的半导体材料之一,晶圆光刻就是把设计好的芯片电路刻到硅片上,所以硅片在半导体制造材料中的占比是最高的。

2019年,全球硅片市场约在112亿美元。半导体材料中光刻胶、硅片、湿电子化学品、电子气体、CMP抛光材料以及靶材等,其中硅片材料占比高达37%。

在全球市场中,硅片材料的行业集中度非常高。全球前五大厂家的市占率高达93%,其中日本信越化学和SUMCO两个厂家占了全球55%的市场份额,其他几个厂家分别是环球晶圆和SK。

硅片下游主要的客户是晶圆厂,包括台积电、中芯国际、华虹半导体等。只要技术过硬,后期一定躺着赚钱,关键是产品研发难度非常高,所以沪硅产业到现在还没有盈利。

硅片的生产工艺要经过拉晶→切割→打磨→抛光,每一个环节的技术要求都非常高,要实现盈利就必须要达到一定的良品率,沪硅的问题就是出在良品率上面。

在2020年上半年的财报中沪硅写到,上海新昇 300mm 硅片的毛利率受固定成本等的影响尚处于负毛利阶段,导致成本增加比例高于收入。说白了就是不良率太高导致毛利亏损。

扣非净利润连亏四年

因为良品率的问题,公司扣非后净利润连续亏损四年,2020年是公司扣非第五年亏损。

2020年前三季度公司营业收入增长22.12%,扣非净利润-2.07亿元,扣非净利润下滑31.81%,比上年同期多亏了近5000万。

从营收上来看,过去四年一直保持40%以上的营收增速,说明下游的市场需求空间还是比较大。

目前公司已经合作的客户有台积电、中芯国际、华虹宏力、华力微电子、长江存储、武汉新芯、华润微等芯片制造企业,客户遍布北美、欧洲、中国、亚洲其他国家或地区。

公司目前国内营收占比仅占28.08,下游的客户主要是海外客户,占总营收占比71.92%,说明公司的产品已经得到了海外晶圆厂的认可。

全球的晶圆厂屈指可数,从台积电到三星再到内地的中芯国际,反正全球也就那几家晶圆厂,想要把产品卖给这些晶圆厂首先要质量达标其次是价格更好。

当然,公司也不是所有的产品都在亏损,200mm的硅片目前是盈利的,毛利率24.44%,300mm的毛利率是-47.90%。

200mm和300mm的区别

硅片尺寸越大在单片硅片上制造的芯片数量就越多,单位芯片的成本也就随之降低,同时尺寸越大硅片边缘的损失也就越小,对于晶圆厂来说有利于降低生产成本。

目前200mm主要应用到汽车电子、功率器件等产品;300mm主要应用到手机和PC等消费电子产品。

在300mm中,手机应用占比高达34%、PC/服务器占比达21%,主要包括存储芯片、图像处理器、通用处理器等。

200mm主要应用到工业方面,工业应用占比25%、手机占比19%,汽车占比18%。

汽车电子这一块的增量比较关键。我们都知道今年全球市场因为新能源汽车大卖的原因,上游的晶圆厂集体爆单,汽车芯片爆单,就会带动上游的硅片销量,沪硅200mm的产品毛利率24%左右。

沪硅最近正准备发定增募集50亿的资金大力研发300mm的硅片。

靠梦想支撑估值

公司承载的是硅片国产替代的梦想,目前国际上顶尖的300mm产品还没实现盈利,后期一旦实现盈利,替代的空间肯定很大。

目前沪硅300mm硅片产能为15万片/月,计划定增之后产能将增加至30万片/月。这是未来的预期。

目前二级市场市值915亿元,市盈率-2028,假设2020年公司实现盈利5000万元,那么对应现在36.91元的价格,估值是1845倍。

假设2021年公司实现3亿的净利润,那么对应现在915亿的市值,估值是307倍。

目前沪硅产业还没有实现盈利,以上的数据是按照盈利之后的利润算出的对应估值。

当然很多人会说科技公司不谈估值,只谈梦想,刺客想说的是现在无论是国内外机构,都比较重视公司的盈利能力和估值,太高估的公司只要炒起来就会有产业资本减持。

整体来看硅片是一个有前景的行业,但是沪硅的估值的确不低。

哪怕2020年沪硅实现了10个亿的净利润(不可能的数字),那么对应现在的股价估值是92倍。

这样的估值在半导体行业里也不算低的,港股的中芯国际才不到60倍估值。

本文的数据来自公开的财务报表,仅供参考,希望对大家能有所帮助。

本文转载至陆家嘴财报公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

真正的科技龙头企业

脱水研报

-

公司于2000年在深圳成立,成立时主要从事LED芯片代理销售。2002年底,公司建立SMDLED封装产线,成为国内最早从事SMDLED封装的企业之一。2020年

-

2021年1月初,国家卫健委首次将透明质酸钠(又称玻尿酸,HA)列为新食品原料,为医美行业打开了新的增长空间。受此影响,鲁商发展股价近一个月累计上涨了近50%,

-

天奈科技成立于2011年,主要从事纳米级碳材料及相关产品的研发、生产及销售,产品包括碳纳米管粉体、碳纳米管导电浆料以及碳纳米管导电母粒等,主要应用于锂电池领域,

-

据浙商证券研报分析,2017-2020年,公司国内市占率从4%稳步提升至7%,排名第五,与头部差距明显缩小;公司年新增装机量从0.7GW跃升至4.0GW,3年C

-

无独有偶,医药行业不只片仔癀有这一个特点,还有化学制药龙头恒瑞医药,在昨日医保政策利好消息刺激下,恒瑞市盈率一度突破了80倍,而大家都知道,恒瑞2023年一季度

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

上海证券分析师陈健宓认为,天然气是低碳清洁、经济高效能源,在双碳政策下需求将持续增加。2020年国内能源结构中,煤炭、石油、天然气的占比分别为56.56%、19

-

碳化硅相较于传统半导体硅材料,在耐高压、耐高温、高频等方面具备碾压优势,是材料端革命性的突破。作为第三代半导体的代表,碳化硅材料具有宽的禁带宽度,高的击穿电场、

-

雷科防务(002413)的77GHz车载高精度毫米波雷达已与相关汽车厂商签订定点合作协议;德赛西威(002920)的77GHz毫米波雷达已量产并获得自主品牌车

-

IPv6为我国网络设施升级、技术产业创新、经济社会发展提供了重大契机。全面推进IPv6规模部署是我囯新一代信息基础设施升级的必然要求,也是下一代互联网发展的必由

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生