潜力巨大的中小盘成长龙头,有望开启新一轮上涨周期!

各位读者好,下面继续一起研究好公司。

一、爱朋医疗

1.公司简介

爱朋医疗所属的行业是医疗器械行业,其主要经营的业务是疼痛管理及鼻腔护理领域用医疗器械产品研发、生产及销售。疼痛管理产品及鼻腔护理产品是其主要的产品类型。

公司疼痛管理所销售的产品主要包括微电脑注药泵(驱动装置)和储药输液装置,微电脑注药泵属于小型医疗设备,储药输液装置是一次性耗材,其每次使用需要重新更换,而且公司微电脑注药泵需搭配公司储药输液装置使用,公司凭借市占率优势可获得客户持续粘性收益。

2.行业现状

我国医疗器械领域市场空间广阔,近年来持续快速地增长。从行业规模上看,我国医疗器械行业近年来保持了较高的增长,2018年国内医疗器械市场规模超过5300亿元,同比约增长20%,近三年来增长稳健。从细分领域看,医疗设备由于技术壁垒较强、单价较高,市场规模占比最高,超过了50%。

近年疼痛管理意识被唤醒,政府和医院对不同群体进行有针对性的疼痛健康教育,使大家认识到,解除疼痛是我们的基本权益,疼痛治疗能够促进患者的康复。

2019年中国医疗机构住院病人手术人次为6930.44万人次,术后镇痛应用比例约为30%-40%,;2019年出生人口1465 万人,2018年全国无痛分娩抽样调查比例为16.45%。

3.前景展望

在中国,过敏性鼻炎患者也越来越多。我国2018年16-59 岁(含不满 60 周岁)总人口为 8.97 亿人,粗略估计过敏性鼻炎患者高达1.58 亿。过敏性鼻炎患者都可以使用诺斯请鼻喷雾。但是目前,慢性鼻炎患者普遍尚未养成鼻腔护理习惯,尚处于患者教育阶段,未来的空间是非常大的。

而健康医疗行业以其独特的优势在抗击疫情中发挥了重要作用,大健康产业发展态势向好,居民逐步提高对健康的关注度。2020年中国大健康产业整体营收规模达到7.4万亿元,增幅为7.2%。互联网医疗服务行业在2020年迎来重大普及发展的历史机遇期,互联网医疗经济持续布局。

二、财务分析

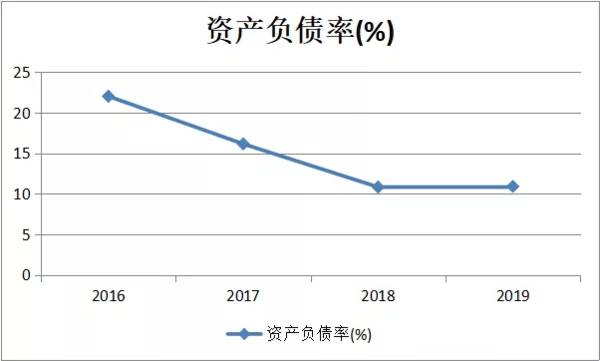

1.资产负债率

2016--2019年,爱朋医疗的资产负债率分别是:22.044%、16.165%、10.838%、10.923%。2016--2018年爱朋医疗的资产负债率是在急速下降的,说明企业在这两年里是并没有偿债方面的风险的;2018—2019年,资产负债率保持相对稳定的,说明爱朋医疗的偿债能力也是相对稳定的。

2.净利润现金比例

2016-2019年,爱朋医疗的净利润现金比例分别是:1.24%、1.11%、1.1%、0.75%,爱朋医疗的投入经营活动产生的现金流量净额是处在相对比较稳定的变动范围中,说明爱朋医疗的现金流是充沛的,其盈利质量也是在稳步地提升。

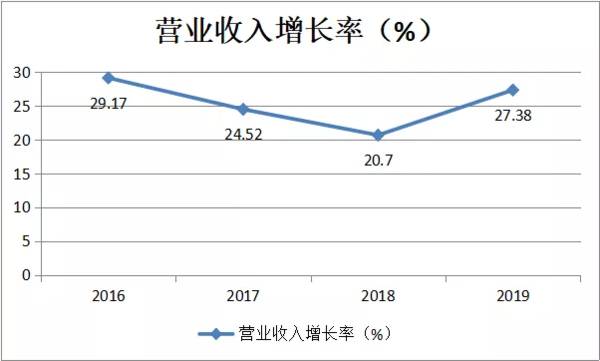

3.营业收入

2016-2019年,爱朋医疗的营业收入分别是:1.983亿,2.4692亿,2.9803亿,3.7965亿,营业收入增长率分别是:29.17%、24.52%、20.7%、27.38%。说明爱朋医疗是处在比较高速的发展阶段,2016-2018年有稍微的调整,但在2018-2019年是最为明显的。

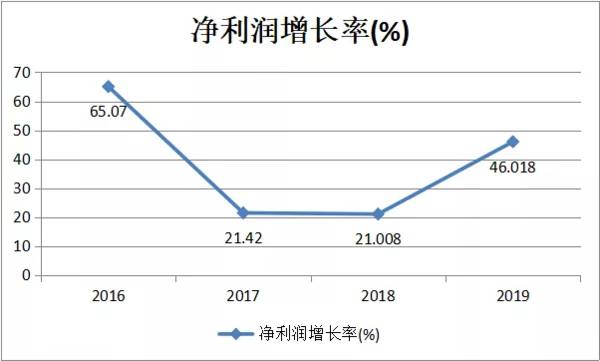

4.净利润增长率

2016-2020年,爱朋医疗归属母公司的净利润分别是:0.477033亿元,0.579215亿元,0.700898亿元,1.023435亿元,净利润增长率分别是:65.07%、21.42%、21.008%、46.018%。2016-2017年的净利润呈现稳定波动增长的趋势,说明爱朋医疗的经营效益是很好的。2016-2019年的净利润增长率均远高于20%,说明爱朋医疗的成长是十分快速的。

5.毛利率

2016-2019年,爱朋医疗的毛利率分别是:74.31%、74.78%、76.5%、70.49%。可见爱朋医疗的毛利率整体上来说是很不错的。

三、总结

1.优势

爱朋医疗是专业从事疼痛管理及鼻腔护理领域用医疗器械,市占率第一(20%),是目前疼痛管理细分领域唯一的上市公司,公司伴随行业一同发展,现在业绩逐步稳定发展。通过分析其财务指标,爱朋医疗的资产负债率、营业收入及毛利率方面都是有着不错的成绩的。企业的经营现金流充沛,对企业的持续性成长有很大的保障。

2.风险

同时应该关注到以下的风险,首先是肺炎疫情目前还尚未结束,可能有持续的风险;其次是行业在市场竞争加剧中的风险,需要关注公司的竞争力是否有所下滑;再者是产品质量的风险:公司主要产品为国家Ⅲ类、Ⅱ类医疗器械,虽然公司在安全生产、操作流程和质量控制等方面有一系列严格的制度、规定和要求,但由于采购、生产、运输、存储等环节众多,公司仍面临一定的质量控制风险;最后是新产品和新技术开拓研发的风险。

3.估值

公司在2020年预计净利润为9400万,动态市盈率为33倍左右,在整个医疗器械中属于偏低估的位置,其他医疗器械的上市公司普遍估值在50-100倍,爱朋医疗的估值具有明显优势。目前公司的估值比较合理,如果跌破28元,那么公司的PEG将小于1,会具有较强的安全边际,加上前些天业绩的释放导致股价既然还进一步的暴跌,使得爱朋医疗更加具备有安全的边际,只要业绩不断的恢复增长,市场会慢慢发现价值所在。

本文转载至A股战队公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

从5年分位看抱团股的估值

脱水研报

-

对贵州茅台基酒数量的判断,关系到对贵州茅台的价值评估,其关系如下图所示。基酒是资产负债表“存货”下面的细分科目;存货当中的库存商品销售之后会形成利润表上的营业收

-

(1)经销商配额匹配真实需求公司自2017年以来提出“百城千县万店”工程和补商计划。2014年以来客户集中度已显著下降,这对于稳定渠道价格体系、减少区域窜货有积

-

这几天看到一个市场观点,说是在目前我国的宏观背景下,市场将会看到这样一个图景,就是中国也包括全球的经济增速中枢,可能会有一个阶段低于预期。那么,在这样的背景下,

-

今年6月份,狂犬病疫苗赛道上市了一家企业——康华生物,其稀缺性和确定性因素使它从上市之后连收一个月的涨停板,之后8月份股价最高冲到了900多元,市值达到600亿

-

今天这行情实在是看的令人窒息。香港交易所的股价连续三天大跌,今日盘中最大跌幅至12%,创2015年以来最大单日跌幅,收盘价为509港元/股,跌8.78%。今早,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

目前海盐秋扒作业尚未开始,海盐整体库存趋紧。9月份江苏省部分井矿盐装置有检修计划,局部趋紧。国外疫情形势影响下,预计下半年中国进口盐量维持减势。总体来看,9月份

-

业内认为,目前原料市场价格坚挺,煤炭主产区域受疫情影响,煤炭汽运运输受阻,硅铁行情受环保政策的影响,价格上涨,供应也相对紧张,镁价在成本端支撑的情况下,挺价情绪

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

-

铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。主要包括原生铟和再生铟。回顾铟金属涨价周期:2005年短缺价格高点在1

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个